Показатели типа финансовой устойчивости предприятия

| № | Показатели | На начало периода | На конец периода |

| 1 | Общая величина запасов и затрат | 137 054 | 140 078 |

| 2 | Наличие собственных оборотных средств | 81 542 | 80 042 |

| 3 | Функционирующий капитал | 90 538 | 89 038 |

| 4 | Общая величина источников | 181 920 | 178 920 |

| 5 | ФС | -55 512 | -60 036 |

| 6 | ФТ | -46 516 | -51 040 |

| 7 | ФО | 44 866 | 38 842 |

| 8 | 3-х компонентный показатель типа финансовой устойчивости | {0;0:1} | {0;0;1} |

Как показывает таблица 5 на начало года предприятие имеет неустойчивое финансовое состояние. Платежеспособность нарушена, но сохраняется возможность восстановить равновесие за счет источников пополнения собственных средств, за счет сокращения дебиторской задолженности, за счет ускорения оборачиваемости запасов. На конец периода предприятие так же имеет неустойчивое финансовое состояние.Для улучшения финансового состояния предприятия необходимо рассчитать относительные показатели.

Показатели рыночной устойчивости

| № | Наименование показателей | Способ расчёта | Норма | Пояснение |

| 1 | Коэффициент капитализации |

|

| Коэффициент капитала показывает сколько заемных средств предприятие привлекло на 1 рубль вложенных в активов собственных средств |

| 2 | Коэффициент себестоимости собственных источников финансирования |

|

| Показывает какая часть оборотных активов формируется за счет собственных источников |

| 3 | Коэффициент финансовой независимости |

|

| Показывает удельный вес собственных средств в общей сумме источника финансирования |

| 4 | Коэффициент финансирования |

|

| Коэффициент финансирования показывает какая часть деятельности финансируется за счет собственных средств |

| 5 | Коэффициент финансовой устойчивости |

| Оптимальное:

Тревожное:

Тревожное:

| Коэффициент финансовой устойчивости показывает какая часть актива финансируется за счет собственных источников |

| 6 | Коэффициент финансовой независимости в части формирования запасов |

| 0,75 | Коэффициент финансовой независимости в части формирования запасов показывает какая часть величины запасов финансируется за счет собственных источников |

|

|

|

Таблица 6

Коэффициенты характеризующие финансовую устойчивость

| № | Наименование показателей | На начало года | На конец года | Отклонение | Норма |

| 1 | Коэффициент капитализации | 0,60 | 0,58 | -0,01 |

|

| 2 | Коэффициент себестоимости собственных источников финансирования | 1,71 | 1,76 | 0,04 |

|

| 3 | Коэффициент финансовой независимости | 0,62 | 0,62 | 0,005 |

|

| 4 | Коэффициент финансирования | 1,66 | 1,70 | 0,03 |

|

| 5 | Коэффициент финансовой устойчивости | 0,64 | 0,65 | 0,005 | Оптимальное:

Тревожное:

|

| 6 | Коэффициент финансовой независимости в части формирования запасов | 0,59 | 0,57 | -0,02 | 0,75 |

АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

|

|

|

Прибыльпредставляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами предприятия. Прибыль или убыток предприятия – главный показатель, отражающий финансовый результат.

Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения и наличием товарно-денежных отношений. Процесс формирования прибыли отражен в ПБУ 4/99 «Бухгалтерская отчетность организации».

Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

|

|

|

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство - это производство, не приносящее прибыли. Отрицательная рентабельность - это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей - коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): рентабельность продаж и рентабельность активов.

Таким образом, экономические категории, несмотря на сильную взаимосвязь, обладают целым рядом отличий. Рентабельность является относительной величиной, а прибыль – абсолютной. Это обусловлено методами их подсчёта. Прибыль – это величина, полученная в результате вычета затрат из выручки. Рентабельность – соотношение прибыли и иного показателя (выручки, прибыльности активов, численности персонала, основных средств). Прибыль – величина объективная, хотя она и делится на чистую и валовую. Рентабельностью можно оценить различные аспекты деятельности фирмы.

Анализ каждого слагаемого прибыль фирмы, имеет не абстрактный, а вполне конкретный характер, что позволяет учредителям и акционерам, а также администраторам выбрать наиболее важные направления активизации деятельности предприятия.

|

|

|

Анализ финансовых результатов деятельности фирмы включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ).

2. Исследование структуры соответствующих показателей и их изменение (вертикальный анализ).

Таблица 7

Анализ прибыли отчетного года

| Наименование | Код строки | За отчетный период | За период прошлого года | Отклонение | Удельный вес в % | Отклонение удельного веса в % | |

| Отчетный период | Предыдущий год | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Доходы и расходы по обычным видам деятельности | |||||||

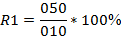

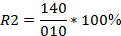

| Выручка от продажи | 010 | 124 000 | 123 000 | 1 000 | 100 | 100 | 0 |

| 1а. Себестоимость проданных товаров | ) | (81 000) | (80 000) | 1 000 | 65,32 | 65,04 | 0 |

| 2а. Валовая прибыль | 029 | 43 000 | 43 000 | 0 | 34,67 | 34,95 | -0,28 |

| 3. Коммерческие расходы | 030 | (7 500) | (7 000) | 500 | 6,04 | 5,69 | 0,35 |

| 4. Управленческие расходы | 040 | (16 000) | (15 000) | 1 000 | 12,90 | 12,19 | 0,71 |

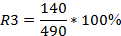

| 5. Прибыль от продаж | 050 | 19 500 | 21 000 | -1 500 | 15,72 | 17,07 | -1,35 |

| II. Прочие доходы и расходы | |||||||

| 1. Проценты к получению | 060 | 1 720 | 1 800 | -80 | 1,38 | 1,46 | -0,07 |

| 2. Проценты к уплате | 070 | (4 200) | (4 000) | 200 | 3,38 | 3,25 | 0,13 |

| 3. Доходы от участия в других организациях | 080 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Прочие специальные доходы | 090 | 650 | 800 | -150 | 0,52 | 0,650 | -0,12 |

| 5. Прочие операционные расходы | 100 | (10 793) | (9 783) | 1 010 | 8,70 | 7,95 | 0,75 |

| 6. Внереализационные доходы | 120 | 120 | 200 | -80 | 0,09 | 0,16 | 0,06 |

| 7. Внереализационные расходы | 130 | (1 638) | (4 000) | -2 362 | 1,32 | 3,25 | -1,93 |

| III Прибыль (Убыток) до налогообложения | 140 | 5 359 | 6 017 | -658 | 4,32 | 4,89 | -0,57 |

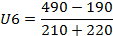

| 1. Текущий налог на прибыль | 150 | 1 071 | 1 203 | -132 | 0,86 | 0,97 | -0,11 |

| 2. Чистая прибыль (убыток) отчетного года | 190 | 4 288 | 4 814 | -526 | 3,456 | 3,913 | -0,455 |

Для того чтобы углубить анализ финансовых результатов, рассчитываем коэффициенты рентабельности представленный в табл.8.

Коэффициенты рентабельности.

| № | Наименование коэффициентов | Способ расчетов | Пояснения |

| 1 | Рентабельность продаж |  (Ф2)

(Ф2)

| Показывает сколько прибыли приходится на единицу реализованной продукции |

| 2 | Общая рентабельность периода |  (Ф2)

(Ф2)

| Показывает эффективность работы предприятия |

| 3 | Рентабельность собственного капитала |  (Ф2)/(Ф1)

(Ф2)/(Ф1)

| Показывает эффективность использования собственного капитала |

| 4 | Фондорентабельность |  (Ф2)/(Ф1)

(Ф2)/(Ф1)

| Показывает эффективность использования внеоборотных активов |

| 5 | Экономическая рентабельность |  (Ф2)/(Ф1)

(Ф2)/(Ф1)

| Показывает эффективность использования имущества предприятия |

| 6 | Рентабельность основной деятельности |  (Ф2)

(Ф2)

| Показывает сколько прибыли от реализации продукции приходится на 1 рубль затрат |

| 7 | Рентабельность перманентного капитала |  (Ф2)/(Ф1)

(Ф2)/(Ф1)

| Показывает эффективность использования капитала вложенного в предприятии на длительное время |

| 8 | Период окупаемости ОС |  (Ф1)/(Ф2)

(Ф1)/(Ф2)

| Показывает период в течении которого полностью окупается предприятие |

Таблица 8

Дата добавления: 2018-06-27; просмотров: 312; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!