Анализ капитала и обязательств предприятия

| Наименование статей | Код строк | Абсолютные величины | Относительные величины В % | ||||||

| На начало года | На конец года | Изменение (+;-) | На начало года % | На конец года % | Изменение % | В % величине на нач. года | В % величине на итого баланса | ||

| П1 | П2 | ΔП=П2-П1 |

|

| (7-6) |

|

| ||

| Капитал и резервы, уставн. капитал | 410 | 73 929 | 73 929 | 0 | 20,17 | 20,33 | 0,16 | -3,926 | 0 |

| Резервн. и добавочный капитал | 420+430 | 150 539 | 151 039 | 500 | 41,07 | 41,54 | 0,47 | -1,928 | -17,22 |

| Не распр. прибыль | 470 | 4 573 | 4 073 | -500 | 1,247 | 1,120 | -0,127 | -63,48 | 0 |

| Итого по разделу III | 490 | 229041 | 229 041 | 0 | 62,49 | 62,99 | 0,5 | -1,268 | 0 |

| Долгосрочные пассивы | 590 | 8 996 | 8 996 | 0 | 2,45 | 2,47 | 0,02 | -32,26 | 0 |

| V Кратк.Обязательст Заемные средства | 610 | 91 382 | 89 882 | -1 500 | 24,93 | 24,72 | 0,21 | -3,17 | 51,67 |

| Кредитор. задолженность | 620 | 29 513 | 28 110 | -1 403 | 8,05 | 7,73 | -0,32 | -9,836 | 48,32 |

| Прочие краткосрочные пассивы | 630+640+650 | 7 538 | 7 538 | 0 | 2,056 | 2,073 | 0,01 | -38,51 | 0 |

| Итого по разделу V | 690 | 128 433 | 124 530 | -3903 | 35,04 | 34,52 | -0,52 | -2,260 | 100 |

| Всего заемных средств | 590+690 | 137 429 | 134 526 | -6 806 | 37,50 | 37,00 | -0,5 | 2,112 | 100 |

| Итого баланса | 700 | 366 470 | 363 567 | -2 903 | 100 | 100 | 0 | 0 | 100 |

| Б1 | Б2 | Δ Б | |||||||

| Собствен. средства в обороте | 490-190 | 81542 | 80 042 | -1 500 | 22,25 | 22,01 | -0,24 | -1,839 | 51,67 |

Данная таблица показывает изменения в размере капитала предприятия и его структуре.

|

|

|

Для поддержания высокой мобильности имущества, как постоянного финансового показателя, предприятию необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные. Важнейшие характеристики предприятия представлены в табл.2.3.

Таблица 2.3

Характеристики предприятия

| Наименование показателей | Код строки | На начало года | На конец года |

| Общая стоимость имущества | 300 | 366 470 | 363 567 |

| Стоимость недвижимого имущества | 190 | 147 499 | 148 999 |

| Стоимость мобильных средств | 290 | 218 971 | 214 568 |

| Стоимость материальных оборотных активов | 210 | 132 405 | 135 279 |

| Величина собственных средств | 490 | 229 041 | 229 041 |

| Величина заемных средств | 590+690 | 135 429 | 134 526 |

| Величина собственных средств в обороте | 490-190 | 81 542 | 80 042 |

| Рабочий капитал | 290-690 | 90 538 | 89 038 |

Общая стоимость имущества на начало года составила 366 470, а на конец года составила 363 567, что привело к отклонению в стоимости имущества –2 903.Стоимость недвижимого имущества на начало года уменьшилась 147 499, а на конец года увеличилась и составила 148 999, отклонение равно 1 500.Стоимость мобильных средств на начало года равна 218 971, а на конец года 214 568, отклонение равно -4 403.Стоимость материальных оборотных активов на начало года уменьшилась и составила 132 405, а на конец года увеличилась 135 279, отклонение равно 2 874.Величина собственных средств……………………………………..

|

|

|

Анализ ликвидности и платежеспособностии финансовой устойчивости ООО «ЛЭУ»

Задача анализа ликвидности баланса дать оценку платежеспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.Ликвидность активов - это величина обратная времени необходимому для превращения активов в денежные средства. Чем меньше времени, тем выше ликвидность активов.

Для анализа ликвидности баланса группируем активы по степеням их ликвидности в порядке убывания, а обязательства группируем по срокам их погашения в порядке возрастания.

|

|

|

Группировка активов:

- А1-наиболее ликвидные активы;

- А2-быстро реализуемые активы;

- А3-Медленно реализуем активы;

- А4-Трудно реализуемые активы.

Группировка пассивов:

- П1-Наиболее срочные обязательства;

- П2-Краткосрочные пассивы;

- П3-Долгосрочные пассивы;

- П4-Постоянные пассивы.

Для определения ликвидности баланса составляем итоги групп активов и пассивов.

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Если выполняются все четыре неравенства, баланс считается абсолютно ликвидным. Невыполнение каких-либо из трёх неравенств говорит о том, что ликвидность баланса отличается от абсолютной.Для анализа ликвидности составляем таблицу группировки активов и пассивов, представленную в табл.2.4.

Таблица 2.4.

Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный избыток | |

| На нач. года | На конец года | ||||||

| А1 | 11 364 | 11 937 | П1 | 29 513 | 28 110 | -18 149 | -16 173 |

| А2 | 70 322 | 62 322 | П2 | 91 372 | 89 889 | -21 060 | -27 560 |

| А3 | 137 285 | 140 309 | П3 | 8 996 | 8 996 | 128 289 | 131 313 |

| А4 | 147 499 | 148 999 | П4 | 236 579 | 236 579 | -89 080 | -87 580 |

| Баланс | 366 470 | 363 567 | Баланс | 366 470 | 363 567 | ||

|

|

|

| На начало периода | На конец периода |

| 11 364 ≥29 513 | 11 937≥28 110 |

| 70 322≥91 372 | 62 322≥89 889 |

| 137 285≥8 996 | 140 309≥8 996 |

| 147 499≤236 579 | 148 999≤236 579 |

Сопоставление итогов первой группы по пассиву и активу т.е. А1 и П1(сроки до 3-х месяцев) отражают соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву А2 и П2, (сроки от 3-х до 6-ти месяцев) показывают тенденцию увеличения в ближайшее время.Анализ проводимый по данной схеме достаточно полно представляет финансовое состояние как возможность своевременного осуществления расчетов.

На начало года, на конец года А1 меньше чем П1. А2 на начало года меньше чем П2 и на конец года А2 также меньше П 2. А3 на начало года и на конец года больше чем П3. А4 меньше П4 на начало года, на конец года А4 меньше чем П4. Это говорит о том, что предприятие только через 6 месяцев сможет восстановить свою платежеспособность.

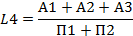

| № | Наименование показателей | Способ расчета | Нормативные ограничения | Пояснение |

| 1 | Общий показатель ликвидности |

|

| Оценивает изменение финансовой ситуации на предприятии с точки зрения ликвидности |

| 2 | Коэффициент абсолютной ликвидности |

|

| Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств |

| 3 | Коэффициент критической оценки |

| Допустимо:

Желательно:

Желательно:

| Показывает какая часть краткосрочных обязательств может быть погашена немедленно на наличных счетах и краткосрочных ценных бумаг |

| 4 | Коэффициент текущей ликвидности |

| Необходимо:  Оптимально:

Оптимально:

| Показывает какую часть текущих обязательств по кредитам и расчетам можно погасить до 6 месяцев |

Более детальный анализ предприятия по платежеспособности можно сделать при помощи финансовых коэффициентов.

Таблица 4

Дата добавления: 2018-06-27; просмотров: 278; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!