Методы средне- и краткосрочного финансирования

Введем некоторые международные обозначения.

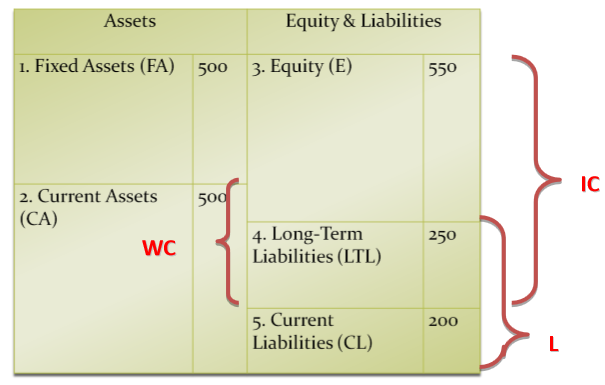

СA – (current assets) оборотные активы;

FA – (fixed assets) внеоборотные активы;

E – (Equity) собственный капитал;

L, D – (Liabilities, Debt) Заемный капитал;

LTL – (Long-term Liabilities) долгосрочные обязательства;

СL – (Current Liabilities) краткосрочные обязательства;

IC – (Invested Capital) инвестированный (долгосрочный) капитал – сумма собственного капитала и долгосрочных обязательств;

WC – (Working Capital) чистый оборотный капитал.

Ликвидность и эффективность использования оборотных средств определяется чистым оборотным капиталом.

Если он равен нулю, то это означает, что оборотные активы фирмы равны ее краткосрочным обязательствам. В этом случае возникает существенный риск неплатежеспособности. Когда значение чистого оборотного капитала растет, то риск неплатежеспособности снижается.

Существует стратегии финансирования оборотных активов в зависимости от выбора источников покрытия варьирующей их части. К ним относятсячетыре модели поведения: идеальная, агрессивная, консервативная и компромиссная. Рассмотрим каждую из них более детально.

Для графического представления введем еще ряд обозначений:

VCA – (Variable part of Current Assets) варьирующая часть оборотных активов

FCA – (Fixed part of Currents Assets) системная (постоянная) часть оборотных активов, т. е. минимум необходимый для хозяйственной деятельности.

Идеальная модель. Слово «идеальное» не означает цель, к которой нужно стремиться, а лишь обозначение сочетания активов с источниками их финансирования. В этой модели текущие активы равны текущим обязательствам, а, следовательно, чистый оборотный капитал равен 0. Такая модель практически не встречается в реальной жизни, т.к. любой фирме нужен некоторый запас свободных денежных средств для поддержания текущих расходов.В этой модели инвестированный капитал используется только для финансирования внеоборотных активов.

|

|

|

Агрессивная модель. В этой модели инвестированный капитал используется для финансирования как внеоборотных активов, так и системной (постоянной) части оборотного капитала. Тогда чистый оборотный капитал как раз будет равен этой части оборотного капитала.

Получается, что варьирующаяся часть оборотных активов будет финансироваться за счет краткосрочных обязательств. Тогда модель можно представить в следующем виде:

С позиции ликвидности эта стратегия также весьма рисковая, поскольку реально ограничиться минимумом оборотных активов невозможно. Так как постоянных источников финансирования в этом случае хватает лишь на покрытие минимума оборотных активов, в пиковый сезон у предприятия может не найтись свободных средств для финансирования дополнительных потребностей в производственных запасах.

|

|

|

Консервативная модель. В этой модели даже варьирующая часть оборотных активов покрывается за счет долгосрочных источников финансирования. Получается, что формально у фирмы нет краткосрочных обязательств, соответственно риск платежеспособности тоже отсутствует. В этом случае чистый оборотный капитал равен всей величине оборотных активов (WC = CA). Также, как и в случае с идеальной моделью такой подход является искусственным. Консервативная модель имеет следующий вид:

По ликвидности данная модель является наименее рискованной. Однако при этом она сопровождается относительно низкой текущей прибылью, поскольку предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов. Очевидно, что вместо того чтобы вкладывать собственные денежные средства в сверхнормативные запасы, их можно пустить в оборот и получить дополнительную прибыль. Консервативная модель экономически не выгодна и с той точки зрения, что предприятие как бы отказывается от кредиторской задолженности, являющейся условно бесплатным источником финансирования.

Компромиссная модель. Эта модель является наиболее реальной. В ней внеоборотные активы, системная часть оборотных активов, а также определенная часть (например, 50%) варьирующей части оборотных активов финансируются за счет инвестированного капитала. В этом случае чистый оборотный капитал равен:

|

|

|

Конечно, можно сказать, что в отдельные моменты времени фирма будет иметь излишние оборотные активы, которые сопряженными с ними издержкам будут снижать ее прибыльность, однако, это цена за то, чтобы фирма могла поддерживать риск ликвидности в допустимых рамках. Компромиссная модель может описываться следующим образом

Замечания по рассмотренным стратегиям.

1. Предпочтительность той или иной модели является условной, т.к. для каждой из них характерны различные виды риска.

2. Представленные модели не являются конкретным руководством к действию. В реальной жизни невозможно следовать ни одной из них. Цель рассмотрения моделей – дать общее представление и суть каждой из стратегий управления оборотными средствами и источниками их покрытия.

3. Анализ предприятия и выявление модели, свойственной для него в настоящий момент или желаемой в будущем важны для целей перспективного финансового планирования.

|

|

|

4. Реализация модели на предприятии осуществляется прежде всего не за счет варьирования долгосрочными источниками финансирования, а управлением величиной оборотных активов и краткосрочных обязательств. Также можно управлять величиной собственного капитала, например, путем расчета прибыли, которая может быть выплачена в виде дивидендов.

Дата добавления: 2018-06-01; просмотров: 944; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!