Источники финансирования ресурсов

Лекция 11. Управление источниками средств фирмы

1. Способы финансирования деятельности фирмы

2. Капитал

3. Источники финансирования ресурсов

4. Методы средне- и краткосрочного финансирования

Способы финансирования деятельности фирмы

Существует пять способов финансирования деятельности фирмы:

Самофинансирование

Финансирование через рынок капитала

Банковское кредитование

Бюджетное финансирование

Взаимное финансирование хозяйствующих субъектов

Самофинансирование. Это финансирование деятельности предприятия за счет генерируемой им прибыли. При этом выделяются два типа самофинансирования: простое и расширенное.

При простом самофинансировании реинвестируется только та часть прибыли, которая необходима для поддержания производственных мощностей предприятия на том же уровне; остальная часть прибыли подлежит распределению между собственниками фирмы.

При расширенном самофинансировании предприятие стремится к расширению своих производственных мощностей, а посему вся прибыль реинвестируется и остается в распоряжении предприятия.

Достоинствами самофинансирования является его условная «бесплатность». Однако можно выделить и недостаток связанные с ограниченностью в объемах для реализации масштабных инвестиционных проектов.

Финансирование через рынок капитала. Здесь предприятие финансирует свою деятельность путем единовременного привлечения финансовых средств инвесторов на рыночных условиях. Можно выделить два способа такого привлечения: долевое и долговое финансирование.

|

|

|

При долевом финансирование фирма производит дополнительную эмиссию акций и привлекает дополнительные финансовые средства за счет их продажи новым инвесторам или уже существующим собственникам. В первом случае это приводит к увеличению числа собственников, в во втором – увеличению их вкладов.

При долговом финансирование, предприятие выпускает и продает на рынке срочные ценные бумаги (облигации), которые предоставляют инвесторам право на получение текущего процентного дохода и возврат первоначально инвестированной в них суммы.

Главным достоинством финансирования через рынок капитала является то, что оно дает возможность предприятию привлекать крупные объемы финансирования. Появляются «живые деньги», которые можно использовать на реализацию инвестиционных проектов и программ.

Очевидным недостатком такого финансирования является его «платность» на рыночных условия.

Банковское кредитование. Это наиболее распространенный способ привлечения финансовых ресурсов. Банки предоставляют множество форм видов кредитования предприятиям.

|

|

|

В настоящее время в РФ наиболее распространены кратко- и среднесрочное кредитование предприятий, в основном для решения их текущих производственных задач, прежде всего при управлении оборотным капиталом.

Основными достоинствами банковского кредитования является его широкая доступность и оперативность по сравнению с финансированием через рынок капитала и более существенные объемы разовых привлечений по сравнению с самофинансированием.

К недостаткам можно отнести «дороговизну» связанную как с более высокими ставками, так и с необходимостью нести издержки связанные с обеспечением и страхованию по получаемым кредитам.

Бюджетное финансирование. Это наиболее привлекательный метод финансирования для предприятий. Связанно это с тем, что бюджетные средства обычно предоставляются под существенно более низкий процент в случае кредитования, а порой могут поступать и вообще в виде финансовой помощи (дотаций, субсидий, субвенций) для реализации приоритетных государственных проектов. Однако необходимо отметить, что процедуры получения прав на бюджетное финансирование могут быть весьма «бюрократичны» и затянуты во времени. К тому же доступ к нему может быть существенно сужен административными барьерами.

|

|

|

Взаимное финансирование хозяйствующих субъектов. Оно возникает тогда, когда предприятия покупают сырье и материалы для производства с отсрочкой оплаты и реализуют свою продукцию с отсрочкой платежа. Так появляются средства, омертвленные в расчетах, и возникает кредиторская и дебиторская задолженность, которая, по сути, и является взаимным финансированием между предприятием и его контрагентами. Данный источник является составной частью системы краткосрочного финансирования текущей деятельности.

Капитал

Капитал фирмы в самой простой интерпретации представляет собой деньги, пущенные в оборот и приносящие доход владельцу.

В рамках концепции капитала предприятия выделяются три основных подхода: экономический, бухгалтерский, учетно-аналитический.

В рамках экономического подхода реализуется физическая концепция капитала, которая рассматривает капитал как совокупность ресурсов, являющихся универсальным источником доходов предприятия. Капитал здесь представляет собой совокупность финансового и реального капитала предприятия. Реальный капитал воплощается в материально-вещественных активах, как факторах производства (здания, машины, сырье и пр.). Финансовый капитал воплощается в финансовых активах (денежных средствах, ценные бумаги, обязательства перед компанией). В рамках экономического подхода капитал исчисляется как итог бухгалтерского баланса по активу.

|

|

|

В рамках бухгалтерского подхода реализуется финансовая концепция капитала, при которой капитал трактуется как имущество собственников, выраженное в чистых активах предприятия. Чистые активы рассматриваются как активы предприятия за вычетом обязательств предприятия. При этом используется понятие собственный капитал предприятия. В рамках этого подхода капитал отражается в III разделе бухгалтерского баланса предприятия (Капитал и резервы).

В рамках учетно-аналитического подходакапитал рассматривается с двух сторон:

1) направлений его вложений (капитал всегда облекается в физическую (вещественно-материальную) форму),

2) источников происхождения капитала (кто вложил капитал в предприятие и на каких условиях).

Соответственно, выделяют две взаимосвязанные разновидности капитала: активный и пассивный.

Активный капитал – это производственные мощности хозяйствующего субъекта в виде основного и оборотного капиталов.

Пассивный капитал – это долгосрочные источники финансовых ресурсов, за счет которых сформированы активы предприятия. Пассивный капитал называют также инвестированным капиталом, подчеркивая долгосрочный характер.

Структура капитала отражена в балансе предприятия.

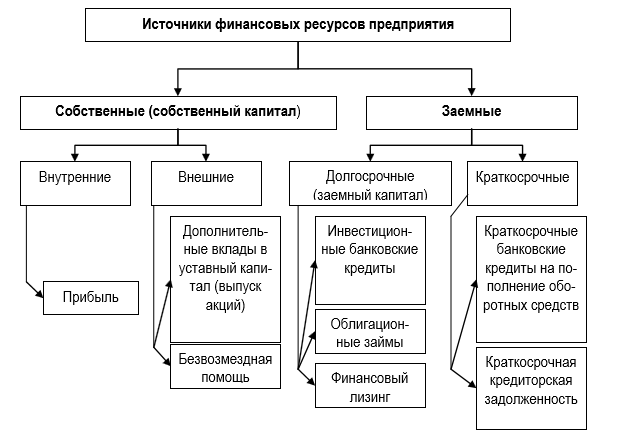

Источники финансирования ресурсов

Все источники финансовых ресурсов делятся на две группы по форме права: собственные и заемные.

Рис. 1. Источники финансовых ресурсов предприятия

Собственные финансовые источники – собственный капитал. Собственный капитал характеризуют источники собственных средств предприятия. К ним относятся:

Уставный (акционерный) капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль.

Уставный капитал определяет минимальный размер имущества предприятия, гарантирующего интересы его кредиторов. Это сумма объединенных долей участников для осуществления деятельности, созданного предприятия. Акционерный капитал и уставной капитал в случае акционерных обществ – тождественны: это номинальная стоимость, выпущенных простых и привилегированных акций. Уставной капитал акционерных обществ может увеличиваться посредством эмиссии акций. Открытые акционерные общества (ОАО) могут распространять свои акции по открытой подписке среди неограниченного числа акционеров и по закрытой подписке – среди заранее оговоренного числа акционеров. Закрытые акционерные общества (ЗАО) распространяют акции только по закрытой подписке.

Формирование уставного капитала регламентируют положения Гражданского кодекса РФ с учетом особенностей, присущих предприятиям различных организационно-правовых форм.

Добавочный капитал – состоит из двух основных частей:

прирост стоимости имущества при переоценке основных средств,

эмиссионный доход.

Переоценка основных фондов предприятия производится для отражения рыночной стоимости основных средств в целях более надежного представления информации об активах предприятия. Особенно часто производится переоценка в ситуации высоких темпов инфляции в стране. Увеличение стоимости основных средств увеличивает совокупные активы предприятия соответственно должен быть увеличен пассив баланса за счет увеличения статьи «добавочный капитал».

Эмиссионный доход – разница между ценой продажи и номинальной стоимостью акций, выпущенных дополнительных акций. Согласно Российскому законодательству (закон «Об акционерных обществах) стоимость всех выпущенных обыкновенных акций, не зависимо от времени выпуска, должна быть одинакова. Со временем, как правило, рыночная стоимость акций преуспевающих компаний увеличивается и становится значительно больше номинальной. Дополнительные эмиссии акций продаются при первичном размещении на фондовом рынке по цене близкой к рыночной, в результате общество получает эмиссионный доход, который отражается как увеличение собственного капитала.

Резервный капитал (фонд) предназначен для покрытия убытков, погашения облигаций, выкупа акций общества. Он обязателен для создания в акционерном обществе в размере предусмотренным его уставом, но не менее 5 % от величины уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Нераспределенная прибыль - прибыль, остающаяся в распоряжении предприятия, это прибыль, которая не распределена между акционерами предприятия, а вложена (реинвестирована) в активы предприятия, с целью расширения деятельности. Она отражается в балансе предприятия, как часть собственного капитала.

Нераспределенная прибыль и может быть представлена общей суммой или быть распределенной по фондам создаваемым предприятием. В зависимости от целей формирования фондов различают:

Фонд социальной сферы – средства, за счет которых осуществляется финансирование объектов социально-бытовой и культурной сферы (принадлежащие предприятию жилье, детские сады, дворцы культуры и т.д.).

Фонд потребления – средства, за счет которых осуществляется дополнительное стимулирование работников предприятия (премии, не включающиеся в себестоимость продукции, пособия, сверх норм, обозначенных законодательством, ссуды, субсидии работникам и т.д.).

Фонд накопления – средства, за счет которых осуществляется расширенное воспроизводство основных средств предприятия. В отличие от первых двух фондов фонд накопления не уменьшается на суммы, реально потраченные на приобретение новых основных средств за счет этого фонда.

Заемные средства – это займы и долги предприятия подразделяются на:

Долгосрочные обязательства (пассивы);

Краткосрочные обязательства – текущие пассивы.

Текущие пассивы – заемные обязательства предприятия, которые необходимо оплатить из текущих активов в течение одного года. К ним относятся краткосрочные кредиты банков и краткосрочная кредиторская задолженность (поставщикам, работникам по выплате зарплаты, бюджету по налога и пр.)

Долгосрочные пассивы – заемные обязательства, которые не должны возвращаться в течение года (долгосрочные кредиты банков, выпущенные в обращение облигации, лизинг, ипотечный кредит и др.).

Тщательно взвесив все варианты, выбирается наиболее приемлемый источник получения финансовых средств и определяется допустимое соотношение различных источников финансирования.

Кредиты и займы – предоставление в долг денег (ссуда) или товаров. Виды кредитов:

коммерческие;

инвестиционно-налоговые;

облигационные займы;

банковские.

Коммерческий кредит – это кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок, как сумму основного долга, так и начисляемые проценты. Можно выделить несколько видов предоставления коммерческого кредита заемщику:

Вексельный – при этом способе после поставки товара продавец выставляет тратту (переводной вексель) на покупателя, который, получив коммерческие документы, акцептует ее, т. е. дает согласие на оплату в указанный на ней срок, либо покупатель выписывает на продавца простой вексель.

Скидка при условии оплаты в определенный срок –предусматривает условие, что если платеж будет произведен покупателем в течение оговоренного в контракте периода после выписки счета, то из цены будет вычтена скидка. В противном случае должна быть выплачена в установленный срок.

Открытый счет – однажды принимается обеими сторонами, и согласно этому договору покупатель может делать периодические закупки без обращения за кредитом в каждом отдельном случае. Обычный порядок осуществления такой сделки выглядит следующим образом: покупатель заказывает товар, он немедленно отгружается, а платеж за него производится в установленные сроки после получения счета, отгрузка последующей партии товара осуществляется до оплаты предыдущей партии.

Сезонный кредит обычно применяется в производстве игрушек, сувениров и других изделий массового потребления. Этот способ разрешает розничным торговцам покупать товары в течение всего года, с целью организации необходимых запасов перед пиком сезонных продаж и позволяет отсрочить платеж производителю до конца распродажи.

Консигнация – способ, при котором розничный торговец может просто получить товарно-материальные ценности без немедленного платежа. Если товары будут проданы, то будет осуществлен платеж производителю, а если нет, то розничный торговец может вернуть товар производителю без выплаты неустойки. У нас этот способ называется "под реализацию".

Инвестиционно-налоговый кредит представляет собой отсрочку или рассрочку налогового платежа, предоставляемая Минфином РФ в части сумм федеральных налогов и сборов. Регламентируется Порядком предоставления налогового кредита утвержденным приказом Минфина № 64н от 30.09.1999 г. Инвестиционный налоговый кредит предоставляется:

на техническое перевооружение предприятия;

для проведения ОКР, НИР для совершенствования технологии предприятия, защиты окружающей среды;

для инновационной деятельности при создании и совершенствовании новых технологий;

на социально-экономическое развитие региона.

Проценты за инвестиционный налоговый кредит взимаются в размере от 2/3 до ¾ ставки рефинансирования ЦБ РФ.

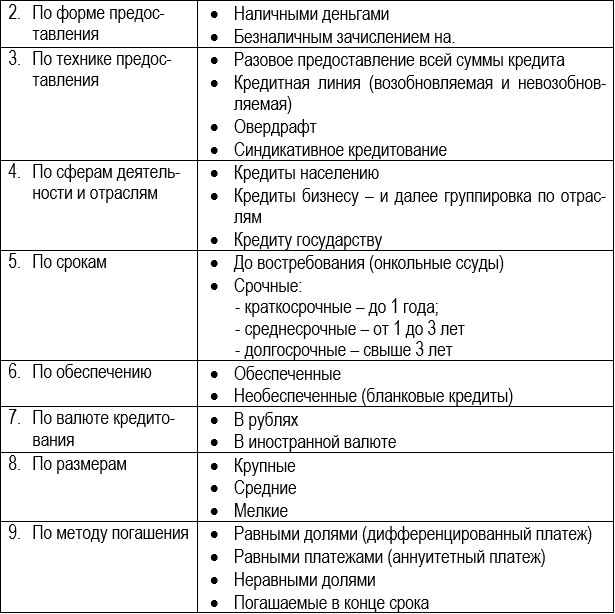

Банковский кредит – ссуда, выданная банком на условиях возвратности, срочности, платности, обеспеченности (гарантированности) и т.д.

Классификация банковских кредитов

Овердрафт – это кредитование банком расчетного счета заемщика при недостаточности или отсутствии на нем денежных средств для оплаты выставленных к счету расчетных документов.

Преимущества овердрафта:

- низкие процентные ставки (поскольку срок кредитования – 1 месяц);

- минимальные сроки и суммы кредитования – овердрафт дается в той сумме, которой клиенту не хватило для оплаты выставленных документов и при поступлении денег на счет клиента происходит автоматическое гашение овердрафта.

Недостатки овердрафта:

- короткий срок кредитования – овердрафт должен быть погашен в течение 1 месяца;

- небольшой размер лимита, который обычно не превышает среднемесячного дохода заемщика (чтобы было из чего гасить овердрафт).

Овердрафт, как правило, используется для покрытия кратковременного дефицита денежных средств.

Дата добавления: 2018-06-01; просмотров: 473; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!