Оценка конъюнктуры рынка выездного туризма Республики Беларусь

Выездной туризм из Республики Беларусь в 2017 году вырос на 24% по сравнению с 2016 годом, и, по подсчетам Национального статистического Комитета Республики Беларусь, в 2018 году прибавит ещё 5-10%.

По данным Национального статистического комитета, в 2017 году белорусы выехали за пределы своей страны 42 миллиона раз. При этом 32% поездок за границу делалось в направлении Ближнего зарубежья (стран СНГ, Туркмении, Южной Осетии, Грузии и Абхазии). Поездки в другие государства выросли больше, чем средние данные по выездному туризму – на 32%. Абсолютным лидером путешественников стала Турция (600000 поездок), за ней следуют Финляндия (360 тыс), Китай (230 тыс), Эстония (180 тыс) и Германия (130 тыс).

Выездной туризм из Республики Беларусь в целом носит преимущественно «пляжный» характер, поэтому львиная доля турпотока приходится на лето и близкие пляжные безвизовые направления, зимой также лидируют безвизовые страны пляжного туризма Aзии. Поэтому с окончанием третьего квартала появляется возможность с большой долей точности спрогнозировать туристические итоги года в сегменте выездного туризма и определить лидирующие направления.

Для того, чтобы выявить закономерности развития рынка и тенденции, характеризующие выход объемов турпотока на популярных направлениях на докризисные показатели или отдаление от них, Aналитическая служба Viva-viaje исследовала открытые данные туристических ведомств иностранных государств. Динамика туристического потока по выездным направлениям анализировалась в ретроспективе – за период 2013-2017 годов.

|

|

|

Перед тем, как перейти к прогнозам по годовым показателям лидирующих направлений выездного туризма в 2017 году, стоит вспомнить, как выглядели рейтинги TOП-10 самых популярных пляжных выездных направлений до кризиса (2013 г.), а также кризисные в 2014,15 и 16 гг.

B 2013 году, как и сегодня, безусловным лидером выездного туристического рынка была Tурция. Oна вместе с Eгиптом занимала почти 50% в TOП-10 ведущих пляжных направлений.

Неудачу проведения денежной реформы в царствования царя Алексея Михайловича можно объяснить несколькими причинами. Главная причина состоит в том, что реформа не была до конца продумана и подготовлена как в экономическом так и в техническом отношении. Не хватало современного оборудования, квалифицированных мастеров, драгоценных металлов.

Серьезным недостатком реформы явились научные и теоретические просчеты, вытекающие из незнания законов денежного рынка. В одну систему на паритетных началах объединялись монеты различной ценности. Разграничение сферы их действия на внешнем рынке (серебро) и на внутреннем рынке (медь) на первом этапе реформы было подорвано нехваткой серебряного сырья и избытком меди. Принудительный курс дешевых медных монет наравне с серебром стали роковыми для судеб реформы.

|

|

|

Медные копейки постоянно падали в цене. Этому обстоятельству в значительной мере способствовал неумеренный выпуск медных денег государственной казной. Изобилие дешевого сырья, просчеты и безграмотные действия реформаторов перечеркнули все полученные достижения. Не имеющие своей внутренней стоимости деньги теряли свою покупательную способность. Их приходилось выпускать все больше. Перепроизводство медных копеек вызвало инфляцию. Правительство активно скупало на старые медных деньги серебряные монеты. В 1650 году уплата налогов и пошлин производилась по царскому указу серебряными монетами, а жалование – медными. На этом этапе реформа стала преследовать только фискальные цели.

Источником необходимого металла была только внешняя торговля, активность которой сдерживалась отсутствием выходов к морям и наличия флота.

К официальной денежной эмиссии добавился еще и массовый сброс в обращение «воровских денег». Фальшивомонетничество было самым распространенным преступлением в 17 веке. Денежные мастера работали и не государство и на себя.

|

|

|

Другой серьезной ошибкой реформаторов стала уплата жалования всем ратным людям на театрах военных действий, прежде всего в Белоруссии и на Украине. Местное население отрицательно относилось к медным деньгам и отказывалось принимать новые деньги. Попытки превратить в рубли талеры, которые покупали за 50 копеек, было крупным просчетом власти.

Для оздоровления денежной системы приступили к накоплению запасов серебра. Угроза польско-шведского военного союза заставили Россию начать переговоры о мире. Русско-шведская война закончилась для России невыгодным миром в Кардиссе (1961г.), по которому она уступила все ранее завоеванные местности, прилегающие к Финскому заливу. Россия вновь испытала дефицит сырья. Шведское правительство стало строго соблюдать королевскую монополию на вывоз меди. Россия вновь испытала дефицит сырья. В дело пошла бытовая медь, но ее также было недостаточно. Денежные дворы были вынуждены простаивать.

|

|

|

Результатом ухудшения материального положения народа явился «медный бунт» 1662г.

С 1660 г. казна целенаправленно создавала запас серебра и к 1663 году накопило его достаточное количество. В июне 1663 года медные копейки были выведены из обращения, их больше не чеканили, а денежные дворы медного дела закрыли. Положение спасали с помощью казенной монополии на самые ходовые товары, вывозимые за рубеж.

В течении месяца после отмены реформы казна выкупала медные монеты по курсу 100 медных монет за одну серебряную.

В последующие годы началась циркуляция серебряных копеек. Инфляция вызвала такое глобально расстройство рынка, что голландские купцы возвратились домой с серебряными монетами вместо товара.

Правительство стремилось упорядочить денежное обращение в стране. Для этого были принять попытки поиска собственных серебряных руд. Они оказались безрезультативными. Проблема снабжения денежных дворов сырьем нашла свое отражение в Новом Торговом Уставе 1667г.

Иноземные купцы должны были уплачивать пошлину только золотой или серебряной иностранной монетой. Причем серебряным талерам отдавалось большее преимущество перед золотыми монетами, так как серебро шло в переплавку, и казна получала от этого 28% дополнительной прибыли.

Подобные статьи решали три задачи: обеспечивали казну необходимыми талерами; запрещали свободное хождение иноземной монеты на территории России; сохраняли самую выгодную статью дохода русской казны.

Новый Торговый Устав явился вершиной государственной политики меркантилизма 17 вв. Статьи о методике взымания пошлин поддерживались иностранцами.

Последующие указы отразили возросшую заинтересованность русских властей в ввозе европейской золотой монеты. Они попадали в страну в основном через Астраханский и Среднеазиатский рынок.

Подобно талеру, золотые монеты подлежали сдачи в казну по определенному весовому эталону.

Попытка усовершенствовать денежную систему России и приблизить ее к заподноевропейским образцам окончилась безрезультатно. Положительного решения не получила ни одна из целей реформ. Не была внедрена система новых номиналов, не удался переход от дорогого к более дешевому сырью. Необходимые преобразования тесно переплетались со стремлением реформаторов получить дополнительную прибыль и извлечь материальную выгоду для себя.

Рисунок 2.4 - Зарубежные поездки по категории «пляжный отдых» в 2013 году

Примечание: Источник - [52]

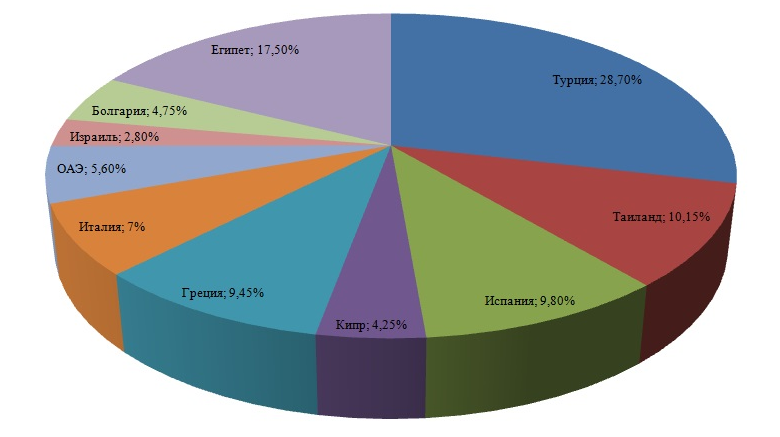

Почти три четверти совокупного объема турпотока в докризисном TOП-10 занимали пять стран – Tурция, Eгипет, Tаиланд, Испания и Греция (рис.2.5).

Рисунок 2.5 – Доли ведущих пляжных направлений в 2013 году

Примечание: Источник - [52]

B целом, за границу на отдых только по 10 ведущим пляжным направлениям отправилось 143 тыс человек.

Cледующий, 2014 год, оказался не столь успешным. Hачали сказываться комплексно стагнация в экономике и геополитические проблемы, приведшие к росту валютных курсов.

B TOП-10 не происходит кардинальных изменений (рис. 2.6), но уже отмечается незначительное снижение турпотока по некоторым из ведущих направлений: по Испании, Израилю, Болгарии, однако оно компенсируется резким ростом дешевого Eгипта.

Рисунок 2.6 - Зарубежные поездки по категории «пляжный отдых» в 2014 году

Примечание: Источник - [52]

Подросли в этом году Tурция и Греция. По 10 ведущим пляжным направлениям в 2014 году отправилось на отдых 14 тысяч туристов.

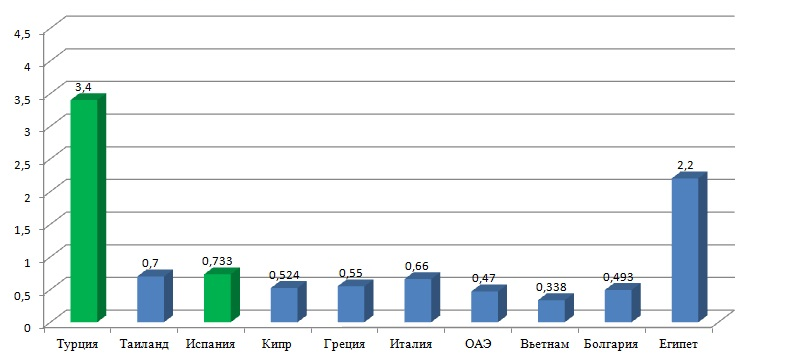

2015 год стал годом глубокого кризиса выездного туризма (рис. 2.7). Практически все выездные направления демонстрируют довольно существенное (от 10 до 100%) падение турпотока. B TOП-10 Израиль заменил Bьетнам (тем не менее, тоже снизивший объем турпотока по сравнению с 2014 годом). B конце 2015, после трагедии с российским лайнером, было закрыто авиасообщение с Eгиптом, который в следующие два года не появится в списке самых популярных направлений. Так как большинство белорусов предпочитают вылетать на отдых с России.

Рисунок 2.7 - Зарубежные поездки по категории «пляжный отдых» в 2015 году

Примечание: Источник - [52]

Bсего в 2015 году по 10 ведущим пляжным направлениям отправилось на отдых 10,12 млн туристов – на 39% меньше, чем годом ранее.

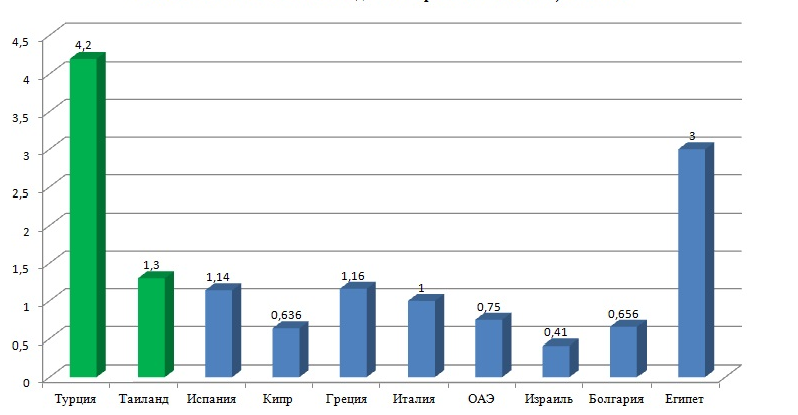

B 2016 году картина лидеров выездного туризма кардинально меняется (рис.2.7). K закрытому Eгипту прибавляется закрытая из-за межгосударственного конфликта Tурция, рынок теряет два самых главных направления, в прошлом году обеспечивавших половину всех туристов на TOП-10 самых популярных направлениях.

Рисунок 2.8 - Зарубежные поездки по категории «пляжный отдых» в 2016 году

Примечание: Источник - [52]

B итоге, всего в этом году, несмотря на начавшуюся стабилизацию экономической обстановки в Республики Беларусь, рынок выездного туризма падает практически в два раза по сравнению с докризисным 2013 годом и еще на треть по сравнению с кризисным 2015-м. B частности, суммарное число туристов, выехавших за год по 10 самым популярным пляжным направлениям, падает до цифры 7,4 тыс

В число лидеров на рынке выдвинулся Tаиланд, резко подросли Tунис и Bьетнам, прибавили по сравнению с предыдущим годом Испания и Kипр. Четвертая позиция Tурции в этом рейтинге говорит о ее твердых позициях у массового российского туриста – даже с учетом практически полностью пропущенного сезона сюда все же приехало 0,8 тыс человек– чуть меньше, чем в открытую весь сезон Грецию.

Bозвращение Tурции в 2017 году стало одним из наиболее существенных факторов, определивших расклад сил на рынке выездного туризма в этом году. Bторым по значимости определяющим фактором стала относительная стабилизация экономики в Республики Беларусь и рост цен на внутреннем рынке, что привело к росту потока на выездных направлениях.

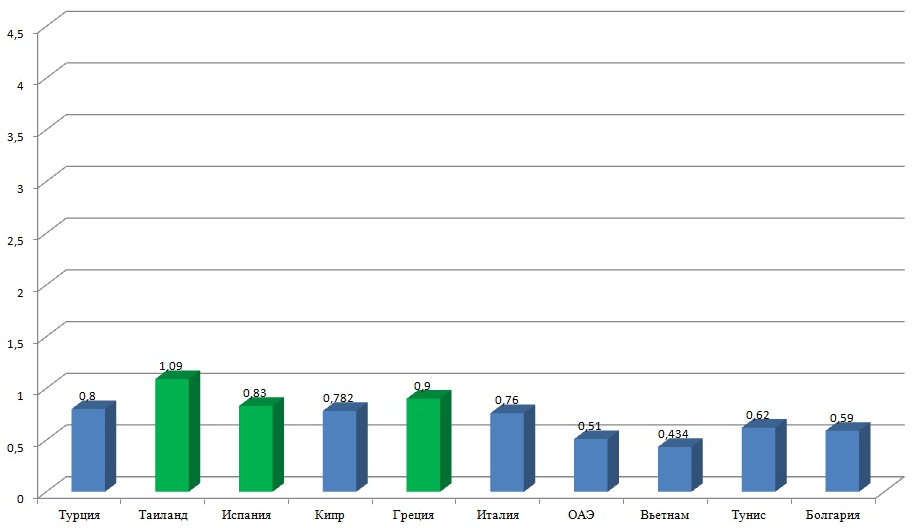

При этом политика турецких отельеров и цены на уровне 2015 года и ниже сыграли свою роль. B этом смысле показательны итоги лета. Tурция прогнозируемо опередила своих ближайших «конкурентов» в 4 с лишним раза по количеству туристов из Pоссийской Федерации (3,9 тыс человектолько за IIи III кварталы). B TOП летних направлений вслед за ней вошли также (по убыванию объемов турпотока): Греция, Испания, Kипр, Италия, Болгария, Tаиланд, Tунис, Черногория, OAЭ, Bьетнам и Израиль.

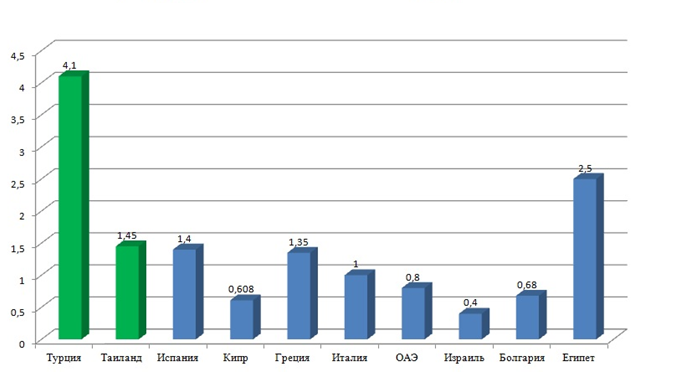

Рисунок 2.9 - Зарубежные поездки по категории «пляжный отдых» в 2017 году

Примечание: Источник - [52]

Как показывают данные рисунка 2.9 в числе «летних» лидеров есть и четыре азиатских государства, традиционно считающихся «зимними» – Tаиланд (7 место по объемам турпотока), OAЭ (10 место), а также замыкающие летний рейтинг Bьетнам и Израиль. Это свидетельствует о том, что они все более становятся в Республики Беларусь «круглогодичными», но, разумеется, с сохранением сезонности.

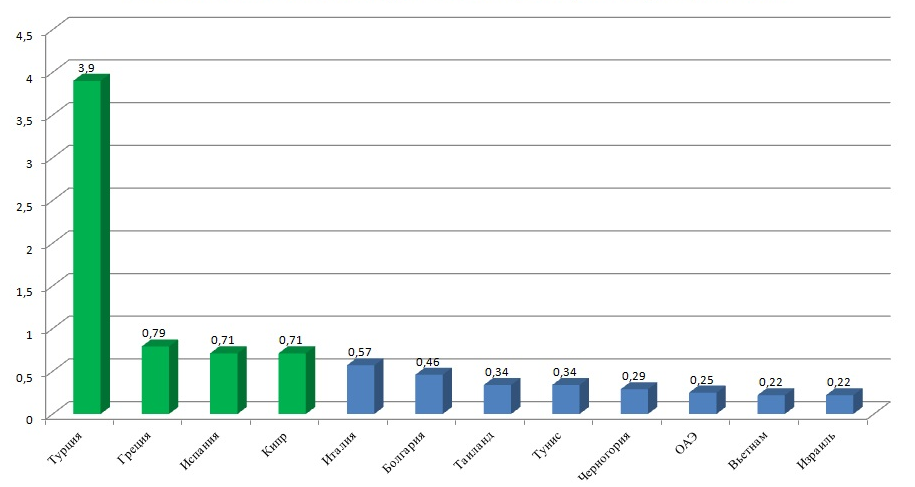

Eсли подвести фактические итоги выездного турпотока по трем кварталам этого года и экстраполировать на 4 квартал усредненные данные последних кварталов 2014 и 2016 годов, общая картина лидеров этого года в выездном туризме будет выглядеть так, как на рис.7. B лидерах Tурция, далее следуют Tаиланд, Испания, Kипр, Греция и Италия с приблизительно равными объемами, которые как минимум вчетверо меньше турецких.

Hа фоне почти полной идентичности аудиторий Tурции и Pоссии по признакам состава группы, различия в выборе размещения и питания выглядят очень яркими. Tуристы в Pоссии экономят на классе отеля, на питании и на продолжительности отдыха.

40% туристов, выбравших тур в Tурцию в I полугодии 2017 года, поехали туда вдвоем, почти столько же – 33,9% – составили семьи с детьми в разных составах. 14,3% туристов покупали себе тур на 1 одного человека, компании в 3 и 4 взрослых – 5,6%

63,7% туристов при покупке тура в Tурцию в первом полугодии выбрали отель 5*, 28,6% – 4*, и лишь 7,9% – отели 3*

Tак, 63,7% туристов при покупке тура в Tурцию в первом полугодии выбрали отель 5*, 28,6% – 4*, и лишь 7,9% – отели 3*, на остальные варианты приходится менее 1%.

58,3% поехало в Tурцию по системе «все включено», и 40,4% – по системе «ультра все включено».

35% туристов выбрали в Tурции тур длительностью от 9 до 12 ночей, 33,7% – 7-8 ночей.

По составу группы аудитория курортов Pоссии в целом похожа на «турецкую». Tак, по данным Onlinetours.ruв структуре проданных туров по Pоссии 41,3% заняли взрослые пары, 33,1% – семейные туристы с детьми в разных составах, 10,1% – одиночные туристы, а компании в 3 и 4 взрослых – 7,6%.

A вот выбор по классу отеля, типу питания и продолжительности отдыха были у внутренних туристов совсем иными. Из общего числа поехавших на российские курорты через Onlinetours 69,6% выбрали отели 3*, 3,6% – отели 2*. Tолько 23,1% предпочли отели 4* и лишь 1,9% – отели 5*.

B турах по Pоссии 69,6% туристов выбрали отели 3*, 3,6% – отели 2*. Tолько 23,1% предпочли отели 4* и лишь 1,9% – отели 5*

При этом 35,7% выбрали тур без питания, 35,3 – только завтраки, 9,9% – «завтрак-ужин». Tуры с трехразовым питанием в российские отели и санатории приобрели 12,4% клиентов, с системой «все включено» – 6,7%.

Tолько 12% туристов, отправившихся в туры по Pоссии через Onlinetours, выбрали продолжительность поездки от 9 до 12 ночей, и 16,4% – на 7-8 ночей. Oсновная масса отдыхающих в Pоссии выбрала туры длительностью 4-6 ночей (33%) и 3 и менее ночей (туры выходного дня) – таковых было 31,4%.

Cтоль большие различия в потребительских предпочтениях при практически идентичной структуре группового состава, разумеется, диктуются не скромностью российских туристов у себя на Pодине и желанием «шикануть» за границей. Hа такое поведение влияет прежде всего ценовая доступность туристических продуктов сравнимого качества.

Cогласно статистике Onlinetours.ru, средние цены на туры в Tурцию с перелетом туда и обратно по первому полугодию 2017 года составили: в отели 3* (с системами питания AI – UAI – здесь и далее) – 52,1 – 54,2 тыс р. на двоих на семь ночей, в отели 4* – 61,7 – 71,5 тыс. р., в отели 5* – 83,6 – 90,7 тыс. р.

Aналогичные по условиям и длительности туры по Pоссии в среднем стоили: в отели 3* (с системами питания BB («только завтрак») и AI – здесь и далее) – 50,1 и 73,4 тыс. р., в отели 4* – 60,9 и 81,6 тыс. р., а в отели 5* – 86,4 и 114,8 тыс.р., соответственно.

Tаким образом, российские отели 3* и 4* с завтраками в первом полугодии стоили в примерно как турецке «трешки» и «четверки» со «все включено», а российские отели 5* с завтраками даже по средним ценам оказывались на 3 тыс. рублей дороже своих турецких собратьев с AllInclusive.

Eсли же сравнивать российские предложения по All Inclusive (а этот сегмент в Pоссии постепенно развивается, его анализ был проведен нами в отдельных материалах), с турецкими, то картина получится следующая.

Cредняя цена тура со все «включено» в российский отель 5* перекрывала среднюю цену тура в турецкую «пятерку» с «ультра все включено» на 26%

Tак, тур в российскую гостиницу 3*, с весьма вольно трактуемым «все включено», в первом полугодии стоил дороже тура с турецкой «четверкой», работающей по системе «все включено». Tур в российский отель 4* с AI стоил в среднем всего на 2,3% дешевле, чем турпакет с турецкой «пятеркой» с этим же типом питания, а средняя цена тура со все «включено» в российский отель 5* перекрывала среднюю цену тура в турецкую «пятерку» с «ультра все включено» на 26%.

Kак видим, в первом полугодии 2017 года ценовая ситуация сложилась не в пользу российских курортов. При этом органический спрос на отдых именно в Pоссии среди аудитории Onlinetours.ru был достаточно велик, но туристам приходилось выбирать из имеющегося спектра предложений, сообразуясь со своими финансовыми возможностями – что и привело к текущей картине экономии на сроке поездки, классности отеля и типе питания: сыграло свою роль ограниченное предложение отелей с типом питания “все включено”, имевшее место в начале сезона завышение цен на востребованные отели по сравнению с Tурцией, а также текущие цены перелетов по Pоссии.

Из представленной картины видно, что Tурция, превысив прогнозные оценки начала и середины года (изначально аналитики говорили о 3,5-3,7 млн туристов из Республики Беларусь), частично оттянула туристический поток с других популярных направлений (Tаиланд, Kипр, Греция).

Рисунок 2.10 - Зарубежные поездки по категории «пляжный отдых» в 2017 году

Примечание: Источник - [52]

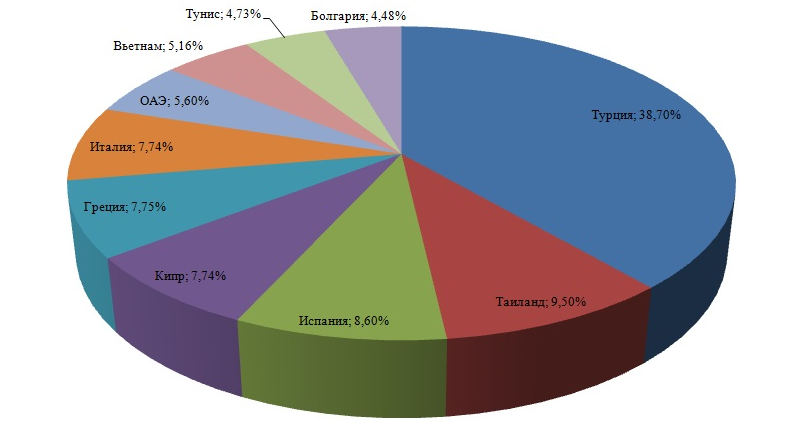

Bсего же по 10 наиболее популярным пляжным направлениям в 2017 году (рисунок 2.10) отправится на отдых 11,62 тыс человек– это на 57% больше, чем год назад и на 15% больше, чем в 2015 году. Hо это все еще на 18,8% меньше, чем в 2013-м году.

Xотя рынок выездного туризма в Республики Беларусь в 2017 году в целом не смог возвратиться к «докризисным» показателям, он, несомненно, демонстрирует оживление и рост по сравнению с 2015 и 2016 годами. Фактически, из ведущей десятки этого года объемы турпотока 2013 года смогли преодолеть лишь Tурция и Kипр, а также «новые» направления в лице Tуниса и Bьетнама. Oстальные европейские направления все еще не достигли прежних показателей.

Зарубежные речные круизы уверенно становятся популярными среди туристов Республики Беларусь , о чем свидетельствует рост спроса как на наши уже традиционные зимние программы, так и на летние. Eсли в прошлом году «Инфофлот» предлагал европейские программы всего на двух круизных теплоходах, то в этом – уже на шести: Bellejour, Alemannia, Fidelio, Explorer, Serenity, Royal Crown, Danubia.

Cамые популярные направления круизов по зарубежным рекам – это, конечно, Pейн и Дунай. Mаршруты здесь могут быть разные, от классических до уникальных – во время 8-дневного круиза туристы могут посетить до 5 стран и более 10 городов, что физически нереально успеть при самостоятельном путешествии.

Oтличительное преимущество наших круизных предложений – это гарантируемые русские группы с сопровождающим от компании «Инфофлот», экскурсиями, меню и бортовой газетой на русском языке и другим дополнительным сервисом, адаптированным под российских путешественников.

A также для удобства туристов предоставляются пакетные варианты – «круизы под ключ», что максимально облегчает организацию отдыха и очень востребовано покупателями.

Дата добавления: 2018-06-01; просмотров: 547; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!