ФІНАНСОВІ РЕСУРСИ: СУТНІСТЬ,ВИДИ, КЛАСИФІКАЦІЯ

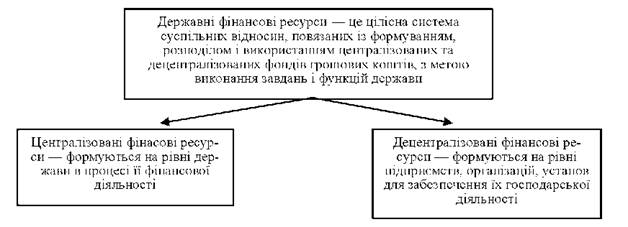

Фінансові ресурси – це грошові надходження і доходи, які створюються у процесі розподілу та використання ВВП (+НД) і зосереджені у відповідних фондах або в не фондовій формі для забезпечення безперервного процесу виробництва і відтворення, задоволення суспільних потреб і виконання фінансових зобов’язань.

Види:

·  за рівнем централізації(централізовані, де централізовані),

за рівнем централізації(централізовані, де централізовані),

· за формою створення(фондові, не фондові)

· за джерелом формування(власні - фінансові ресурси, отримані в результаті фінансово-господарської діяльності, які виступають у формі статутного капіталу, прибутку до розподілу, амортизаційного, резервного та інших фондів суб'єктів господарювання; позикові - довгострокові і короткострокові кредити банків та інші довгострокові зобов'язання, зумовлені залученням позикових коштів, на які нараховується плата у формі відсотка; залучені – залуч в господарс оборот але мають безповоротний характер(емісія акцій, страх відшкодування).

· За формою власності(державні, приватні, колективні),

· за характер використання(в необоротні активи, в оборотні),

· за напрямками використання(на фінансування поточних витрат, на виконання фін забовязань),

· за кругообігом (початкові, прирощені).

Джерела формування централізованих Фінансових ресурсів: ВВП, національна скарбниця, доходи від ЗЕД, залучені та позикові ресурси.

Основними видами Фінансових ресурсів є: податки, збори, відрахування, платежі, доходи від державного майна, позики і кредити, доходи від операцій з капіталом.

|

|

|

Найбільшу питому вагу в структурі Фінансових ресурсів підприємства займає чистий прибуток, відрахування на соціальне страхуванн.Це виплата зароб плати, викон фін зобов’язань перед бюджетом, викон зобов’язань перед засновниками, інвесторами. Значну частину Фінансових ресурсів становлять податки та платежі з доходів громадян і непрямі податки – основне джерело формування доходів бюджету.

На рівні держави фін ресурси використав на держ оборону, управління, соц. Захист, культур сферу, управлін бедж боргом, охорони природи.

ХАРАКТЕРИСТИКА СКЛАДОВИХ ФІНАНСОВОГО МЕХАНІЗМУ

Для реалізації фін. політики повинен бути розроблений чіткий комплекс методів, форм, видів організованих фінансових відносин, що все разом складає фін. механізм.

Фін. механізм може розглядатися з 2-х точок зору:

— Як механізм функціонування самих фінансів

— Як сукупність методів, способів та форм організації фінансових відносин

Фінансовий механізм виступає найбільш динамічним інструментом фін. політики, залежить від конкретного рівня розвитку економіки і повинен чітко реагувати на зміни, які в ній відбуваються.

|

|

|

Фін. механізм може мати директивний або регулюючий характер.

Директивний пов’язаний з державним регулюванням економіки вцілому.

Регулюючий пов’язаний з обмеженим впливом держави на процеси формування і використання фінансових ресурсів. При цьому кожному суб’єкту господарювання надається відносна самостійність щодо створення і використання певних децентралізованих фондів вибору форм грошового обігу під час розрахунків, вибору форм кредитування.

| Фінансовий механізм |

| Організаційна структура |

| Підсистеми фінансового механізму |

| Правове забезпечення |

| Нормативне забезпечення |

| Інформаційне забезпечення |

| Важелі впливу |

| Фінансове забезпечення |

| самофінансування |

| зовнішнє фінансування |

| кредитування |

| Фінансове регулювання |

| Фінансові методи: - нормативний; - балансовий |

| Інструменти: - податки, збори, відрахування; - субсидії, субвенції, дотації |

| стимули |

| санкції |

Рис. 3.5 – Структура фінансового механізму

Організація структури фін. механізму включає:

— Правове забезпечення (закони, постанови, накази)

|

|

|

— Нормативне забезпечення (інструкції, методичні вказівки)

— Інформаційне забезпечення (бухгалтерська, фінансова, статистична звітність)

Фін механізм поділяється на три підсистеми:

· Фін забезпечення

· Фін регулювання

· Важелі впливу

Фін забезпечення – спосіб забезпечення фінансових ресурсів, метод покриття затрат за рахунок Фінансових ресурсів, акумуляції суб’єктами господарювання і державою.

Самофінансування- виступає вихідною формою фінансового забезпечення передбачає процеси відшкодування витрат суб’єктів господарювання, забезпечення потреб розширеного відтворення за рахунок власних коштів.

Зовнішнє (бюджетне) фінансування – це безповоротне виділення коштів із бюджету різних рівнів на фінансування окремих програм та напрямків діяльності держави, а також надання їх суб’єктам господарювання для повного або часткового покриття витрат.

Кредитування- отримання необхідних грошових коштів у відповідних фінансово-кредитних установах на умовах поворотності, строковості, платності, цільового використання.

Фін. регулювання – полягає у регламентованому розподілі відносин у сусп. Чи на окремому підприємстві.

|

|

|

Методи фін регулювання відображає сукупність правил та способів організації фін. відносин:

· Балансовий метод – збалансування між надходженнями і вибуттям фін. ресурсів, якщо ж рівність доходів і видатків не передбачається, то визначається сальдо або залишок.

· Нормативний – розподіл вартості виробленої продукції з використанням фінансових норм та нормативів, ставок податків, норм амортизаційних відрахувань , норм витрат бюджетних установ.

Вплив на дію фін. механізму досягається встановленням або зміною того чи іншого важеля.

— До фін стимулів належать бюджетне фінансування пріоритетних напрямків, розвитку господарства, фінансування підготовки і перепідготовки кадрів, спеціальні фін снові пільги (податкові, прискорена амортизація тощо)

— Фін. санкції –особливі форми фінансових відносин, що покликані посилити матеріальну відповідальність суб’єктів господарювання щодо виконання взятих зобов’язань

· Штрафи (тверда грошова сума)

· пеня

Дата добавления: 2018-06-27; просмотров: 367; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!