Розрахунок обсягу беззбиткової діяльності

Розрахунок здійснюється за допомогою трьох показників:

1) рівня маржинального доходу, процента до ціни брутто

2) суми умовно-постійних витрат;

3) середньої ціни.

"Обсяг беззбиткової діяльності" — показник обсягу виручки, яка забезпечує беззбиткову діяльність підприємства. При цьому значенні обсягу продажу фірма працює без збитку і отримання прибутку (у структурі маржинального доходу прибуток дорівнює нулю). З часом обсяг беззбиткової діяльності постійно змінюється, тому необхідно постійно стежити за значенням цього показника. Розрахунок обсягу беззбиткової діяльності може проводитися для різних періодів діяльності фірми (дня, тижня, місяця тощо).

Рівень маржинального доходу розраховується таким чином

Виручка, яка забезпечує беззбиткову реалізації турів, розраховується за формулою

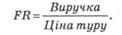

Фізичний обсяг беззбиткової діяльності (FR) туристичної фірми розраховується за формулою

Проблематичним у розрахунку обсягу беззбиткової діяльності фірм, як і в багатьох інших прикладних економічних дослідженнях, є прогнозування ринкової кон'юнктури, можливого розміру маржинального доходу, визначення умовно-постійних витрат фірми, формулювання відповідних припущень щодо їх кількісної визначеності, тобто встановлення інтервалу проведення планових економічних розрахунків, у межах яких можна доцільно враховувати зроблені припущення.

|

|

|

Методи диференціації витрат

Диференціація витрат — це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на постійні та змінні. Такий поділ витрат дає змогу вирішити завдання збільшення обсягу виробництва продукції чи надання послуг і приросту прибутку за рахунок відносного (в розрахунку на одиницю продукції) зниження тих або інших витрат, а також дозволяє наочно бачити їх окупність.

Характер руху сукупних витрат і витрат на одиницю продукції у відповідь на зміну обсягу випуску продукції може бути різний.

Існують три основні методи диференціації витрат:

• графічний (статистичний) метод;

•метод найбільших і найменших витрат;

• метод найменших квадратів.

Управління використанням прибутку

Прибуток, що залишається після сплати перелічених податків, надходить у повне розпорядження підприємства (у господарській практиці ця частина прибутку називається чистим прибутком). Основні напрямки використання чистого прибутку: виробничо-технічний розвиток підприємства, соціальний розвиток, матеріальне заохочення (включаючи виплату дивідендів в акціонерних товариствах), інші витрати.

|

|

|

Управління використанням прибутку також включає формування дивідендної політики.

45. Управління використанням прибутку.

Отриманий прибуток підприємство розподіляє за двома основними напрямами: 1) на фінансування певних витрат на рівні держави шляхом сплати в державний та місцеві бюджети податку на прибуток; 2) на формування на рівні підприємства фінансових ресурсів або грошових фондів, які мають певне призначення і виконують певні функції в його діяльності. 2 напрям поділяється на такі: капіталізована частина прибутку (кошти, що направляються на інвестування виробничого розвитку, на формування резервного і інших страхових фондів, інші форми капіталізації) та частина прибутку, що споживається (кошти, що направляються на виплату доходів власникам майна, на матеріальне стимулювання і соціальний розвиток персоналу, інші форми споживання прибутку). Відповідно управління розподілом прибутку підприємства передбачає вирішення таких завдань: 1) забезпечити збільшення абсолютної суми прибутку після сплати податку на прибуток; 2) забезпечити збільшення абсолютної суми чистого прибутку підприємства; 3) визначення оптимального співвідношення у використанні чистого прибутку на споживання і накопичення; 4) визначення оптимального розміру прибутку, який спрямовується на виплату дивідендів. Дані завдання фінансові менеджери вирішують, враховуючи особливості чинної податкової політики (шляхом оптимального зменшення оподатковуваної суми прибутку, використання діючих податкових пільг, оптимізації податкових платежів у часі, врахування чинних умов оподаткування дивідендних виплат тощо). Процес розподілу прибутку підприємства базується на принципах: 1) зв’язок політики розподілу із загальною політикою управління прибутком підприємства; 2) пріоритетність урахування інтересів і менталітету власників підприємства; 3) стабільність політики розподілу прибутку; 4) передбачуваність політики розподілу прибутку. 5) оцінка ефективності розробленої політики розподілу прибутку.

|

|

|

46. Напрямки розподілу і використання прибутку під-ва та їх оптимізація.

Основною метою розподілу прибутку підприємства є забезпечення необхідної пропорційності між поточним його споживанням і нагромадженням для забезпечення виробничого розвитку. Відповідно метою дивідендної політики є оптимізація пропорцій між поточними виплатами дивідендів і забезпеченням зростання ринкової вартості акцій (підприємства) у майбутньому періоді за рахунок капіталізації частини прибутку. Показник, в якому дивідендна політика підприємства одержує своє конкретне втілення, називається “коефіцієнт дивідендних виплат”. Він розраховується за наступними формулами:

Кдв = Д / ЧП = Да / Чпа

Дата добавления: 2018-05-02; просмотров: 270; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!