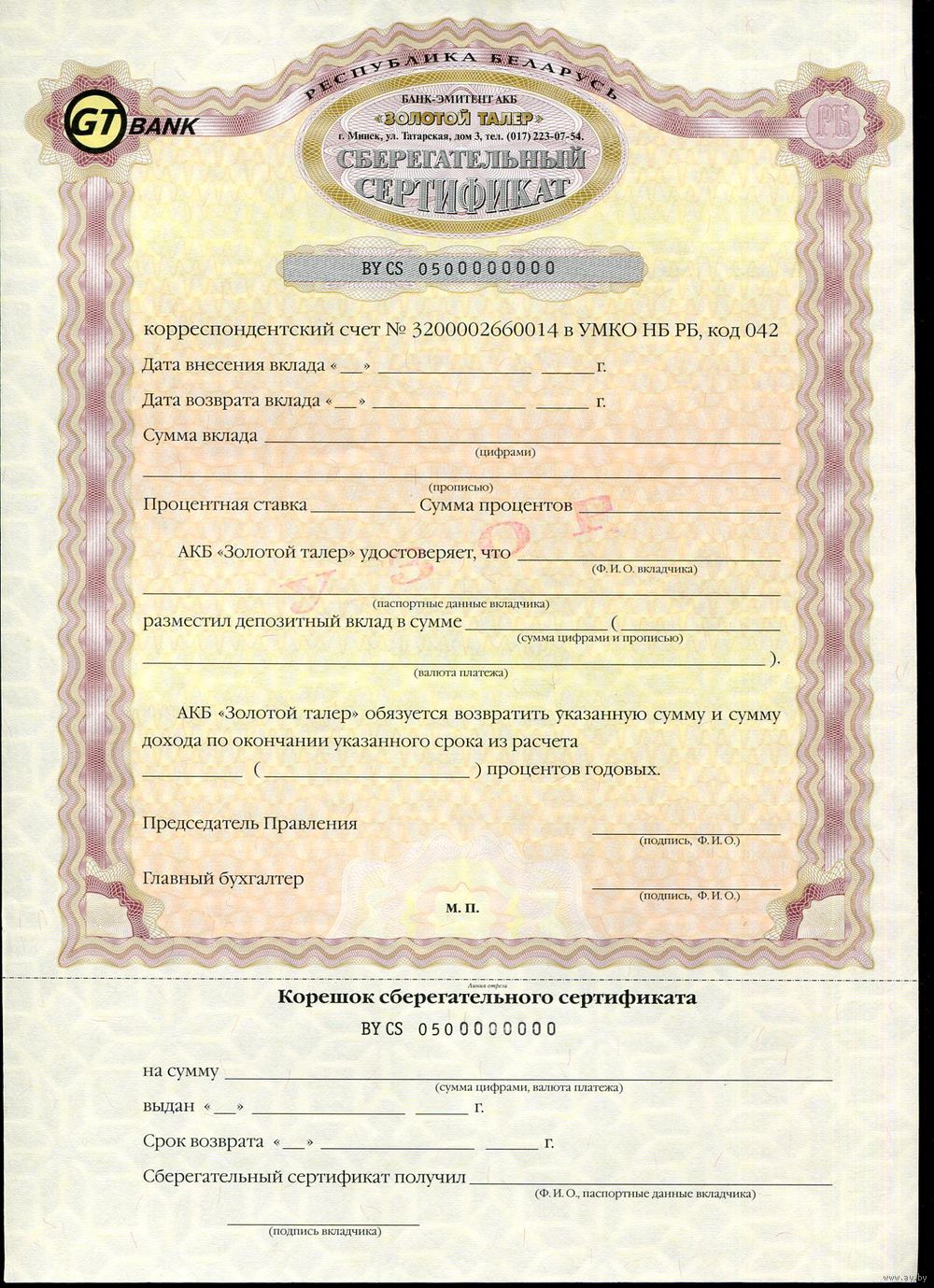

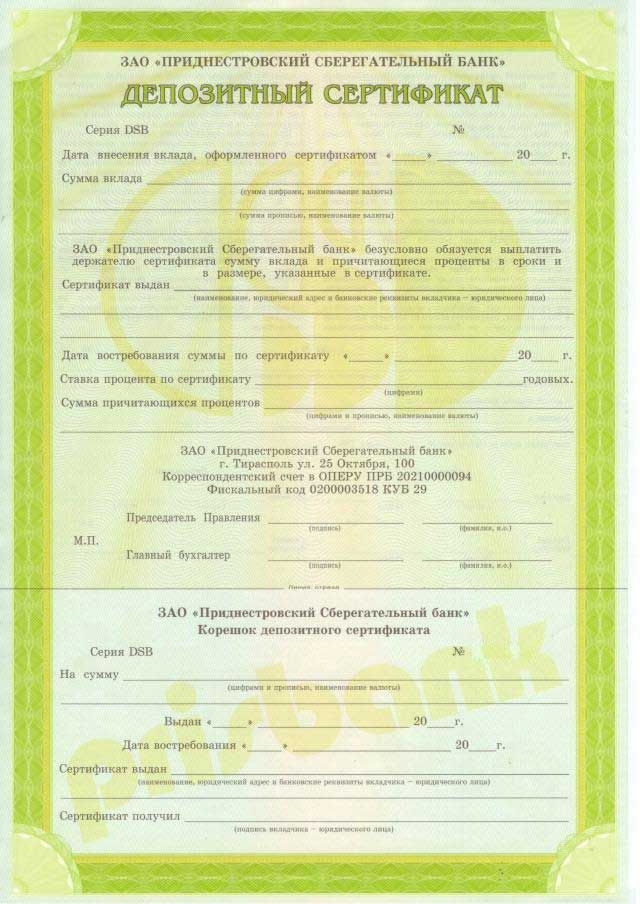

Депозитный сертификат выдается юридическим лицам, сберегательный сертификат – физическим лицам.

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Они могут быть именными и на предъявителя. Сертификаты на предъявителя передаются из рук в руки простым вручением. Именные сертификаты могут быть передаваемыми и не передаваемыми, что предусматривается условиями их выпуска. Не исключено и досрочное предъявление сертификата к оплате, но в этом случае проценты на сумму сертификата выплачиваются по ставке вкладов до востребования.

Проценты на сумму сертификата могут выплачиваться регулярно по установленной процентной ставке по истечении определенного расчетного периода (месяца, квартала) либо единовременно в день погашения сертификата. Банк не может в одностороннем порядке изменить обусловленную в сертификате ставку процентов, установленную при выдаче сертификата.

Способ погашения сертификата указывает владелец сертификата при наступлении срока его погашения. Погашение сертификата возможно:

- сертификатами коммерческого банка нового выпуска;

- безналичными перечислениями средств на депозитный или на расчетный счет его владельца;

- для физических лиц и наличными деньгами.

Сертификаты имеют существенное преимущество перед срочными вкладами, оформленными простыми депозитными договорами. При наличии вторичного рынка владелец сертификата может произвести досрочное изъятие своего денежного вклада, не затрагивая при этом объема ресурсов банка. Депозитные и сберегательные сертификаты могут быть выкуплены у их владельцев и самими банками в любое время в течение периода их действия, а затем проданы другим владельцам, что повышает ликвидность данного инструмента и позволяет использовать их для регулирования структуры ресурсной базы банков по срочности.

|

|

|

Банковский вексель – это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте в указанный срок.

В отличие от сертификатов банковский вексель может быть использован его владельцем в качестве платежного средства за товары и услуги, причем новый обладатель векселя также имеет право передачи его третьему лицу (путем проставления соответствующего индоссамента).

К преимуществам банковского векселя как формы привлечения свободных денежных средств следует отнести несколько факторов, а именно:

- простота выпуска векселя в обращение, так как отсутствует необходимость регистрации эмиссии в финансовых органах;

- наличие правовой базы функционирования векселей;

- право эмитента самостоятельно устанавливать срок погашения векселя, производить досрочный выкуп векселей;

|

|

|

- возможность выпуска векселей как сериями с равным номиналом, так и в разовом порядке на произвольную сумму;

- облегченная обращаемость векселя путем его передачи по индоссаменту любым юридическим и физическим лицами;

- высокая ликвидность при достаточно высоком и фиксированном уровне дохода;

- возможность использования векселя в качестве средства платежа, залога и высокодоходного сберегательного средства.

Для регулирования своей ресурсной базы банки прибегают к заемным источникам привлечения ресурсов:

- выпуску облигаций;

- займам на межбанковском рынке;

- кредитам Центрального банка.

Коммерческие банки могут выпускать собственные облигации:

-именные и на предъявителя;

- обеспеченные и без обеспечения;

- процентные и дисконтные;

- конвертируемые в другие ценные бумаги и неконвертируемые;

- с единовременным погашением и с погашением по сериям.

Кредиты Центрального Банка предоставляются в форме:

- ломбардных кредитов;

- однодневных расчетных кредитов (кредитов «овернайт»);

- внутридневных кредитов;

- в форме переучета векселей.

Ломбардные, однодневные расчетные и внутридневные кредиты предоставляются под залог (блокировку) ценных бумаг. Эти кредиты позволяют коммерческим банкам пополнять их денежные резервы, и регулировать на этой основе свою ликвидность. В деятельности многих коммерческих банков система рефинансирования приобрела в настоящее время особое значение.

|

|

|

Межбанковские кредиты предоставляются банками друг другу на условияхсрочности, возвратности и платности. Они дают банкам возможность поддерживать оптимальное соотношение необходимых и избыточных резервов. С помощью межбанковских кредитов достигается горизонтальное перераспределение ликвидных ресурсов. Различают две формы межбанковского кредитования: кредиты в форме овердрафта по корреспондентскому счету и кредиты в форме кредитов на межбанковском рынке.

Корреспондентские счета используются для проведения межбанковских расчетов. Открытие указанных счетов производится на основании договора, заключенного между банками. Договор определяет перечень операций по этим счетам, условия их функционирования. Следует отметить, что операции по счетам клиентов в банке, по корреспондентскому счету производится, как правило, в пределах средств на счете. При недостаточности средств на корреспондентском счете, согласно договору между банками, банку-корреспонденту может быть предоставлен кредит путем оплаты с его корреспондентского счета расчетно–денежных документов сверх фактического остатка средств на этом счете. В последующем задолженность переносится на отдельный ссудный счет и погашается в соответствии с условиями договора с корреспондентского счета.

|

|

|

Межбанковские кредиты подразделяются на срочные и кредиты до востребования, которые могут быть востребованы банком-кредитором в любой день. Срочные межбанковские кредиты могут предоставляться как в разовом порядке, так и в форме открытия кредитной линии на конкретный банк. Сделка межбанковского кредитования может быть оформлена двумя способами: путем заключения кредитного договора и путем обмена предложениями по факсимильной связи или по системе REUTER.

Дата добавления: 2018-04-15; просмотров: 505; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!