Понятие кредитной системы Республики Беларусь, ее сущность, значение, модель, принципы построения

Министерство образования Республики Беларусь

Учреждение образования «Витебский государственный технологический университет»

Кафедра «Финансы и коммерческая деятельность»

КУРСОВАЯ РАБОТА

по дисциплине «Денежное обращение и кредит»

на тему:Кредитная система государства и ее структура

Исполнитель

студентка гр. ЗФк-38

Зельвинская Е.С.

Руководитель

ассист. каф. «Ф и КД»

Камешкова В.К.

Витебск

2018

РЕФЕРАТ

Курсовая работа 41 с., 1 рис., 16 ист.,4 прил.

КРЕДИТНАЯ СИСТЕМА, БАНКОВСКАЯ СИСТЕМА, БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ, ЦЕНТРАЛЬНЫЙ БАНК, НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ, КОММЕРЧЕСКИЙ БАНК, НЕБАНКОВСКИЕ КРЕДИТНО-ФИНАНСОВЫЕ ОРГАНИЗАЦИИ, СПЕЦИАЛЬНЫЕ КРЕДИТНО-ФИНАСОВЫЕ УЧРЕЖДЕНИЯ, ФОНДЫ, БАНКОВСКОЕ КРЕДИТОВАНИЕ, КРЕДИТ

Объектом исследования являетсякредитная система и ее структура, принципы построения и функционирования.

Цель курсовой работы: изучение кредитной системы, как одного из элементов аккумуляции и распределения денежных средств с целью обеспечения сбалансированности секторов экономики Республики Беларусь и особенностей ее развития в Республике Беларусь.

Используемые методы исследования: горизонтальный анализ, методы сравнения, системный подход, а также специальные методы и приемы.

В процессе работы проведены следующие исследования и разработки: рассмотрены законодательные акты Республики Беларусь, инструкции и методические рекомендации в области бухгалтерского учета и экономического анализа, труды белорусских, российских авторов в области банковского дела, экономики, управления и финансового анализа.

|

|

|

Элементы научной новизны полученных результатов: в результате критического анализа существующей методики и организации экономического анализабанковских операций выработаны основные направления по развитию кредитной системы Республики Беларусь.

СОДЕРЖАНИЕ

Введение 5

1Понятие кредитной системы Республики Беларусь, ее сущность, значение, модель, принцип построения 7

2Банковская система и небанковские кредитно-финансовые организации в Республике Беларусь 14

2.1Банковская система 14

|

|

|

2.2Небанковские кредитно-финансовые организации 22

3Анализ кредитного рынка Республики Беларусь 29

3.1Состояние кредитного рынка Республики Беларусь 29

3.2Направления развития кредитного рынка Республики Беларусь 33

3.3Ожидаемые результаты кредитного рынка Республики Беларусь 43

Заключение 45

Список использованных источников 48

ПриложениеАСтруктура и «глубина» финансового сектора Республики Беларусь 50

Приложение БПовышение устойчивости банковского сектора 51

ПриложениеВРазвитие сектора небанковских финансовых организаций и страхования 52

Приложение ГСведения о банках и небанковских кредитно-финансовых организациях, действующих на территории Республики Беларусь 53

|

|

|

ВВЕДЕНИЕ

Актуальность темы. В процессе общественного воспроизводства не только образуются временно свободные денежные капиталы как источник ссудного капитала, но и возникает временная потребность функционирующих предпринимателей в дополнительном денежном капитале в форме кредита.

Вследствие того, что в ходе кругооборота капитала в процессе общественного воспроизводства происходит смена товарной и денежной форм капитала, возникает необходимость в кредите для обеспечения непрерывности воспроизводства. Функционирующие капиталисты прибегают к кредиту на разных стадиях воспроизводства, на сроки до получения денежной выручки от реализации готовой продукции.

Следовательно, кредитная система и ее важнейшая составляющая - коммерческие банки - играют исключительно важную роль в рыночной экономике. Через нее проходит огромный объем денежных расчетов и платежей предприятий, организаций и населения; она мобилизует и превращает в активно действующий капитал временно свободные денежные средства, выполняет различные кредитные, расчетные, гарантийные, инвестиционные и иные операции.

|

|

|

Банковский кредит самым тесным образом связан со всеми стадиями расширенного воспроизводства. Объем, направление, и структура банковских операций определяются потребностью в финансировании капиталовложений и текущего производства, масштабами хозяйственного оборота. Трудно представить современное крупное производство без развитого механизма безналичных расчетов, разветвленной сети банковских и специальных кредитных учреждений. Особенно велика роль кредита и банков в международных расчетах.

Таким образом, банковская система является важнейшей составляющей частью рыночной экономики. Современное государство с рыночной экономикой, используя различные денежно-кредитные инструменты, может влиять практически на все параметры национальной экономики. Одним из таких инструментов и является кредитная система - совокупность кредитно-финансовых учреждений, обслуживающих экономические отношения в сферах денежного оборота и кредита. Основа функционирования кредитной системы - товарно-денежные отношения, способствующие возникновению и развитию денежного оборота, необходимости его организации, обслуживания, управления.

Для Беларуси эта тема особенно актуальна. Как и в других странах бывшего СССР, денежно-кредитная система Беларуси возникла на основе весьма специфической денежно-кредитной системы административно-командного типа и характеризовалась полным монополизмом государства в этой сфере, нерыночными методами формирования и распределения заемных фондов, а также жестким разделением наличного и безналичного обращения.

Оценка современного состояния решаемой проблемы. Развитие банковского сектора в Республике Беларусь осуществляется в соответствии с приоритетами социально-экономического развития государства, предусматривающие рост человеческого потенциала, инновационной, высокотехнологичной, конкурентоспособной экономики.

Целью курсовой работы является изучение кредитной системы, как одного из элементов аккумуляции и распределения денежных средств с целью обеспечения сбалансированности секторов экономики Республики Беларусь и особенностей ее развития в Республики Беларусь.

Объектом исследования является кредитная система и ее структура, принципы построения и функционирования.

Предметом исследования являются особенности образования и функционирования банковских и небанковских кредитно-финансовых учреждений и направления их развития Республики Беларусь.

Понятие кредитной системы Республики Беларусь, ее сущность, значение, модель, принципы построения

С введением кредитных денег и их производных денежная система в чистом виде перестала существовать, на смену ей пришла кредитно-денежная система, основе которой лежит кредит – как основная составляющая кредитно-денежного регулирования экономики. Кредит – это движение ссудного капитала на условиях срочности, возвратности и платности. Он играет огромную роль в развитии экономики и выполняет следующие функции:

- расширяет рамки общественного производства по сравнению с теми, которые устанавливаются наличными денежными средствами;

- перераспределяет свободные денежные средства между хозяйствующими субъектами;

- обеспечивает экономию издержек обращения;

- ускоряет концентрацию и централизацию капитала [2, с. 221].

В экономической литературе система банковского кредитования чаще всего определяется как совокупность элементов, регулирующих кредитные отношения. Цель ее функционирования носит двойственный характер: с одной стороны, обеспечение возврата кредитору переданных во временное пользование кредитополучателю денежных средств, с другой – обеспечение получения кредитором дохода от кредитных операций [4, с. 12].

Структура кредитной системы и организация кредитного дела должны способствовать наиболее полному удовлетворению потребностей в кредитно-денежном обслуживании всей экономики и ее звеньев. При этом кредитная система характеризуется совокупностью банковских и других кредитных учреждений, правовымиформами организации и подходамик осуществлению кредитных операций.

Кредитная система- совокупность кредитно-финансовых организаций, обслуживающих экономические отношения в сферах денежногооборота и кредита[15, с. 305].

Кредитная система - это совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств. Кредитная система развитых стран состоит из центрального, коммерческих банков, специализированных кредитно-финансовых учреждений. Особое место в кредитной системе занимает центральный банк. В США – это 15 банков, образующих Федеральную резервную систему (ФРС)[16, с. 437].

Однако, учитывая тесную взаимосвязь банковской и кредитной систем, необходимо отметить, что в ряде литературных источников делаются небесспорныепопытки сделать различие между понятиями «банки» и «кредитные учреждения». В частности, утверждается, что банки являются финансовымиинститутами универсального типа и обладают правом создания платежных средств и регулирования массы денег в обращении (образование платежных средств, их выпуск в оборот и изъятие из оборота). Кредитные же учреждения, напротив, только специализируются на отдельных финансовых операциях и лишь перераспределяют уже существующие платежные средства. Однако проведение такого различия между банками и кредитными учреждениями представляется в значительной мере однобоким. Дело в том, что как, первые, так и вторые и выполняют значительное количество операций. В частности, классическими операциями коммерческих банков (банков второго уровня) являются привлечение денежных средств на расчетные (текущие) счета и в срочные вклады, предоставление аккумулированных денежных средств в ссуды и осуществление расчетов [13, с. 242].

Кредитные институты, занимающиеся кредитованием, образуют обширную систему, включающую в себя сотни и тысячи коммерческих учреждений. В странах с развитой кредитной системой ее организационное построении предопределено особенностями исторических и экономических условий формирования хозяйственных структур. Основой организации банков в этих странах является двухуровневая банковская система. Однако это уже не препятствует построению различных по внутренней структуре банковских систем.

Основа функционирования кредитной системы – товарно-денежные отношения, способствующие возникновению и развитию денежного оборота, необходимости его организации, обслуживания, управления.

Ядром кредитной системы является банковская система, на которую падает основная нагрузка по денежно-кредитному обслуживанию хозяйственного оборота, а единым органом, координирующим деятельность банковских учреждений, является центральный (эмиссионный) банк, выполняющий функции управления процессами организации кредитно-расчетного и финансового обслуживания экономики. Центральные банки регулируют ликвидность банковской системы и балансы банковских учреждений

Особое положение центральных банков в кредитной системе проявляется в том, что они не ставят перед собой цели получения максимальной прибыли и не конкурируют в сфере бизнеса с коммерческими банками, они как правило, не обслуживают население, предприятия. Эти функции выполняют коммерческие банки [16, с. 437].

Известны различные модели построения Центральных банков. В большинстве стран они являются государственными учреждениями (Германия, Франция). В США, Швейцарии они организованы как акционерные общества. Главнаязадача центральных банков – управление эмиссионной, кредитной и расчетной деятельностью. Их основными функциями являются:

- разработка и реализация денежно-кредитной политики;

- эмиссия и изъятие из обращения денег (центральные банки наделены монопольным правом выпуска банкнот);

- хранение золотовалютных резервов страны;

- выполнение кредитных и расчетных операций для правительства;

- оказание разнообразных услуг коммерческим банкам и другим кредитно-финансовым учреждениям (хранение обязательных резервов, предоставление ссуд и т.д.).

Кредитные операции в экономике могут осуществляться самыми разнообразными учреждениями. Однако, основными по масштабам операций и значимости обслуживания хозяйственного оборота являются банки. Тем не менее, всегда выделяют две основные подсистемы организации кредитных отношений, функционирующих в рамках банковских учреждений (институтов) и в рамках небанковских (околобанковских, квазибанковских) учреждений (институтов). В соответствии с такой организацией кредитных отношений формируются два основных звена кредитной системы:

1) банковские учреждения, формирующие банковские систему;

2) небанковские (парабанковские) учреждения, формирующие небанковскую (парабанковсукю) систему.

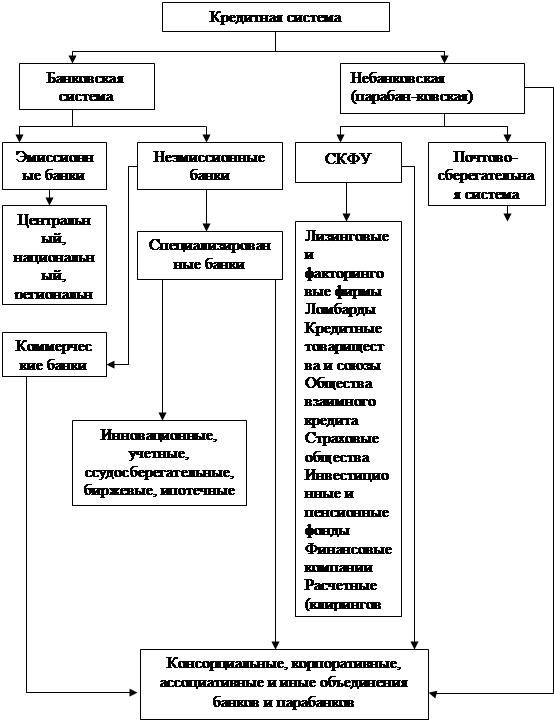

Из рисунка 1.1[13, с. 210] видно, что банковская система представлена банками и другими учреждения банковского типа, а небанковская (парабанковская) система – специализированными кредитно-финансовыми и почтово-сберегательными учреждениями. При этом сама кредитная система состоит из, соответствующим образом организованных, звеньев управления или иерархичной образом организованных звеньев управления или иерархичной структуры составляющих ее элементов, к которым относятся центральный орган и низовые (функциональные) органы [13, с. 239].

В целях координации деятельности низовых звеньев центральный управляющий орган должен осуществлять надзор за функционированием кредитных учреждений, анализ деятельности кредитных учреждений и ее направление в нужное руло с тем, чтобыобеспечить бесперебойность и надежность функционирования кредитной системы, эффективность кредитно-расчетного обслуживания хозяйственного оборота, не допустить необоснованногорасширения или сокращения объема кредитных операций. В соответствиис этим кредитная система характеризуется функциональнойспециализацией, объем кредитных операций и количеством кредитных учреждений, а также количеством предоставляемых отдельным субъектам хозяйствования кредитно-финансовых услуг.

Рисунок 1.1 – Организационная структура кредитной системы*

*Источник [13, с. 210]

Что касается Республики Беларусь, то ее кредитная система включает банки (двухуровневая банковская система Республики Беларусь) и небанковские кредитно-финансовые организации. Основа их функционирования — банковская деятельность.

Банковская деятельность — совокупность, осуществляемых банками и небанковскимикредитно-финансовымиорганизациями, банковских операций, направленных на извлечение прибыли.

Так как, функционирование кредитной системы осуществляется в тесной взаимосвязи с банковской деятельностью, то построение кредитной системы необходимо учитывать принципы построения банковской системы, основными из которых в Республике Беларусьявляются:

- обязанность получения банками и небанковскими кредитно-финансовыми организациями лицензий на осуществление банковских операций;

- независимость банков и небанковских кредитно-финансовых организаций в своей деятельности, невмешательство со стороны государственных органов в их работу, за исключением предусмотренных законодательством случаев;

- разграничение ответственности между банками, небанковскими кредитно-финансовыми организациям и государством;

- обязательность соблюдения экономических нормативов, установленных Национальным банком;

- обеспечение физическим и юридическим лицам права выбора банка, небанковской кредитно-финансовой организации;

- обеспечение банковской тайны по операциям, счетам и вкладам клиентов;

- обеспечение возврата денежных средств вкладчикам банков [15, с. 305].

В Республике Беларусь в структуру кредитной системы входят в банки и небанковские кредитно-финансовые организации. Управление кредитной системой осуществляется Национальным банком Республики Беларусь, который является государственным учреждением и возглавляющий банковскую систему Республики Беларусь [5, с. 132]

В отличии от Национального Банка, коммерческие банки и специализированные кредитно-финансовые учреждения, преследую цель получения максимальной прибыли от своей деятельности. При этом,коммерческие банки являются основой кредитной системы, основными функциями которых, на ряду с приемкой, хранением депозитов вкладчиков, выдача средств со счетови выполнение операций по перечислению, является размещение аккумулированных денежных средств, путем выдачи ссуд. Кредитование является активными банковскими операциями.

При этом, в соответствии с нормой ч.1 ст. 8 Банковского кодекса банком признается организация со статусом юридического лица, которая для извлечения прибыли как основной цели своей деятельности на основании лицензии, выданной Национальным банком, имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение денежных средствфизических и юридических лиц во вклады (депозиты);

- размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических лиц и организаций со статусом юридического лица [5, с. 134].

Небанковская кредитно-финансовая организация – это коммерческая организация, которая для извлечения прибыли как основной цели своей деятельности на основании лицензии, выданной Национальным банком, имеет право осуществлять отдельные банковские операции и виды деятельности, кроме совокупности операций, исключительное прав осуществлять которые принадлежит банкам. Допустимые сочетания банковских операций, которые могут осуществлять небанковские кредитно-финансовые организации, устанавливаются Национальным банком.

Таким образом, построение кредитной системы Республики Беларусь находится в непосредственной связи с построением системы банковского кредитования, которая содержит множество элементов.

Дата добавления: 2018-02-28; просмотров: 658; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!