Перспективные модели организации управленческого учета

Проблемы управленческого учета затрат и доходов организации. Управленческий учет доходов (позволит в дальнейшем быстро получать информацию о них по): направлениям деятельности; видам доходов (основным, инвестиционным, финансовым); принципу формирования (выручка от продаж, прочие доходы); влиянию на налоги (облагаемые на общих основаниях, облагаемые по льготным ставкам, необлагаемые); периодам (прошлые, текущий, плановые). Управленческий учет расходов (Основные задачи, которые призван решать учет расходов для целей управления): Управление себестоимостью и издержками и через них возможным размером прибыли. Для этого расходы в учете могут быть структурированы на: прямые и косвенные; основные и накладные; производственные и внепроизводственные; одноэлементные и комплексные. Планирование и принятие стратегических решений. Эта задача требует обеспечения управленческого учета расходов в аналитике постоянства или переменности расходов подразделения на принимаемые и вмененные; подразделения на планируемые и непланируемые; оцениваемые по приросту или лимитам. Обеспечение контроля и регулирования расходов. В соответствии с этим в управленческом учете может быть реализована классификация по: принципу регулируемости (способны ли управленческие решения влиять на размер и возникновение конкретного расхода); принципу эффективности (способны ли управленческие решения влиять на эффект от произведенного расхода); нормируемости (установление норм расходов и анализ фактических отклонений); контролируемости (возможно ли установить контрольные и превентивные процедуры для данного вида расходов). ВАЖНО! Ожидаемым основным результатом процесса управления расходами является увеличение показателя прибыли, поэтому: структурирование доходов и расходов должно производиться во взаимосвязи; принимаемая для учета классификация должна обеспечивать возможность выявления в первую очередь именно тех компонентов расходов, которыми можно управлять посредством принятия решений.

|

|

|

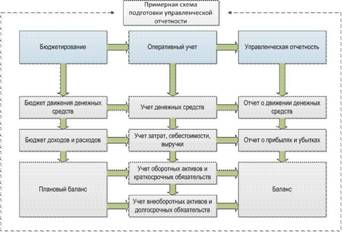

Формирование, контроль исполнения и оценка бюджетов и управленческой отчетности

Формирование

Формирование

Управленческий учет и механизм принятия управленческих решений

Управленческое решение — это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели организации.

Механизм принятия:

1) выявление управленческой проблемы или задачи;

2) предварительная постановка цели;

3) сбор необходимой информации;

4) анализ информации;

5) определение исходных характеристик проблемы с учетом накладываемых ограничений;

6) уточнение целей и критериев управления, окончательная их формулировка;

7) обоснование и построение формализованной модели проблемной ситуации;

8) разработка альтернативных вариантов решения проблемы;

9) выбор решения;

10) обоснование выбранного решения; •

11) согласование решения с вышестояшими лицами и органами управления, а также с исполнителями;

12) окончательное оформление и утверждение решения;

13) организация выполнения решения;

14) контроль выполнения решения;

15) установление обратной связи с лицом, принимающим решение, и (при необходимости) корректировка целей и задач.

|

|

|

Перспективные модели организации управленческого учета.

На предприятиях возможны четыре варианта организации управленческого учета:

Управленческий учет полностью выделяется из финансового посредством ведения специальных отражающих, зеркальных счетов. Для учета затрат и результатов используются синтетические счета и субсчета первого порядка, а также аналитические счета. При первом варианте специальный счет, связывающий финансовый учет с управленческим, ведется в управленческой бухгалтерии

Управленческий учет по отношению к финансовому становится автономным, и в нем используются три класса счетов. Счета управленческого учета ведутся параллельно со счетами финансового учета, а взаимосвязь между ними осуществляется при помощи системы распределительных счетов

|

|

|

Управленческий учет не ведется, а учет затрат по их носителям для исчисления себестоимости продукции осуществляется оперативным путем, т. е. вне системы бухгалтерского учета. При третьем варианте ведение управленческого учета осуществляется оперативным путем, т. е. вне системы бухгалтерского учета.

Дата добавления: 2018-02-28; просмотров: 447; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!