Прибутковість портфеля та оцінка ризику

Прибутковість портфеля – це середньозважена прибутковість активів, які формують інвестиційний портфель.

Стандартне відхилення прибутковості портфеля розраховується на основі всіх активів інвестиційного портфеля.

Прибутковість портфеля

де rp – прибутковість інвестиційного портфеля;

wj – частка j-го активу в загальній вартості портфеля;

rj – прибутковість j-го активу;

n – кількість активів в інвестиційному портфелі;

j Є [1; n].

КОРЕЛЯЦІЯ

• Кореляція - це залежність двох випадкових величин; при цьому, зміна однієї або кількох цих величин призводить до систематичної зміни іншої або інших величин.

• Математичною мірою кореляції двох випадкових величин слугує коефіцієнт кореляції.

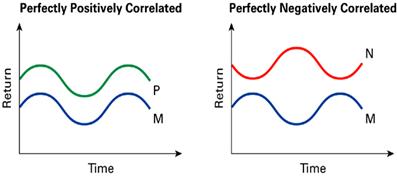

• Від'ємна (негативна) кореляція — кореляція, при якій збільшення однієї змінної пов'язане зі зменшенням іншої, при цьому коефіцієнт кореляції від'ємний.

• Додатна (позитивна) кореляція — кореляція, при якій збільшення однієї змінної пов'язане зі збільшенням іншої, при цьому коефіцієнт кореляції додатній.

Значення коефіцієнта кореляції

• Абсолютна позитивна кореляція– коефіцієнт кореляції дорівнює +1.

• Абсолютна негативна кореляція– коефіцієнт кореляції дорівнює +1.

• Відсутність статистичного зв'язку — наприклад, для незалежних випадкових величин (значення коефіцієнта кореляції наближається до 0)

• Для зменшення сукупного рівня ризику інвестиційного портфеля найкраще комбінувати активи з негативною (або низькою позитивною) кореляцією.

• Комбінування активів з нульовою кореляцією незначно зменшує сукупний ризик портфеля.

• Поєднання активів з позитивною кореляцією не є ефективним способом диверсифікації.

Традиційний підхід

• Акцент на збалансуванні портфеля шляхом використання різноманітних акцій та/або облігацій

• Використання широкого діапазону видів економічної діяльності для диверсифікації портфеля

• Концентрація на відомих компаніях:

• Ці компанії сприймаються як менш ризикові

• Акції таких компаній є більш ліквідними та доступними для купівлі-продажу

• Відомість компаній (знайомство з ними) забезпечує вищий рівень комфортності інвесторів

Сучасна портфельна теорія(MPT)

• Акцент на статистичних методах при формуванні портфеля

• Концентрація на:

• Очікуваній прибутковості

• Стандартному відхиленні прибутковості

• Кореляції між рівнями прибутковості активів

• Комбінування інвестиційних активів, що мають негативну (низький рівень позитивної) кореляцію рівнів прибутковості

ТЕМА 4. ЕКОНОМІЧНИЙ АНАЛІЗ ТА УПРАВЛІННЯ РИЗИКАМИ

Ризик ‑ це термін для позначення мінливості й невизначеності, пов’язаної з вартістю інвестицій наприкінці періоду, для позначення непевності й невизначеності одержання доходу від цих інвестицій.

Ризикові активи ‑ це активи, прибутковість яких у майбутньому невизначена.

Умовно безризиковими активами (risk-free) називають активи, за якими в момент придбання чітко відома майбутня прибутковість у момент погашення. Як правило, це короткострокові державні облігації.

Призначення аналізу ризику ‑ одержати необхідні дані для ухвалення рішення про доцільність участі в проекті й передбачити при цьому заходи щодо захисту від можливих фінансових втрат. Ризик існує завжди, він об'єктивний. Розуміючи це й уміючи оцінити величину ризику, учасники ринку можуть значною мірою уникнути неприємностей, мінімізувати фінансові втрати.

Аналіз ризиків можна поділити на два основнихвиди:

• кількісний аналіз дозволяє оцінити чисельне значення розмірів окремих ризиків і ризику проекту або конкретного цінного паперу;

• якісний аналіз дозволяє оцінити фактори ризику, ризик етапів, робіт і операцій, при виконанні яких ризик виникає, тобто виділити потенційні області й дії ризику.

Дата добавления: 2018-02-28; просмотров: 547; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!