Анализ ликвидности банка «Универ»

В целях контроля над состоянием ликвидности коммерческого банка законодательно Центральным Банком России установлены следующие обязательные нормативы банковской деятельности[1]:

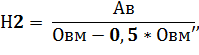

1) Норматив мгновенной ликвидности коммерческого банка Н2 - ограничивает риск потери банком ликвидности в течение одного операционного дня. Минимальное значение норматива не должно быть ниже 15%. Формула для расчета:

где:

Ав - высоколиквидные активы;

Овм - обязательства по счетам мдо востребования;

Овм’- величина минимального совокупного остатка средств по счетам физических и юридических лиц;

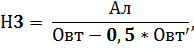

2) Норматив текущей ликвидности банка Н3 - ограничивает риск потери банком ликвидности в течение ближайших к дате расчета 30 календарных дней. Минимальное значение, ниже которого норматив не должен опускаться - 50%. Формула для расчета:

где:

Ал - ликвидные активы;

Овт - обязательства по счетам мдо востребования;

Овт’ - величина минимального совокупного остатка средств по счетам физических и юридических лиц;

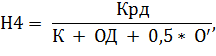

3) Норматив долгосрочной ликвидности банка Н4 - ограничивает риск потери ликвидности банком вследствие вложения банком средств в долгосрочные активы. Максимальное значение, выше которого норматив подниматься не должен равно 120%. Формула для расчета:

где:

Крд - кредитные требования со сроком до даты погашения более года;

К - собственные средства банка;

ОД - обязательства по кредитам и депозитам;

|

|

|

Для банка «Универ» был проведен анализ ликвидности за период с 2010 по 2012 годы. Результаты представлены в Таблице 2.

Таблица 2.

Анализ нормативов ликвидности ОАО «Универ»

| Ликвидность | Нормативное значение | 2010 | 2011 | 2012 |

| Мгновенная, % | >=15% | 25 | 46.2 | 34.9 |

| Текущая, % | >=50% | 76.9 | 62 | 71 |

| Долгосрочная, % | =<120% | 64.3 | 55.8 | 53 |

Как видно из таблицы, на протяжении всего исследуемого периода нормативы ликвидности выполнялись. Норматив мгновенной ликвидности в 2011 году значительно увеличился по сравнению с 2010 годом. Это произошло по причине резкого увеличения денежных средств к концу 2011 года по сравнению с концом 2010 года. В конце 2012 года денежные средства оставались на уровне 2011 года, поэтому наблюдается лишь небольшое снижение показателя.

Анализ показателей прибыльности коммерческого банка

В рамках анализа показателей прибыльности коммерческого банка «Универ» были рассчитаны следующие показатели:

1) Коэффициент финансовой независимости. Показывает, какую часть валюты баланса составляют собственные средства. Очевидно, что у коммерческого банка доля собственных средств намного ниже, чем у обычных компаний, исходя из специфических особенностей коммерческих банков, о которых было сказано в первой главе. Формула для расчета коэффициента:

|

|

|

где:

СК - собственный капитал банка;

ВБ - валюта баланса;

2) Темпы прироста доходов и расходов банка. Сравнение этих показателей позволяет сделать вывод о том, какой из критериев оказывает негативное влияние, а какой сказывается положительно на деятельности банка. Рассчитывался темп прироста чистых доходов и операционных расходов. Результаты представлены ниже в Таблице 3.

3) Уровень покрытия непроцентных расходов непроцентными доходами. Нормой принято считать, когда уровень непроцентных доходов не ниже 50%. Рассчитывается деление непроцентных доходов на непроцентные расходы. К непроцентным доходам нами были отнесены следующие статьи:

- чистые доходы от всех операций с ценными бумагами;

- чистые доходы от всех операций с иностранной валютой;

- доходы от участия в капитале других лиц;

- комиссионные доходы;

- прочие операционные доходы;

К непроцентным расходам:

- комиссионные расходы;

- изменение резервов на возможны потери по ценным бумагам;

- изменение резерва по прочим потерям;

- операционные расходы;

Результаты расчетов коэффициента независимости, темпов прироста и уровня покрытия расходов доходами представлены в Таблице 3.

|

|

|

Таблица 3.

Дата добавления: 2018-02-28; просмотров: 277; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!