Глава 3. возможности улучшения финансового состояния предприятия общественного питания ООО «БРЕНД-МАСТЕР» вследствие внедрения предлагаемой финансовой стратегии

3.1 Влияние внедрения финансовой стратегии на экономическую эффективность деятельности ООО «БРЕНД-МАСТЕР»

В рассмотренной выше главе было отмечено, что у предприятия ООО «БРЕНД-МАСТЕР» низкие показатели платежеспособности.

Для улучшения ситуации на предприятии руководство компании рассмотрело в 2016 году возможность внедрения финансовой стратегии.

Первый шаг финансовой стратегии – это смена налогообложения и уход от больших выплат налога по НДС.

На данном предприятии этот налог очень не выгоден, так как НДС к уплате в бюджет всегда составляет 18 % с полученной выручки. А НДС, на который можно уменьшать эти выплаты составляет, как 18 %, так и 10 %. И еще есть поставщики, которые не являются плательщиками налога НДС. В связи с этим НДС полученный, на который можно уменьшить НДС к уплате, очень небольшой.

Рассмотрим на примере. Цифры и период налогообложения условны. Предприятие получило в месяц выручку 1,8 млн. рублей. НДС с этой выручки составил 324 тыс. рублей. Ставка по НДС с выручки 18 %. При этом, предприятие закупило в этом месяце продуктов на сумму 1 млн. рублей. В том числе, 500 тыс. рублей составили закупки с НДС 18 % - это в суммарном выражении составит 90 тыс. рублей; 250 тыс. рублей составили закупки с 10 % НДС – это в суммарном выражении составит 25 тыс. рублей; и остальные 250 тыс. рублей составили закупки у контрагентов, которые не являются плательщиками НДС.

|

|

|

Если посчитать НДС к уплате у организации за этот месяц, то он составит:

324 тыс. рублей – 90 тыс. рублей – 25 тыс. рублей = 209 тыс. рублей.

Если бы предприятие делало закупки у поставщиков только с НДС 18 %, то сумма НДС к уплате составила бы:

324 тыс. рублей – 180 тыс. рублей (1 млн. рублей* 18%) = 144 тыс. рублей.

Как видим, разница существенная. Изменение НДС на 65 тыс. рублей. Или более, чем на 30 % сумма НДС возрастает при сохранении закупок у текущих поставщиков.

Изменить ситуацию и закупать у поставщиков, которые являются плательщиками НДС не выгодно. Так как еще важную роль играет сама стоимость продукции. К тому же все равно сохраняется доля поставщиков продуктов, которые поставляются по пониженной ставке 10 %.

Выручка у предприятия небольшая, что позволяет отнести предприятие к субъектам малого предпринимательства.

Анализ ситуации с налогообложением и выручкой позволил принять руководству компании решение перейти на иной режим налогообложения. В конце 2016 года было принято решение перейти в 2017 году на упрощенную систему налогообложения с налогооблагаемой базой «Доходы минус расходы».

Вторым шагом вместе с предлагаемой финансовой стратегией менеджментом компании – это внедрение инвестиционно-инновационной стратегии. Предлагается увеличение точек продаж, инвестирование в увеличение и развитие бизнеса. Как показала предыдущая глава, отдача от вложенных денег есть, поскольку предприятие получает прибыль. Но для более эффективных вложений, надо сначала увеличить ликвидность предприятия и его платежеспособность, что планируется делать на первом шаге финансовой стратегии. А далее, при увеличении показателей ликвидности и платежеспособности, предполагается вкладывать прибыль, которая тоже увеличиться при оздоровлении платежеспособности предприятия в развитие. Планируется создать еще одно кафе в другом районе города и две точки продаж рядом с метро без зала обслуживания посетителей для возможности приобретения «кофе с собой». По приготовлению кофе предприятие считается на порядок выше своих конкурентов. Поэтому, в этом плане планируется менеджментом компании сохранять качество приготовления продукции на том же уровне.

|

|

|

Параллельно со вторым шагом по внедрению инвестиционно-инновационной стратегией планируется внедрить третий шаг – это маркетинговая стратегия. Она неразрывна связанна с увеличением продаж и отдачей от вложенных инвестиций. Планируется увеличение продаж с помощью интернет-маркетинга. При открытии новых точек продаж планируется привлечь копирайтеров и смм-менеджеров для продвижения и узнаваемости бренда продукции компании, а именно линейки кофе и напитков, приготовленных на его основе среди средней возрастной группы и молодежи.

|

|

|

На данный момент развитием сайта компании и страниц в соцсетях занимается штатный маркетолог. Но его усилий не всегда хватает на оперативное реагирование на комментарии, выложенные в соцсетях, плохо отрабатываются негативные комментарии, мало подписчиков в соцсетях и нет адвокатов бренда. К тому же не охвачены все современные соцсети. Нет страницы в «Телеграмм», мало выкладывается фото в «Инстаграме».

Для исправления этой ситуации планируется привлечь на проектный период – за полгода до предполагаемого открытия новых точек и в течение года после – пишущих авторов и профессиональных фотографов. Предполагается также ввести оплату за администрирование и модерирование страниц в соцсетях.

И четвертым шагом, относящимся к кадровой стратегий, относиться предложение по изменению кадровой политики предприятия. Менеджмент компании предполагает привлечь именитого шеф-повара для разработки нового меню и напитков. А также для обучения и повышения квалификации уже привлеченных поваров и официантов. Официантов предполагается обучить ненавязчивому сервису, чтобы посетители кафе чувствовали, что они не обделены вниманием и в них видят лучших друзей заведения, пришедших в гости. Для создания такой атмосферы, официанты должны быть обучены, обладать эмпатией и доброжелательностью. Уметь не реагировать на раздражительность. И помочь гостю почувствовать себя уютно.

|

|

|

Для обучения такого класса, помимо школы сервиса от шеф-повара, предполагается привлечь коуча для тренингов по командообразованию и отработке ситуаций по поддержанию разговоров, задаванию правильных вопросов и пониманию людской природы.

Перед обучением и после предполагается аттестация на возможность восприимчивости к новым знаниям и применению их на практике. Не предполагается привлекать большое количество нового персонала. Менеджмент компании предполагает обучить тот персонал, который имеется в настоящий момент и из него создать крепкую и сложившуюся команду профессионалов.

Итак, для начала внедрения первого шага по финансовой стратегии был рассчитан прогнозный баланс (форма № 1) на 2017-2019 годы (Приложение 3) и отчет о финансовых результатах (форма № 2) на 2018 и 2019 годы (Приложение 4).

В течение выбранного для анализа периода - 2017-2019 годы предприятие ООО «БРЕНД-МАСТЕР» при переходе на выбранный налоговый режим должно будет начислять и уплачивать следующие налоги и взносы:

1. Налог по упрощенной системе налогообложения с налоговой базы «доходы минус расходы».

2. Страховые взносы в ПФР

3. Страховые взносы в ФОМС

6. Страховые взносы в ФСС на обязательное страхование на случай временной нетрудоспособности и в связи с материнством

7. Страховые взносы в ФСС на страхование от несчастных случаев на производстве и профзаболеваний

Также предоставляет следующие декларации, расчеты и отчетные формы:

1. Декларацию по налогу УСН – ежегодно

2. Расчет по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний– ежеквартально

3. Расчет по страховым взносам– ежеквартально

4. Сведения о застрахованных лицах – ежемесячно

5. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом – ежеквартально

7. Статистическая форма - Сведения о численности и заработной плате работников – ежемесячно

9. Бухгалтерские формы (баланс, отчет о финансовых результатах) – раз в год.

Как видно из приведенного списка уменьшилось количество сдаваемых форм деклараций и количество налоговых обязательств.

На основании подготовленных прогнозных данных, приведенных в приложении 3 и приложении 4, проведен анализ финансово-экономической деятельности предприятия по тем же показателям, которые были выбраны в предыдущей главе для анализа текущей деятельности компании.

Для анализа будущей ликвидности предприятия ООО «БРЕНД-МАСТЕР», как и в предыдущей главе, сведем данные по различной степени ликвидности активов и степени срочности обязательств. (Таблица 6)

Таблица 6.Сводные данные по различной степени ликвидности активов и степени срочности обязательств

| Обозначение | Формула | Сумма, тыс. рублей | |||

| 2019 | 2018 | 2017 | |||

| А1 | стр. 1250 ф1 | 10507 | 5541 | 5117 | |

| А2 | стр. 1230 ф1 | 1766 | 1589 | 1243 | |

| Обозначение | Формула | Сумма, тыс. рублей

| |||

| 2019 | 2018 | 2017 | |||

| А3 | стр. 1210 ф1 | 2997 | 2020 | 650 | |

| А4 | стр. 1150 ф1 | 2297 | 2328 | 205 | |

| П1 | стр. 1520 ф1 | 5876 | 4532 | 4329 | |

| П2 | стр. 1510 ф1 | 0 | 0 | 0 | |

| П3 | стр. 1400 ф1 | 0 | 0 | 0 | |

| П4 | стр. 1300 ф1 | 11691 | 6946 | 2887 | |

В прошлой главе уже упоминалось, что для идеальной ликвидности баланса выполняется соотношение:

А1>П1

А2>П2

А3>П3

Тогда четвертое неравенство тоже выполняется:

А4<П4

Теперь по прогнозным показателям у компании ООО «БРЕНД-МАСТЕР» выполнение этих неравенств выглядит так:

В 2017 году:

А1>П1

А2>П2

А3>П3

Как видно по расчету прогнозных показателей развития предприятия, текущая ликвидность улучшилась уже в 2017 году. Ликвидность предприятия стала идеальной.

В 2018 году у компании выполняются следующие неравенства:

А1>П1

А2>П2

А3>П3

В следующем периоде текущая и долгосрочная платежеспособности компании остается в идеальном состоянии.

В 2019 году идеальная ликвидность не нарушена:

А1>П1

А2>П2

А3>П3

По прогнозным показателям изменение системы налогообложения улучшает платежеспособность компании. И текущая платежеспособность организации с которой были проблемы в предыдущих периодах 2014-2016 годов приходит в норму.

Теперь проанализируем абсолютные показатели, которые есть в прогнозном балансе (форма 1) и в отчете о финансовых результатах (форма 2).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Обратимся к финансовым результатам деятельности организации, как основным показателям, которые влияют на уровень рентабельности. Основным источником информации при анализе прибыли является форма 2 «Отчет о финансовых результатах».

Как видно из этого отчета, чистая прибыль предприятия растет в периоде. И, если смотреть по балансу, то в 2017 году был существенный прирост прибыли по сравнению с предыдущими анализируемыми периодами. Этот эффект дал переход на другой режим налогообложения. В следующем году прирост чистой прибыли был тоже достаточно высоким. В 2018 году прирост прибыли составлял – 4 060 тыс. рублей, а в 2019 году только 4 745 тыс. рублей, что 1,16 раза больше. Таким образом финансовая ситуация устойчиво улучшается в периоде.

Если рассматривать изменение кредиторской и дебиторской задолженности за трехлетний период, то из формы 1 видно, что кредиторская и дебиторская задолженности в периоде растут, но что в 2018 году прирост кредиторской задолженности составлял 203 тыс. рублей, а в 2019 году – 1 344 тыс. рублей. Что касается дебиторской задолженности, то в 2018 году ее прирост составил – 346 тыс. рублей, а в 2019 году - 177 тыс. рублей. При этом дебиторская задолженность гораздо ниже кредиторской задолженности. Увеличение кредиторской задолженности при возможности ее быстро погасить – это хороший показатель ликвидности активов. Так как предприятие пользуется чужими деньгами (деньгами кредиторов) и при этом не начисляет на них проценты. Еще прирост дебиторской задолженности в течение анализируемого периода уменьшился. Это говорит об увеличении платежеспособности предприятия.

Выручка и себестоимость услуги тоже растет с течением времени. Прирост выручки составил в 2019 году – 7,5 %. И прирост себестоимости – 5,5%. И при этом показатель чистой прибыли в 2019 году увеличился по сравнению с 2018 годом. Что говорит о стабильном улучшении показателей предприятия. Хорошей платежеспособности и ликвидности. И улучшение этих показателей с течением времени не замедляется, а дает свой положительный эффект и возможности для дальнейшего развития.

Теперь перейдем к анализу по группам коэффициентов, которые были выбраны еще в прошлой главе и там же приведены формулы расчета этих коэффициентов.

Значения этих прогнозных коэффициентов приведены в таблице 7. Данные для расчета взяты из прогнозных форм 1 и 2 (приложение 3 и 4).

Таблица 7. Расчет показателей для прогнозного финансово-экономического анализа ООО "БРЕНД-МАСТЕР"

| Наименование показателя | Значение показателя | ||

| 2019 | 2018 | 2017 | |

| Коэффициенты ликвидности | |||

| Кол (коэффициент общей ликвидности) | 2,11 | 1,55 | 1,38 |

| К тл (коэффициент текущей ликвидности) | 2,60 | 2,02 | 1,62 |

| Коэффициенты активности | |||

| К оа (коэффициент оборотных активов) | 0,60 | 0,84 |

|

| Кск (коэффициент оборачиваемости собственного капитала) | 0,79 | 1,38 |

|

Таблица 7. Продолжение

| Наименование показателя | Значение показателя | ||

| 2019 | 2018 | 2017 | |

| Коз (коэффициент оборачиваемости запасов) | 2,93 | 5,09 |

|

| К кз (коэффициент оборачиваемости кредиторской задолженности) | 1,41 | 1,53 |

|

| К дз (коэффициент оборачиваемости дебиторской задолженности) | 4,38 | 4,80 |

|

| К дс (коэффициент оборачиваемости денежных средств) | 0,92 | 1,28 |

|

| Коэффициенты рентабельности | |||

| Крск (коэффициент рентабельности собственного капитала) | 0,41 | 0,58 |

|

| Крзт (коэффициент рентабельности себестоимости продаж) | 0,21 | 0,19 |

|

| Крпрод (коэффициент рентабельности продаж | 0,16 | 0,15 |

|

Коэффициенты активности предприятия приведены за 2 года, как и в главе 2, поскольку в их расчете участвуют среднегодовые показатели. Коэффициенты рентабельности приведены за два года, поскольку в форме 2 приведены данные за 2 года.

Проанализируем прогнозные коэффициенты ликвидности предприятия общественного питания ООО «БРЕНД-МАСТЕР».

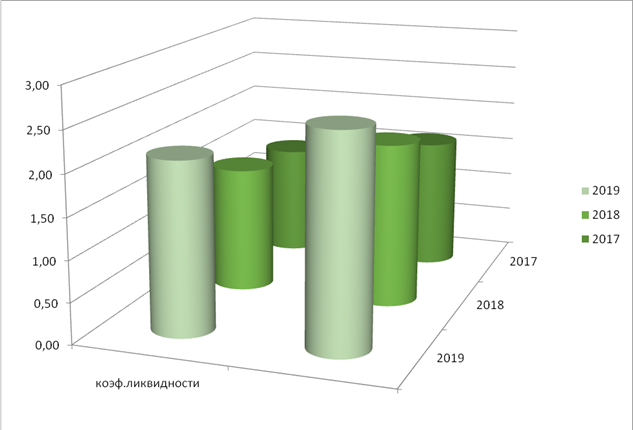

Рисунок 6. Сравнения коэффициентов ликвидности за период 2017-2019 годы.

Как было описано в главе 2, общий показатель ликвидности в нормативном значении должен быть больше значения 2. В 2019 году у ООО «БРЕНД-МАСТЕР» этот показатель будет достигнут. Это говорит о хорошем росте общей платежеспособности организации. В начале анализируемого периода этот показатель еще не достигает нормативных значений, но все равно неуклонно растет. И в итоге предприятие становиться очень платежеустойчевым. Т.е. ситуация в компании улучшается хорошими темпами по сравнению с показателями, которые были приведены в предыдущей главе.

Анализ коэффициента текущей ликвидности показывает, что и текущая платежеспособность уже в первый год, взятый для анализа пришла к своим нормативным показателям, а дальше продолжает расти. Исправление ситуации с текущей платежеспособностью происходит в прогнозных показателях быстрее, чем с общей платежеспособностью. Улучшение показателя текущей ликвидности и говорит о том, что в целом по предприятию ситуация улучшается.

В целом же ликвидность компании в 2019 году становиться очень высокой. И, похоже, что компании пора инвестировать денежные средства в открытие новой точки общепита. Поскольку коэффициент общей ликвидности приближается в 2019 году к значению 3, что означает, что пора более рационально использовать свои активы, а не хранить их на расчетном счете и в запасах. Вспомним вопросы, которые задавались для анализа ликвидности предприятия и ответим теперь на них:

- Сможет ли компания в будущем погасить все свои обязательства? Хватит ли у нее для этого платежеспособности? Ответ: Да. Ситуация улучшилась, платежеспособность компании увеличилась, возросла финансовая устойчивость.

- Если показатели платежеспособности падают, то способен ли анализ других показателей помочь понять, какая причина ее падения и какие факторы на это повлияли? Ответ: В прошлом периоде, при анализе текущего состояния предприятия были выявлены причины падения платежеспособности компании.

- Какую финансовую стратегию можно избрать руководству организации для оздоровления сложившейся ситуации? Ответ: В сложившейся ситуации руководством ООО «БРЕНД-МАСТЕР» принимаются усилия по ее изменению. В частности, просчитываются возможности улучшения платежеспособности и устойчивости компании при изменении системы налогообложения на первом шаге внедрения финансовой стратегии. И, как показывает анализ этих расчетов, что финансовые показатели компании в этом случае быстро растут. Что дает возможность дальнейшего развития и инвестирования. Это говорит о том, что расчет внедрения первого шага финансовой стратегии по улучшению ситуации в компании успешен.

- Какие шаги по реализации выбранной финансовой стратегии в первую очередь применить менеджмент организации для влияния на факторы, ухудшающие платежеспособность организации? Ответ: Первый шаг финансовой стратегии, которую разработал менеджмент компании ведет к оздоровлению предприятия и улучшению его платежеспособности. Были использованы скрытые резервы и возможности для роста экономических показателей. Для анализа была взята большая величина кредиторской задолженности и налоговых обязательств, которые брала на себя компания. При рассмотрении этих показателей было предложено просчитать план перехода на другой режим налогообложения. И, как видно из анализа показателей ликвидности, этот план дал хорошие результаты для улучшения ситуации в компании.

Теперь проанализируем следующую группу показателей – коэффициенты активности предприятия.

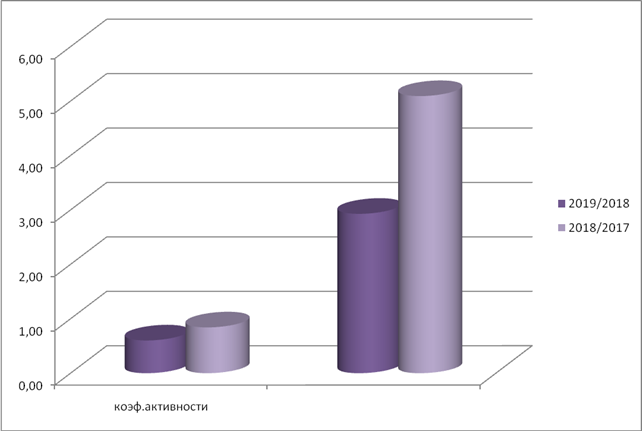

Рисунок 7. Сравнение показателей оборачиваемости активов и оборачиваемости запасов за периоды 2019/2018 и 2018/2017.

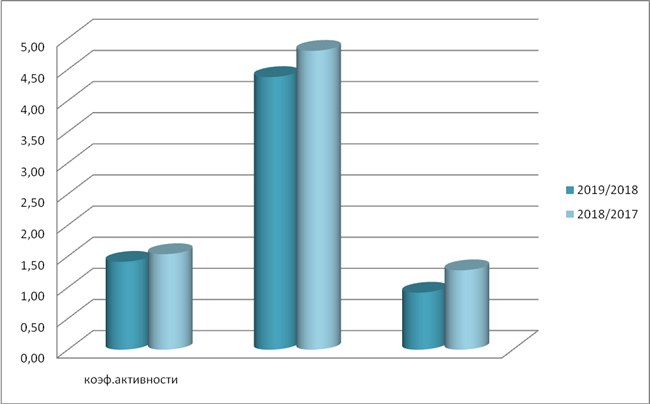

Рисунок 8. Сравнение показателей оборачиваемости кредиторской и дебиторской задолженности и денежных средств за период 2019/2018 и 2018/2017.

Рисунок 9. Общий график сравнения коэффициентов активности за период 2019/2018 и 2018/2017

В прошлой главе, говорили о том, что у показателей активности нет нормативных значений. И идет сравнение этих показателей в периоде и/или с другими предприятиями отрасли.

Если рассматривать коэффициент оборачиваемости активов, то в 2019 году он ниже, чем в 2018. Т.е. в 2019 году ситуация немного ухудшилась, так как продажи в 2019 году не упали, то соответственно увеличивается сумма активов предприятия. И, как мы видим из формы 1, это увеличение запасов и дебиторской задолженности, что характеризует замедление роста экономических показателей. Но в целом, ситуация по предприятию очень стабильная. Замедление роста показателей и некоторое ухудшение говорит о том, что предприятию необходимо направлять свою прибыль на дальнейшее развитие.

Рассмотрим коэффициент оборачиваемости собственного капитала. В целом тоже наблюдается некоторое незначительное снижение показателей. В целом, с учетом платежеспособности компании ситуация некритичная. Но дает материалы для размышления, какие планы и какие шаги должна предпринять компания для того, чтобы и в дальнейшем оставаться на том же уровне ликвидности и платежеспособности.

При рассмотрении показателей оборачиваемости запасов в прогнозируемом периоде, из приведенных в таблице 6 значений коэффициентов, можно увидеть существенное снижение коэффициента оборачиваемости запасов. Это говорит о том, что компания накапливает запасы, и при этом не увеличивает продажи. Но из отчета о прибылях и убытках видно, что продажи в периоде увеличиваются. Это означает, что увеличение продаж идет более низкими темпами по сравнению с ростом запасов на предприятии. И это говорит о снижении стабильной финансовой ситуации в компании, которая наметилась в 2017 году.

Теперь рассмотрим расчет прогнозного коэффициента оборачиваемости кредиторской задолженности. Этот коэффициент понижается в 2019 году, по сравнению с 2018 годом. Это говорит о том, что в 2019 году начинает снижается способность быстрого погашения кредиторской задолженности предприятием. И означает быстрый рост задолженности перед кредиторами по сравнению с продажами. Но в целом, по предприятию ситуация платежеспособности стабильная, так как дебиторская задолженность ниже, чем кредиторская задолженность. И у предприятия хватает денежных средств для оплаты получившейся кредиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности тоже снижается. Это говорит о том, что растет отсрочка платежа для покупателей ООО «БРЕНД-МАСТЕР». Возможно, надо переходить на предоплатную систему оплаты в заключаемых с покупателями договорах. Также коэффициент оборачиваемости дебиторской задолженности рассматривают вместе с показателем оборачиваемости кредиторской задолженности. При хорошей ситуации – коэффициент оборачиваемости дебиторской задолженности должен быть ниже, чем оборачиваемость кредиторской задолженности. Это говорит о достаточности денежных средств на предприятии. И в ситуации, которая рассчитывается из прогнозных показателей оборачиваемости, как раз такое соотношение дебиторской и кредиторской задолженности соблюдено. Это говорит о стабильности финансовой ситуации и платежеспособности предприятия в целом.

Далее рассмотрим показатель оборачиваемости денежных средств на предприятии. Намечается незначительное снижение значения коэффициента в периоде 2019 года по сравнению 2018 годом. Это тоже говорит о намечающимся снижении платежеспособности предприятия.

Итак, рассмотрев группу коэффициентов активности предприятия ООО «БРЕНД-МАСТЕР», можно сделать вывод, что финансовая ситуация предприятия улучшилась в периоды 2017-2019 годы по сравнению с предыдущим трехлетним периодом. Но даже при значительном улучшении платежеспособности и финансовой устойчивости не стоит забывать о дальнейшем развитии предприятия и инвестировании денежных средств в организацию новых точек продаж и новую маркетинговую политику, которая запланирована на втором и третьем шаге нашей финансовой стратегии.

Теперь проанализируем последнюю группу выбранных прогнозных показателей – коэффициенты рентабельности предприятия.

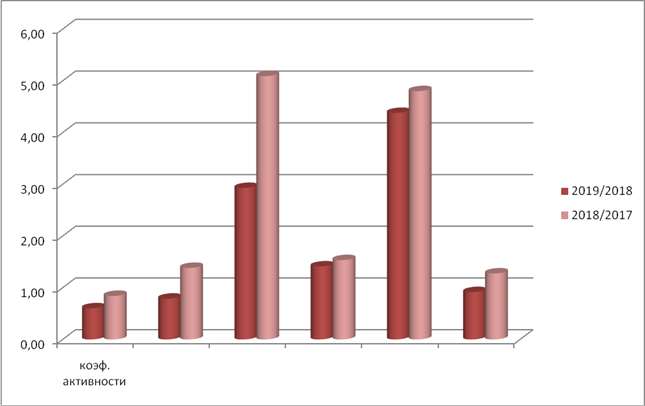

Рисунок 10. График сравнения показателей рентабельности в периоды 2019/2018 и 2018/2017

Рассмотрим показатель рентабельности собственного капитала. Из таблицы 6 с рассчитанными показателями ООО «БРЕНД-МАСТЕР» видно, что рентабельность собственного капитала незначительно снижается в 2019 году по сравнению с 2018 годом. Что говорит о снижении эффективности отдачи с каждого вложенного рубля. И подтверждает сделанный выше вывод о необходимости вложения вденежных средств в развитие компании.

Далее рассмотрим показатель рентабельности затрат. Он растет в периоде сравнения и больше в 2019 году, чем в 2018. Этот показатель говорит о том, что рост прибыли увеличивается по сравнению с ростом себестоимости продаж. Которая, как видно из прогнозной формы 2 (Приложение 4) тоже растет в периоде. Но из сравнения коэффициентов понятно, что прибыль растет быстрее. И это говорит о хороших финансовых показателях предприятия.

И последний показатель в этой группе – рентабельность продаж. Этот показатель тоже увеличивается, хоть и незначительно, в 2019 году по сравнению с 2018 годом. Что тоже говорит о росте прибыли и росте продаж.

Можно еще провести факторный анализ, и посмотреть как влияют различные факторы на увеличение прогнозной рентабельности на предприятии для определения, какой именно показатель повлиял на улучшение показателя.

Возьмем, к примеру, выручку и себестоимость в отчетном и начальном периодах и узнаем, как изменение выручки и себестоимости повлияло на рентабельность продаж в отчетном периоде.

Формулы, как рассчитываются факторы влияния на показатель рентабельности продаж были приведены в прошлой главе. Поэтому сейчас приведем таблицу с рассчитанными факторами, которые влияют на прогнозную рентабельность продаж.

В таблице приведены полученные значения влияния фактора выручки и фактора полной себестоимости.

Таблица 8. Значения влияния факторов на рентабельность продаж.

| Название показателя | Значение показателя | Значения показателей в % |

| Фактор продаж | 0,058 | 5,83 |

| Фактор себестоимости | -0,042 | -4,19 |

Как видно из приведенных расчетных значений факторов, что рентабельность за счет роста продаж могла бы вырасти на 5 %. Но на этот рост отрицательно повлиял рост себестоимости продаж. Что показывает, что стоимость затрат растет быстрее, чем происходит увеличение продаж. Но влияние себестоимости все равно меньше, чем влияние фактора продаж. Поэтому рентабельность увеличилась.

Для того, чтобы сделать общий вывод по улучшению ситуации на предприятии приведем все анализируемые показатели в общую таблицу и посмотрим, как меняются группы показателей в периоде.

Таблица 9. Показатели финансово-экономического анализа предприятия ООО «БРЕНД-МАСТЕР» за период 2014-2019 годы.

| Наименование показателя | Значение показателя | |||||||||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |||||||

| Коэффициенты ликвидности | ||||||||||||

| К ол (коэффициент общей ликвидности | 2,11 | 1,55 | 1,38 | 0,44 | 0,43 | 0,29 | ||||||

| К тл (коэффициент текущей ликвидности) | 2,60 | 2,02 | 1,62 | 0,90 | 0,86 | 0,59 | ||||||

|

Коэффициенты активности | ||||||||||||

| К оа (коэффициент оборачиваемости активов) | 0,60 | 0,84 |

| 3,99 | 5,56 |

| ||||||

| К оз (коэффициент оборачиваемости затрат) | 2,93 | 5,09 |

| 9,39 | 16,22 |

| ||||||

| К кз (коэффициент кредиторской задолженности) | 1,41 | 1,53 |

| 3,83 | 4,39 |

| ||||||

Продолжение таблицы 9.

| Наименование показателя | Значение показателя | ||||||||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | ||||||

| К дз (коэффициент дебиторской задолженности) | 4,38 | 4,80 |

| 8,30 | 9,81 |

| |||||

| К дс (коэффициент оборачиваемости денежных средств) | 0,92 | 1,28 |

| 42,62 | 62,15 |

| |||||

| Коэффициенты рентабельности | |||||||||||

| Крск (коэффициент рентабельности собственного капитала) | 0,41 | 0,58 |

| 0,44 | 2,50 |

| |||||

| Крзт (коэффициент рентабельности затрат) | 0,21 | 0,19 |

| 0,002 | 0,008 |

| |||||

| Кр продаж | 0,16 | 0,15 |

| 0,002 | 0,007 |

| |||||

Если рассматривать в периоде группу показателей ликвидности за весь период, учитывая прошедший трехлетний и прогнозный трехлетний, то видим, что в 2019 году эти коэффициенты достигают своих нормативных значений. И это говорит о том, что руководство компании ООО «БРЕНД-МАСТЕР» использует разумный подход, применяя смену налогового режима на предприятии.

Коэффициенты активности в периоде замедляются. Так как не нужно уже прилагать столько усилий для того, чтобы поддерживать платежеспособность предприятия. Финансовая стабильность приводит к уменьшению активности и поиску возможности быстрее обернуть собственные и заемные средства. Но это говорит о том, что у предприятия есть хороший потенциал выживания в периоды низкой платежеспособности и можно инвестировать денежные средства в дальнейшее развитие, т.е. применять второй и третий шаг намеченной финансовой стратегии. Предприятие сможет сохранить свою платежеспособность.

Коэффициенты рентабельности улучшаются в периоде. Исключение составляет рентабельность собственного капитала. Из таблицы со значениями показателей видно, что в 2019 году произошло незначительное снижение этой рентабельности. Это как вместе с текущим коэффициентом ликвидности говорит о том, что активы предприятия начинают использоваться нерационально. И что вложение средств не приносит той отдачи, которая была в предыдущем прогнозном 2018 году. И эти показатели соответственно, подтверждают вывод о том, что компании следует вкладывать денежные средства в свое развитие, либо вложить в депозиты, чтобы не терять на инфляции. Но в данном случае, мы следуем принятой нами финансовой стратегии и применяем следующие шаги для дальнейшего развития организации.

Остальные коэффициенты рентабельности показывают существенный рост в период 2017-2019 годов, что показывает позитивную финансовую тенденцию, сложившуюся на предприятии, улучшение его финансового состояния.

Итак, принятое руководством компании ООО «БРЕНД-МАСТЕР» решение о смене режима налогообложения стоит воплощать в жизнь. И, помнить о том, что при улучшении финансового положения стоит направить растущую прибыль на дальнейшее развитие предприятия, чтобы финансовая ситуация не утрачивала свою стабильность. И компания становилась более платежеспособной в перспективном развитии.

3.2.Взаимосвязь финансовой стратегии предприятия с маркетинговой, инновационной и конкурентной стратегией

Итак, в предыдущем п. 3.1 мы подробно рассмотрели внедрение финансовой стратегии предприятия. Расчеты показывают удачный прогноз от внедрения предложений по изменению налоговой политики и платежной политики предприятия. Далее нужно правильно направить денежные потоки для дальнейшего развития организации, чтобы оно было эффективным. Дальнейшее развитие предприятия должно носить длительный и устойчивый характер. А для таких действий параллельно с финансовой стратегией должны применяться стратегии других уровней. В нашем случае это с конкурентной, инновационной и маркетинговой стратегией.

Инновационную и конкурентную стратегию объединим в один уровень. Это у нас будет инновационное-инвестиционная стратегия. Как говорилось выше, она связанна с увеличением количества продаж и качеством продаваемой продукции, а соответственно улучшением конкурентоспособности предприятия.

Как упоминалось выше, вместе с предлагаемой финансовой стратегией менеджментом компании предлагается внедрение инвестиционно-инновационной стратегии. Для этого будут выделены денежные средства в оборудование и оснащение новых точек продаж, инвестирование в увеличение и развитие бизнеса. Менеджментом компании планируется создать еще одно кафе в другом районе города и две точки продаж рядом с метро без зала обслуживания посетителей для возможности приобретения «кофе с собой». Сейчас очень большая отдача в сфере общественного питания от точек по принципу «кофе с собой». Поскольку в век высоких скоростей и увеличению количества людей, любящих перекусывать быстро и вкусно, такой формат кафе набирает все большую популярность. И планируется, что именно эти точки дадут самую большую отдачу от каждого вложенного в них рубля. По приготовлению кофе предприятие ООО «БРЕНД МАСТЕР» считается на порядок выше своих конкурентов. Поэтому, в этом плане планируется менеджментом компании сохранять качество приготовления продукции на том же уровне. И далее развивать качество сервиса обслуживания посетителей.

Как говорилось выше, вместе со вторым шагом по внедрению инвестиционно-инновационной стратегией нужно внедрять третий шаг – это маркетинговая стратегия. Поскольку раскрутку новых точек продаж надо начинать задолго до их появления, тогда отдача от каждого вложенного рубля будет более эффективной. К тому же, бренд компании будет уже узнаваемым и увеличение продаж будет происходить автоматически. Планируется увеличение продаж с помощью интернет-маркетинга. При открытии новых точек продаж необходимо привлекать грамотных копирайтеров и смм-менеджеров для продвижения и узнаваемости бренда продукции компании, а именно линейки кофе и напитков, приготовленных на его основе среди средней возрастной группы и молодежи.

Параллельно нужно пересмотреть существующий сайт компании, наметить план по развитию и его продвижению. Развитием сайта компании и страниц в соцсетях, как говорилось выше, занимается штатный маркетолог. Но он не всегда оперативно реагирует на комментарии, выложенные в соцсетях, плохо отрабатываются негативные комментарии, мало имеет подписчиков в соцсетях и совсем нет адвокатов бренда. К тому же не охвачены все современные соцсети. ООО «БРЕНД МАСТЕР» не имеет страницы в «Телеграмм» и мало выкладывает качественных фотографий с постами в «Инстаграме». Поэтому бренд компании на данном этапе плохо узнаваем.

Для исправления этой ситуации планируется вложить денежные средства в маркетинговую стратегию. Она состоит из:

ü Привлечения квалифицированных специалистов по маркетингу, копирайтингу, фотодизайну;

ü Привлечь администраторов соцстраниц;

ü Создать недостающие соцстраницы компании;

ü Сделать бренд компании узнаваемым.

Эти шаги предполагается сделать за полгода до предполагаемого открытия новых точек и в течение года после.

Новой команде привлеченных специалистов предлагается создать план продвижения компании в интернете.

Обязательными пунктами данного плана маркетинговой стратегии является:

ü Создание маркетинговой политики компании;

ü Создание недостающих страниц в соцсетях;

ü Активное модерирование страниц: предполагается привлечение новых подписчиков – не менее 5 тыс. подписчиков для каждой из страниц, обязательная отработка негативных комментариев, вербовка наиболее активной части подписчиков в адвокатов бренда.

ü Создание дизайнерских фото продуктов компании для размещения на сайте, написания постов, публикации в соцсетях;

ü Активная публикация статей на страницах компании, иллюстрированных дизайнерскими фото.

Помимоинтернет маркетинга менеджмент компании планирует улучшить продажи предложением различных скидок, акций и бонусов постоянным покупателям.

Для этого планируется для каждой точки разработать свой план по скидкам, акциям и бонусам, а также для каждой группы покупателей. Для этого разработать маркетинговый план с обязательным учетом следующих пунктов:

ü Разработать скидочные акции при открытии новых точек в течение месяца для привлечения новых клиентов;

ü Предусмотреть скидочные акции при приближении праздничных дат и во время них;

ü Ввести абонементы на покупку кофе с собой и кофе на вынос со скидкой при оплате абонемента вперед на 6, 10, 12 порций;

ü Разработать скидку при покупке сезонного блюда, блюда дня;

ü Улучшить качество бизнес-ланча, повысить разнообразие блюд, которые предлагаются в меню бизнес-ланча;

ü Предложить возможность выбора официанта для обслуживания заказанного столика;

ü Сделать скидку при заказе столика от 5 человек;

ü Привлекать новых клиентов с помощью компаний – продавцов скидочных купонов;

ü Разработать политику для скидочной и накопительной картах гостя, возможность создать такую карту в виртуальном пространстве;

ü Разработать линейку блюд для доставки под заказ и организовать службу доставки.

Вышеназванный маркетинговый план связан и с интернет продвижением. Так как информация о всех акциях, скидках и бонусах будет размещена на сайте компании, а также на ее страницах в соцсетях. Помимо этого, для тех потенциальных посетителей, которые не зарегистрированы в соцсетях и не увлекаются интернет средой, будут организованы раздачи скидочных купонов рядом с метро, недалеко от существующих и планируемых для создания точек продаж. Подготовка рекламных аудио и видео роликов с рассказами о предстоящих скидках. Размещение этих роликов на канале YouTube, а также на радиоканалах и телевидении.

Маркетинговая стратегия предполагает максимально возможный охват существующих и потенциальных потребителей для увеличения количества продаж, улучшения узнаваемости бренда компании, а также для укрепления деловой репутации компании и ее конкурентоспособности.

И четвертым шагом, относящимся к кадровой стратегии, является изменение кадровой политики компании.

Этот шаг относиться к улучшению сервиса компании, а значит к улучшению качества обслуживания и увеличению продаж.

Для внедрения кадровой политики менеджмент ООО «БРЕНД МАСТЕР» наметил следующий план:

ü Привлечение шеф-повара высшей квалификации, имеющего опыт работы в ресторанах высшего класса для обучения имеющегося персонала в компании сервису и обслуживанию;

ü Проведение психологического тестирования и отбора персонала;

ü Проведение командообразующих тренингов в компании;

ü Привлечение к работе в новых точках смешанных команд – персонала давно работающего в компании с вновь привлеченным персоналом;

ü Введение ежемесячного премирования по результатам работы за месяц по результатам анкетирования посетителей, по результатам представленных чек-листов с набором вопросов и проблем, которые персонал решал в течение месяца (порядок в кафе, чистота на кухне, в подсобных помещениях, вежливость, отсутствие жалоб и т.п.).

Улучшение кадровой политики предприятия предполагается для улучшения обслуживания гостей. И, как следствие для увеличения продаж в компании. Персонал денежно будет заинтересован в хорошей и качественной работе. Узнавание бренда компании повысить престиж работы именно на этом предприятии. А своевременная выплата зарплаты, которая будет выше среднего уровня на рынке труда благодаря ежемесячному премированию, заинтересует новых кандидатов в работе именно в этой компании. Так что внедрение грамотной кадровой политики позволит в несколько раз увеличить объем продаж компании. Это увеличит ее конкурентоспособность, а вследствие чего привлечет дополнительный поток клиентов, что позволит увеличить продажи, а соответственно и прибыль предприятия. Также нельзя не отметить репутационную составляющую заведения, максимум внимания нужно уделять общему состоянию здания, интерьеру, чистоте зала, внешнему виду работников заведения, их манере общаться с гостями. Если этого не будет люди просто развернуться на пороге и до заказа дело не дойдет, а если это случиться, то они вряд ли придут к вам снова.

Применение финансовой стратегии позволит внедрить маркетинговую, инновационно-инвестиционную, а также кадровую стратегии. Внедрение всех этих планов позволит предприятию улучшить не только свою платежеспособность и ликвидность, но и создаст положительную деловую репутацию, как среди клиентов, так и среди кадрового состава предприятия. Деловая репутация компании – это нематериальный актив компании, который тоже увеличивает отдачу от денежных вложений инвесторов. Возможность в дальнейшем получать стабильно растущую прибыль позволит менеджменту компании оперативно реагировать на изменяющиеся и растущие запросы на рынке. Даст возможность маневрировать, улучшит конкурентоспособность предприятия. Когда предприятие ликвидно и платежеспособно – то привлекать сторонний капитал для дальнейшего развития компании значительно проще, чем при ситуации, которая была на предприятии до внедрения финансовой стратегии. В целом, положительная тенденция наметившегося роста прибыли, ликвидности и платежеспособности на предприятии получит дальней шее развитие, если менеджмент компании возьмет на вооружение внедрение совокупности различных стратегий. И будет их пересматривать для корректировки в связи с изменениями на рынке общественного питания, изменения стратегий продвижения в интернет пространстве, изменения запросов покупателей и сотрудников предприятия. При своевременной корректировке стратегий, отслеживании тенденций, проведении предварительных расчетов и построении моделей для того, чтобы избежать возможных ошибок и просчитать свои ресурсы при планировании, предприятие может активно развиваться и давать стабильно растущую прибыль. Сохранять свою привлекательность для вложения денег сторонними инвесторами.

Заключение

Финансовая стратегия является основой долгосрочного поведения компании на рынке, поскольку определенными финансовыми методами и инструментами в рамках финансового менеджмента она способна обеспечивает реализацию других функциональных стратегий, являющихся элементами общей стратегии компании.

Стратегия выступает инструментом, ориентированным на финансовую сбалансированность и координацию действий, что требует не только стандартных методических разработок, но и опыта руководителей, знания финансовых рынков, умения предвидеть возможные финансовые риски. Стратегия априори должна повышать эффективность финансового потенциала компании. Любая стратегия формируется не сама по себе, а для реализации определенной цели, которая предшествует ей и ее определяет. Можно сказать, что стратегия есть путь, движение к цели.

Объектом исследования выбрано предприятие ООО «Бренд-Мастер», специализирующееся на оказании услуг общественного питания, относится к типу кафе.Из документов бухгалтерской отчетности видно нарушение текущей платежеспособности на протяжении всего анализируемого периода.

Теперь проанализируем абсолютные показатели, которые есть в балансе (форма 1) и в отчете о финансовых результатах. (Приложение 1 и 2).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Основным источником информации при анализе прибыли является форма 2 «Отчет о финансовых результатах».

Как видно из отчета о финансовых результатах, чистая прибыль предприятия растет в периоде. И, если смотреть по балансу, то в 2014 году был убыток, который, в последствие, покрыт прибылью, что компания заработала в 2015 году. В следующем году прирост чистой прибыли был уже не настолько большим. В 2015 году прирост прибыли составлял – 60 тыс. рублей, а в 2016 году только 37 тыс. рублей, что 1,6 раза меньше. Что показывает ухудшение финансового состояния предприятия в 2016 году.

Если рассматривать изменение кредиторской и дебиторской задолженности за трехлетний период, то из формы 1 видно, что кредиторская и дебиторская задолженности в периоде растут, но что в 2015 году прирост кредиторской задолженности составлял 303 тыс. рублей, а в 2016 году – 178 тыс. рублей. Что касается дебиторской задолженности, то в 2015 году ее прирост составил – 66 тыс. рублей, а в 2016 году - 187 тыс. рублей. Увеличение дебиторской задолженности при уменьшении кредиторской задолженности говорит о снижении текущей платежеспособности организации. Такие же выводы были сделаны при анализе разной степени ликвидности активов и разной степени срочности обязательств.

Выручка и себестоимость услуги тоже растет с течением времени. Прирост выручки составил в 2016 году – 5 %. И прирост себестоимости – 5%. При этом показатель чистой прибыли в 2016 году уменьшился по сравнению с 2015 годом. Что говорит об ухудшении состояния предприятия и увеличении непроизводственных расходов.Таким образом, анализ показателей формы 1 и 2 кафе ООО «БРЕНД-МАСТЕР» показал, что в 2015 году была наиболее ликвидная и финансово устойчивая ситуация для предприятия. В 2016 году показатели ухудшились.

Если рассматривать коэффициент оборачиваемости активов, то в 2016 году он ниже, чем в 2015. Т.е. в 2016 году ситуация ухудшилась, так как продажи в 2016 году не упали, то соответственно увеличивается сумма активов предприятия. И, как мы видим из формы 1, это увеличение запасов и дебиторской задолженности, что характеризует ухудшение финансовой ситуации предприятия.

Рассмотрим коэффициент оборачиваемости собственного капитала. В 2015 году он имеет отрицательное значение, поскольку в 2014 году был убыток. Но к 2016 году ситуация выправилась и улучшилась. Опять же благодаря успешному для ООО «БРЕНД-МАСТЕР» 2015 году.

Если рассматривать показатели оборачиваемости запасов, то видно, что этот коэффициент уменьшается. Это говорит о том, что компания накапливает запасы, и при этом не увеличивает продажи. Но из отчета о прибылях и убытках видно, что продажи в периоде увеличиваются. Это означает, что увеличение продаж идет более низкими темпами по сравнению с ростом запасов на предприятии. И это говорит об ухудшении финансовой ситуации в компании.

Теперь рассмотрим коэффициент оборачиваемости кредиторской задолженности. Этот коэффициент понижается в 2016 году, по сравнению с 2015 годом. Это говорит о том, что снижается способность быстрого погашения кредиторской задолженности предприятием. И означает быстрый рост задолженности перед кредиторами по сравнению с продажами. В рассматриваемом нами предприятии увеличение кредиторской задолженности возрастает в связи с увеличением налоговых выплат государству.

Коэффициент оборачиваемости дебиторской задолженности тоже снижается. Это говорит о том, что скорость возврата денежных средств от покупателей ООО «БРЕНД-МАСТЕР» снижается. Это тоже плохо сказывается на финансовой ситуации предприятия, поскольку услугу предприятие оказало, а денег еще нет и в оборот их пустить не может. Еще коэффициент оборачиваемости дебиторской задолженности рассматривают вместе с показателем оборачиваемости кредиторской задолженности. При хорошей ситуации – коэффициент оборачиваемости дебиторской задолженности должен быть ниже, чем оборачиваемость кредиторской задолженности. Это говорит о достаточности денежных средств на предприятии. Но, как видно из таблицы показателей ООО «БРЕНД-МАСТЕР», к сожалению, ситуация обратная. Коэффициент оборачиваемости дебиторской задолженности значительно выше, чем показатель оборачиваемости кредиторской задолженности. Что опять же указывает на плохую финансовую ситуацию ООО «БРЕНД-МАСТЕР».

Для улучшения ситуации на предприятии руководство компании рассмотрело в 2016 году возможность внедрения финансовой стратегии.

Первый шаг финансовой стратегии – это смена налогообложения и уход от больших выплат налога по НДС.Выручка у предприятия небольшая, что позволяет отнести предприятие к субъектам малого предпринимательства. Анализ ситуации с налогообложением и выручкой позволил принять руководству компании решение перейти на иной режим налогообложения. В конце 2016 года было принято решение перейти в 2017 году на упрощенную систему налогообложения с налогооблагаемой базой «Доходы минус расходы».

Вторым шагом вместе с предлагаемой финансовой стратегией менеджментом компании – это внедрение инвестиционно-инновационной стратегии. Предлагается увеличение точек продаж, инвестирование в увеличение и развитие бизнеса. Как показала предыдущая глава, отдача от вложенных денег есть, поскольку предприятие получает прибыль. Но для более эффективных вложений, надо сначала увеличить ликвидность предприятия и его платежеспособность, что планируется делать на первом шаге финансовой стратегии. А далее, при увеличении показателей ликвидности и платежеспособности, предполагается вкладывать прибыль, которая тоже увеличиться при оздоровлении платежеспособности предприятия в развитие. Планируется создать еще одно кафе в другом районе города и две точки продаж рядом с метро без зала обслуживания посетителей для возможности приобретения «кофе с собой». По приготовлению кофе предприятие считается на порядок выше своих конкурентов. Поэтому, в этом плане планируется менеджментом компании сохранять качество приготовления продукции на том же уровне.

Параллельно со вторым шагом по внедрению инвестиционно-инновационной стратегией планируется внедрить третий шаг – это маркетинговая стратегия. Она неразрывна связанна с увеличением продаж и отдачей от вложенных инвестиций. Планируется увеличение продаж с помощью интернет-маркетинга. При открытии новых точек продаж планируется привлечь копирайтеров и смм-менеджеров для продвижения и узнаваемости бренда продукции компании, а именно линейки кофе и напитков, приготовленных на его основе среди средней возрастной группы и молодежи.

На данный момент развитием сайта компании и страниц в соцсетях занимается штатный маркетолог. Но его усилий не всегда хватает на оперативное реагирование на комментарии, выложенные в соцсетях, плохо отрабатываются негативные комментарии, мало подписчиков в соцсетях и нет адвокатов бренда. К тому же не охвачены все современные соцсети. Нет страницы в «Телеграмм», мало выкладывается фото в «Инстаграме».

Для исправления этой ситуации планируется привлечь на проектный период – за полгода до предполагаемого открытия новых точек и в течение года после – пишущих авторов и профессиональных фотографов. Предполагается также ввести оплату за администрирование и модерирование страниц в соцсетях.

И четвертым шагом, относящимся к кадровой стратегии, относится предложение по изменению кадровой политики предприятия. Менеджмент компании предполагает привлечь именитого шеф-повара для разработки нового меню и напитков. А также для обучения и повышения квалификации уже привлеченных поваров и официантов. Официантов предполагается обучить ненавязчивому сервису, чтобы посетители кафе чувствовали, что они не обделены вниманием и в них видят лучших друзей заведения, пришедших в гости. Для создания такой атмосферы, официанты должны быть обучены, обладать эмпатией и доброжелательностью. Уметь не реагировать на раздражительность. И помочь гостю почувствовать себя уютно.

Для обучения такого класса, помимо школы сервиса от шеф-повара, предполагается привлечь коуча для тренингов по командообразованию и отработке ситуаций по поддержанию разговоров, задаванию правильных вопросов и пониманию людской природы.

Перед обучением и после предполагается аттестация на возможность восприимчивости к новым знаниям и применению их на практике. Не предполагается привлекать большое количество нового персонала. Менеджмент компании предполагает обучить тот персонал, который имеется в настоящий момент и из него создать крепкую и сложившуюся команду профессионалов.

Применение финансовой стратегии позволит внедрить маркетинговую, инновационно-инвестиционную, а также кадровую стратегии. Внедрение всех этих планов позволит предприятию улучшить не только свою платежеспособность и ликвидность, но и создаст положительную деловую репутацию, как среди клиентов, так и среди кадрового состава предприятия. Деловая репутация компании – это нематериальный актив компании, который тоже увеличивает отдачу от денежных вложений инвесторов. Возможность в дальнейшем получать стабильно растущую прибыль позволит менеджменту компании оперативно реагировать на изменяющиеся и растущие запросы на рынке. Даст возможность маневрировать, улучшит конкурентоспособность предприятия. Когда предприятие ликвидно и платежеспособно – то привлекать сторонний капитал для дальнейшего развития компании значительно проще, чем при ситуации, которая была на предприятии до внедрения финансовой стратегии. В целом, положительная тенденция наметившегося роста прибыли, ликвидности и платежеспособности на предприятии получит дальней шее развитие, если менеджмент компании возьмет на вооружение внедрение совокупности различных стратегий. И будет их пересматривать для корректировки в связи с изменениями на рынке общественного питания, изменения стратегий продвижения в интернет пространстве, изменения запросов покупателей и сотрудников предприятия. При своевременной корректировке стратегий, отслеживании тенденций, проведении предварительных расчетов и построении моделей для того, чтобы избежать возможных ошибок и просчитать свои ресурсы при планировании, предприятие может активно развиваться и давать стабильно растущую прибыль. Сохранять свою привлекательность для вложения денег сторонними инвесторами.

Дата добавления: 2018-02-28; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!