РОЗДІЛ 1. Система цін та особливості ціноутворення

Вступ

Метод ціноутворення - це конкретний спосіб, прийом, сукупність послідовних дій щодо визначення та обґрунтування ціни конкретного товару. Існує чимало методів ціноутворення. Їхнє розділення на групи є доволі умовним і залежить від того, який чинник домінує при визначенні ціни і, відповідно, з якого чинника розпочинається її обґрунтування. Наприклад, методи, що базуються на попиті, означають, що базову ціну товару встановлюють передусім на основі вивчення попиту споживачів, на витратах - на базі розрахунку середніх витрат, на конкуренції -з урахуванням цін конкурентів і т.д.

Отримана в результаті застосування будь-якого методу ціна не обов'язково є кінцевою, у багатьох випадках вона потребує додаткового коригування, зокрема до неї можуть бути застосовані інші методи ціноутворення. Інакше кажучи, така ціна є базисною, або базовою. Приміром, ціна, визначена на основі попиту, може бути скоригована за допомогою методів взаємозв'язаного ціноутворення та методів, що ґрунтуються на конкуренції. Крім того, її обов'язково потрібно зіставити з витратами і перевірити на прибутковість. Досить часто ціну визначають водночас кількома методами, а потім здійснюють вибір остаточної ціни.

Загалом застосування методів ціноутворення - процес дуже індивідуальний, який залежить від багатьох факторів (мети компанії, професіоналізму та інформованості менеджерів, ринкової ситуації тощо), тому в цій сфері формулювання будь-яких конкретних рекомендацій неможливе. [1, с. 57]

|

|

|

Метою даної курсової роботи є теоретичне обґрунтування, а також висунення пропозицій щодо покращення методів прямого маркетингового ціноутворення досліджуваного підприємства.

Об'єктом дослідження є діяльність ПП «Альтаїр» Драбівського району Черкаської області.

Предметом дослідження є особливості формування ціни за прямих методів ціноутворення.

Завданнями курсової роботи є: охарактеризувати суть прямих методів ціноутворення, дати визначення поняття «ціноутворення», зробити аналіз цінової політики досліджуваного підприємства, оцінити його позиції на конкурентному ринку, запропонувати шляхи вдосконалення політики ціноутворення на підприємстві.

РОЗДІЛ 1. Система цін та особливості ціноутворення

1.1. Суть процесу ціноутворення

Ціноутворення - це одна з найважливіших складових маркетингової діяльності будь-якого підприємства.

Від того, наскільки грамотно і продумано побудовано ціноутворення, а отже, наскільки продумана цінова політика фірми, залежать її комерційні результати.

Суть ціноутворення полягає в тому, щоб визначити, які ціни необхідно встановити на товари (послуги), щоб заволодіти частиною ринку, забезпечити конкурентоспроможність даного товару за ціновими показниками і визначити обсяг прибутку.

|

|

|

Для працюючих на ринку виробників (незалежно від форм організації власності) питання про ціну товару (послуги) має величезне значення. Ціна перебуває в тісному зв'язку з багатьма визначальними маркетингу. Від неї залежить рентабельність фірми, фінансова стабільність і життєздатність.

Проводячи певну цінову політику, фірма активно впливає як на обсяг продажів, так і на розмір одержуваного прибутку. Зазвичай організація не ставить за мету отримання моментальної «наживи», реалізуючи товар (послугу) за максимальною ціною. [2]

Значення фактору ціни у промисловому маркетингу підсилюється кількома обставинами. У ринкових умовах відновлення виробництва регулюється, зокрема, за законом вартості, який діє через механізм цін та ціноутворення. Основна особливість ринкового ціноутворення полягає в тому, що реальний процес формування цін відбувається не у сфері виробництва (на відміну від командно-адміністративної системи господарювання), а у сфері реалізації продукції, тобто на ринку, під впливом попиту і пропозиції та товарно-грошових відносин. Принципова відмінність ринкового ціноутворення від планового полягає в тому, що ціни на товари мають визначатися (встановлюватися) їх власниками, тобто суб’єктами господарювання.

|

|

|

Підприємства реалізують свою продукцію та послуги, як правило, за цінами і тарифами, встановленими самостійно чи на договірній основі, і лише в окремих випадках (передбачених законодавством) - за державними цінами. Державне регулювання цін передбачається лише на обмежену кількість товарів і може змінюватися залежно від конкретної ситуації (наприклад, на продукцію підприємств, які є монополістами на відповідному ринку і які визначають масштаб цін в економіці та соціальну захищеність окремих груп населення).

На рішення щодо ціноутворення впливають як внутрішні, так і зовнішні фактори.

Внутрішні фактори:

Ø Витрати на виробництво та реалізацію.

Це один із найважливіших факторів, що береться до уваги під час установлення ціни. Фактично вони визначають нижню межу ціни. Якщо у вас є переваги у витратах, ви зможете встановити ціну з урахуванням стану конкуренції і власних цілей. Якщо ваші витрати вищі, ніж у конкурентів, і у вас немає резервів для маневру, то ви можете програти у ціновій конкуренції.

|

|

|

Ø Мета фірми.

Найважливішим фактором є цілі ціноутворення. Цілі ціноутворення на промислову продукцію можуть бути такими:

- швидке отримання готових грошей від продажу товарів з метою відшкодування витрат;

- завоювання відповідної частки ринку для власних товарів;

- створення відповідного уявлення (іміджу) про фірму;

- досягнення певного обсягу продажу;

- проникнення на нові, в тому числі й зовнішні ринки;

- максимізація прибутку від продажу всієї наявної номенклатури товарів, а не якого-небудь одного з них;

- підвищення репутації фірми серед оптових фірм, які реалізують її товари;

- підтримка основних складових комплексу маркетингових засобів;

- виживання фірми;

- максимізація рентабельності всіх активів підприємства;

- максимізація рентабельності чистого власного капіталу підприємства.

У галузях, які виробляють промислові товари, більше значення приділяється одержанню прибутку на інвестований капітал. При виробництві унікальних товарів і товарів на замовлення найважливішою метою може бути збереження кадрового потенціалу і завантаження унікального устаткування.

Ø Етап життєвого циклу товару.

Важливим фактором ціноутворення є ЖЦТ, тому що будь-який продукт протягом життєвого циклу зазнає значних змін, які відбиваються на проведенні цінової політики.

На етапі розроблення і впровадження можуть бути використані дві різні стратегії:

1. "знімання вершків" - встановлення найвищої ціни;

2. "проникнення на ринок" - встановлення вкрай низької ціни.

У будь-якому випадку повинно забезпечуватися швидке покриття витрат на розроблення, виробництво і впровадження нового продукту.

Етап зростання відображає зростаючу конкуренцію, а також зростаючі можливості для цінового маневру як наслідок розширення обсягів продажу та економії за рахунок зростання масштабів виробництва.

Етап зрілості. Встановлення дійсної ціни потребує точного визначення моменту досягнення товаром зрілості.

Етап спаду. При виникненні ознак початку стадії спаду може стати необхідним:

- підвищення ціни (використовуючи переваги нееластичного попиту) для короткотермінового підвищення прибутковості перед остаточним зняттям товару і компенсації витрат на розроблення та виведення на ринок нового покоління товарів;

- зниження ціни (навіть нижче від собівартості), щоб привернути увагу покупців до супутніх товарів.

Зовнішні фактори:

Ø Стан конкурентного середовища.

Вплив цього фактору багатогранний. Насамперед він визначає характер ринку, а також методику визначення початкової ціни. Під дією цього фактору знаходиться стратегія і тактика ціноутворення. Стикаючись із конкурентним ринком у чистому вигляді, фірма фактично має дуже обмежені можливості впливу на ціни, і навпаки, при відсутності конкуренції фірма має широкі можливості для встановлення сприятливої для себе ціни.

Ø Характер і рівень попиту.

Характер попиту впливає на вибір методу ціноутворення. Необхідно зрозуміти, яким є попит на даному ринку. Він залежить від ряду змінних: платоспроможності покупців, бажання і можливості платити за товар, цін на вироби-замінники, факторів нецінової конкуренції. Важливий не тільки рівень, а й еластичність попиту. Остання обставина фактично визначає характер можливих змін ціни. При еластичному попиті виграшною буде стратегія зниження, а при нееластичному - підвищення ціни.

Ø Державне регулювання процесів ціноутворення.

Система державного регулювання цін тією чи іншою мірою притаманна всім країнам світу. Основна мета цінового регулювання - захист споживачів та підтримання нормальних умов конкуренції. Розрізняють:

- Пряме регулювання - адміністративне втручання держави в діючі ціни, участь держави у формуванні рівнів, структури та зміни цін, встановлення визначених правил ціноутворення.

- Непряме регулювання - втручання в ціноутворення, яке забезпечує використання способів і засобів, які сприяють розширенню товарної пропозиції на ринку, збільшенню ринкового попиту, регулюванню та управлінню доходами населення та підприємств. Це регулювання не самих цін, а чинників, які на них впливають. [3, с. 242-246]

Необхідно також ураховувати ще два важливих фактори - стратегічний і тактичний, які впливають на формування динаміки цін.

Суть стратегічного фактору полягає в тому, що ціни формуються на основі вартості товарів. Це фактор перспективної дії, який ставить у найсприятливіші умови підприємства, що використовують сучасну техніку та технологію, прогресивні методи організації праці тощо.

Суть тактичного фактору полягає в тому, що ціни на конкретні товари формуються під впливом кон'юнктури ринку. Цей фактор може часто змінюватись (протягом доби, години), оскільки динаміка кон'юнктурних змін надто висока. Тактичний фактор допомагає у діяльності підприємствам, які оперативно використовують інформацію про кон'юнктуру ринку. Проте найбільші шанси мають підприємства, які можуть використовувати обидва фактори.

Виділяють 6 етапів ціноутворення:

1. Визначення мети ціноутворення.

Кожному підприємству необхідно визначити мету виготовлення конкретного товару. Якщо підприємство вибрало цільовий ринок і здійснило правильне позиціонування, то йому легше сформувати маркетинговий комплекс і визначити мету цінової політики. Існує кілька основних цілей цінової політики маркетингу:

• забезпечення збуту (виживання);

• максимізація чи збільшення прибутку;

• досягнення та збереження відповідних обсягів товарообігу (частки ринку, кількості продавців);

• підвищення конкурентоспроможності підприємства й товару.

2. Визначення попиту.

Величину попиту визначають кілька факторів: існуючий рівень цін на товари, економічна ситуація, доходи покупців, їх спеціалізація та поведінка, рівень розвитку техніки та технології. Крім того, товаровиробнику слід ураховувати, що не завжди зниження ціни на товар супроводжуватиметься підвищенням попиту на нього (ефект заміни). Може виникати й ефект доходу, тобто споживачі підприємства купуватимуть менше товару або й зовсім відмовляться від нього, якщо вирішать, що його якість не відповідає їх вимогам або ж у підприємства постане потреба зменшити обсяги виробництва.

Також слід ураховувати, що аналіз попиту та пропозиції на товар дає змогу встановити максимальну ціну товару.

3. Аналіз витрат на виробництво та збут товару.

Це один з найважливіших етапів встановлення ціни, оскільки дає змогу встановити мінімально допустиме її значення, яке забезпечить покриття витрат на виробництво та реалізацію продукції (надання послуги) і отримання відповідного прибутку. Ось чому важливо розрахувати всі види витрат підприємства:

• постійні (не змінюються залежно від обсягів випуску чи продажу продукції: амортизаційні відрахування, орендна плата, страхові внески, відсотки за кредит тощо);

• змінні (змінюються залежно від обсягів виробництва: вартість сировини, матеріалів, транспортування тощо);

• повні (сума постійних і змінних витрат);

• середні (постійні, змінні, повні витрати у розрахунку на одиницю продукції);

• маржинальні (збільшення або зменшення повних витрат за відповідного збільшення або зменшення обсягу виробництва на одиницю продукції).

4. Аналіз цін конкурентів.

Товаровиробник має знати ціни на продукцію конкурентів і відмітні

характеристики їх товарів. Для такого аналізу здійснюють порівняльні закупки, користуються каталогами, прейскурантами тощо. У результаті аналізу реальних цін на конкуруючі необхідно встановити приблизний рівень ціни.

5. Вибір методів ціноутворення.

На цьому етапі безпосередньо визначають ціну на товар за допомогою відповідного методу (методів) ціноутворення.

Маркетингова цінова політика має досить широкий арсенал підходів та методів прямого і непрямого розрахунків ціни. Найчастіше використовують такі методи: "витратний", беззбитковості та одержання цільового прибутку, значних переваг товару.

6. Встановлення остаточної ціни.Вибравши той чи інший метод і врахувавши попередню інформацію,товаровиробник може розрахувати ціну на власний товар. Визначену цінупотрібно перевірити на відповідність цінового образу підприємства ціновій політиці, яку воно здійснює, спрогнозувати реакцію конкурентів на встановлену ціну і лише після цього встановити остаточну ціну. [4, с. 45-48]1.2. Система цін і ознаки покладені в її основу

Усі діючі в економіці ціни взаємопов'язані й утворюють єдину систему, яка перебуває в постійному русі під впливом ринкових факторів. Система цін являє собою сукупність взаємопов'язаних і взаємообумовлених цін в економіці, які дають змогу всім підприємницьким структурам нормально здійснювати свою діяльність і реалізувати кінцеву продукцію та послуги з найбільшою вигодою для себе.

Вона характеризується видами цін, характером взаємозв'язків та взаємозалежностей між ними, рівнем, структурою та динамікою цін.

Система цін для окремої підприємницької структури складається з трьох блоків взаємозалежних і взаємодіючих цін:

ü ціни, за якими підприємницька структура закуповує економічні ресурси, що необхідні їй для простого та розширеного відтворення своєї діяльності;

ü ціни, які використовуються підприємницькою структурою для здійснення внутрішньогосподарських розрахунків між структурними підрозділами за продукцію, роботи й послуги проміжного характеру;

ü ціни, за якими підприємницька структура реалізує кінцеву продукцію, роботи та послуги.

У цілому система цін також представлена окремими блоками взаємозалежних і взаємодіючих цін. Тісний взаємозв'язок і взаємозалежність цін, які входять у систему, обумовлений двома обставинами:

-усі ціни формуються на єдиній методологічній основі. Цією основою є закони вартості, попиту й пропозиції, конкуренції;

-господарська діяльність усіх підприємств, сфер виробництва й галузей економіки тісно взаємопов'язана і в кінцевому підсумку утворює єдиний господарський комплекс. Взаємозв'язок підприємств і галузей може носити виробничий, технологічний, економічний та інший характер.

Крім цього, система цін тісно пов'язана з економічним середовищем, в якому вона функціонує. Таке середовище включає: товарне виробництво, різні форми власності, конкуренцію та ін. Залежність ціноутворення від економічного середовища знаходить свій вияв у різних за характером системах цін. Для командно-адміністративної економіки характерне функціонування централізованої системи цін. Відмінними ознаками цієї системи цін є наступні природа, характер та наслідки впливу цін на розвиток економіки:

§ централізоване встановлення рівнів цін на продукцію й тарифів на послуги відповідними органами державної влади, зумовлене монополією державної власності на засоби та результати виробництва;

§ слабке врахування дії об'єктивних економічних законів;

§ формування цін у сфері виробництва;

§ диктат виробника продукції та послуг над споживачем і відсутність конкуренції;

§ диспропорції у рівні оптових, закупівельних і роздрібних цін;

§ обмежена мережа каналів реалізації продукції та послуг, яка спричинювала обмежену кількість видів і різновидів цін.

У тих країнах, де в економіці провідне місце належить приватній власності, функціонує та розвивається ринкова система цін, яка має зовсім інакші природу, характер і наслідки впливу на розвиток економіки. Для ринкової системи цін характерні такі особливі риси:

-децентралізоване вільне встановлення рівнів цін на продукцію й тарифів на послуги зумовлене домінуючим місцем приватної власності на засоби та результати виробництва;

-врахування дії об'єктивних економічних законів;

-формування цін у сфері товарного обміну;

-елементи державного регулювання ринкових цін;

-конкурентні основи встановлення ринкових цін і диктат споживача над виробником;

-динамічна підтримка пропорційності рівнів цін і тарифів;

-розгалужена мережа каналів реалізації продукції та послуг, яка породжує різноманітні види цін.

Різнорідність видів економічної діяльності, способів організації виробництв, форм власності, типів ринків обумовлюють появу та існування різних видів цін, які використовуються економічними суб'єктами. їхня кількість, особливості та алгоритми використання можуть суттєво відрізнятися. Тому постає необхідність перейти до загальної класифікації цін, які сьогодні використовуються в різних операціях купівлі-продажу. [5]

1.3. Особливості прямого маркетингового ціноутворення

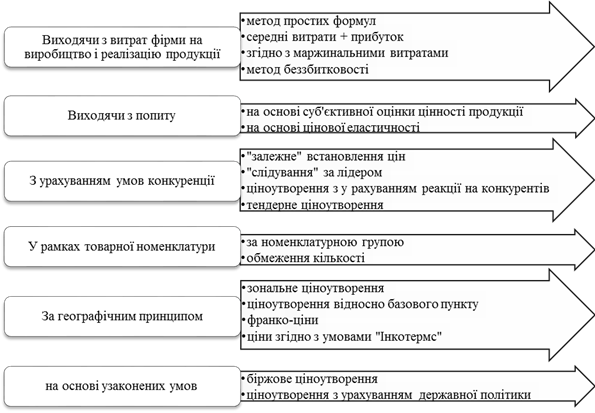

Маркетингова цінова політика має досить широкий набір підходів до прямого (безпосереднього) розрахунку цін і методів такого розрахунку (рис.1.1). Основна їх ідея полягає в установленні такої ціни, яка перевищувала б витрати, понесені підприємством для виготовлення і реалізації продукції, компенсуючи їх і забезпечуючи підприємству бажаний прибуток. Існує кілька технічних прийомів визначення ціни згідно з цією ідеєю.

Рис. 1.1. Методи прямого ціноутворення і їх різновиди

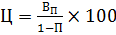

Метод простих формул. Він найпридатніший для визначення ціни у сфері послуг, де основною часткою витрат є заробітна плата персоналу. Ціна (Ц) може бути обрахована за формулою:

, (1.1)

, (1.1)

де В — витрати підприємства;

К — коефіцієнт, величина якого залежить від суми накладних витрат, податків та очікуваного прибутку.

Метод «середні витрати + прибуток» полягає передовсім у розрахунку прямих витрат на виготовлення одиниці продукції ( ).

).

, (1.2)

, (1.2)

де  — величина змінних витрат на виготовлення даної кількості продукції;

— величина змінних витрат на виготовлення даної кількості продукції;

— величина постійних витрат;

— величина постійних витрат;

Q — кількість виготовленої продукції.

, (1.3)

, (1.3)

де П — бажана частка прибутку, %.

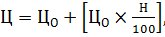

Згідно з цим методом у посередницькій діяльності ціну на продукцію можна розрахувати за такою формулою:

(1.4)

(1.4)

де Цо — оптова ціна товаровиробника;

Н — націнки посередника, %.

Основними перевагами розглянутих методів розрахунку цін є їх простота, доступність інформації, можливість прийняття конкретних рішень, зрозумілість для споживача. Проте другий з цих методів має певні недоліки, оскільки він не враховує можливої розбіжності між плановим і фактичним рівнем витрат на виробництво і реалізацію продукції, а також між плановою і фактичною кількістю випущеної і реалізованої продукції.

Ще одним технічним прийомом розрахунку ціни на підставі витрат є метод беззбитковості. Порівнювання розмірів прибутку, що його можна було б отримати за різних цін, і дає можливість підприємствам, які вже визначили для себе норму прибутку, продавати свій товар за таку ціну, яка за конкретної програми випуску забезпечуватиме максимально можливе наближення до цієї норми.

В основу такого підходу покладається аналіз беззбитковості з використанням двох вихідних умов:

1. питомі змінні витрати на одиницю продукції не змінюються залежно від обсягів її випуску;

2. будь-яка кількість випущеної продукції може бути продана за визначеною ціною.

Ці вихідні умови не відповідають реальній дійсності, але дають можливість значно спростити розрахунки й отримати цілком задовільні результати.

Аналіз беззбитковості досліджує співвідношення між сукупним доходом від реалізації випущеної продукції і загальною її вартістю (повними витратами на виробництво та реалізацію). Тут основним є розрахунок точки беззбитковості  , тобто такої кількості продукції, за якої сукупний дохід і загальна вартість продукції однакові, а за межами її можливий прибуток:

, тобто такої кількості продукції, за якої сукупний дохід і загальна вартість продукції однакові, а за межами її можливий прибуток:

, (1.5)

, (1.5)

де — постійні витрати;

— відпускна ціна;

— відпускна ціна;

— питомі змінні витрати.

— питомі змінні витрати.

Установлюючи ту чи іншу ціну, необхідно оцінювати отримані беззбиткові обсяги випуску та реалізації продукції, їх реальність з погляду можливостей підприємства, а також місткості цільового ринку і поведінки його споживачів. Якщо отриманий обсяг випуску і реалізації продукції нижчий за точку беззбитковості або вищий за місткість ринку, то ціна має бути такою, що забезпечує найбільший за даних умов прибуток.

Головним недоліком методів розрахунку цін на підставі витрат, є те, що тут не враховується сприймання споживачами встановленого рівня цін. Вигідну для підприємства ціну можуть «не затвердити» покупці. Можливі й такі випадки, коли споживачі готові заплатити значно вищу ціну, ніж та, що достатня для підприємства. Через це у підприємницькій діяльності часто користуються методикою встановлення цін на підставі попиту (суб’єктивної оцінки споживачами цінності товару).

Теоретично встановлення цін на підставі попиту нескладне. Головним тут є спроможність підприємця досягти такої якості своїх товарів, яка забезпечила б споживачам відчутну вигоду: наприклад, зменшення ризику під час купівлі чи використання товару, підвищення іміджу, надання відповідних сервісних послуг тощо. Однак практична реалізація такого принципу натрапляє на неабиякі складності, у тому числі на складності вибору показників диференціації товарів і ринків.

Установлення цін на підставі попиту базується також на вимірюванні чи оцінюванні взаємозв’язку між цінами продажу і відповідними обсягами купівлі товарів. При цьому, як правило, виходять із того, що попит зростає зі зниженням цін і зменшується зі зростанням цін. У цьому разі розраховують ціни, користуючись коефіцієнтами еластичності попиту. Головною проблемою використання такого підходу є визначення функції «ціна — обсяг продажу».

Крім орієнтації на попит, за розрахунку цін підприємства мусять брати до уваги і дії конкурентів. Методика встановлення цін з урахуванням умов конкуренції полягає у порівнюванні цін на товари підприємства з цінами на аналогічні товари, які продукуються і пропонуються ринку основними конкурентами. Відомі такі різновиди цієї методики.

«Залежне» встановлення цін. Тут ціни визначаються, виходячи із їх ринкового рівня, оскільки він не диктується одним чи кількома підприємствами, а формується внаслідок спільних дій великої кількості добре поінформованих покупців і продавців (ринки досконалої конкуренції недиференційованих товарів). За досить сильної конкуренції на ринках однорідних товарів (харчові продукти, сировина) підприємствам навіть не доводиться витрачати часу на розрахунок цін. За них цю функцію виконує ринок. Основне завдання підприємства на такому ринку — контроль за своїми витратами на виробництво і реалізацію продукції, щоб за рахунок їх зниження досягти бажаного прибутку. Водночас, якщо підприємство має певні відмітні переваги (наприклад, досконаліший сервіс) і такі переваги становлять суттєву цінність для споживачів, можливе використання цінових надбавок (процентів до ціни).

«Слідування за лідером». Як показує назва, ідеться про орієнтацію на ціни провідних підприємств, тобто таких, котрі посідають домінуючу позицію на ринку тієї чи іншої продукції (наприклад, ІВМ на ринку комп’ютерів). Тут виходять із того, що такі підприємства мають достатній досвід, добре організовані і знають реальну ринкову вартість своїх товарів. Такий підхід до встановлення цін має місце, як правило, на олігопольних ринках. Але ця орієнтація не має бути безоглядною. Треба знати і вміло користуватись наявними перевагами власних товарів чи послуг.

Ціноутворення з урахуванням реакції конкурента. Як і в попередньому випадку, такий підхід до встановлення ціни має місце на олігопольних ринках. Саме на таких ринках конкуренти особливо взаємочутливі до тієї чи іншої зміни цін. Установлення цін за таким методом передбачає передовсім ретельне вивчення реального їх рівня, цінової політики та стратегічних цілей конкурентів, їхніх інтересів та можливостей також знизити ціни на свої товари чи послуги. За основу такого методу встановлення цін підприємство бере свій власний набутий у минулому досвід.

Тендерне ціноутворення (установлення цін способом конкурентних торгів). Воно має місце в разі конкурентної боротьби між підприємствами за право отримати той чи інший контракт. Головне завдання такого методу ціноутворення — визначити ціну, нижчу ніж в основних конкурентів, але достатньо високу для отримання власного прибутку і таким чином виграти тендер (підписати контракт).

Найчастіше тендери оголошує держава (наприклад, проведення наукових досліджень, розроблення проектів суспільного характеру тощо). Що вища ціна — то менша можливість отримати замовлення. За низької ціни збільшується можливість виграшу, але одночасно зростає і ризик отримати занадто малий прибуток.

Часто товари, які підприємство випускає і пропонує ринку, становлять певні номенклатурні групи (продуктові лінії). Наприклад, кілька марок телевізорів, 5—6 типів магнітофонів тощо. При цьому якась одна марка чи тип (особливо це стосується товарів-новинок) має надто високий рівень собівартості, а отже, і ціну високу для споживача. Тоді можна користуватись підходом, що дає змогу розрахувати такі ціни, які забезпечують бажаний прибуток не за кожним окремим товаром, а за номенклатурною групою в цілому. Згідно з таким підходом ціна на найдорожчий товар установлюється на рівні собівартості, або й трохи нижче. Збитки, які мають місце, перекриваються за рахунок більш високих цін на інші товари даної номенклатурної групи. Згодом за рахунок зменшення собівартості найдорожчого товару ціни можуть бути скориговані. Як правило, такою методикою користуються, розраховуючи ціни на легкові автомобілі, запасні частини, різні супутні товари (фотоплівку, леза для бритв), побічні продукти (промислові відходи) та ін.

Різновидом методики розрахунку цін у рамках товарної номенклатури є обмеження їхньої кількості. Так, наприклад, на чоловічі костюми можна встановити лише три ціни відповідно до трьох категорій розмірів — малого, середнього і великого. Це дає змогу продавати костюми без конкретної орієнтації на собівартість кожного розміру (наприклад 48, 50, 52 та ін.), оскільки костюм меншого розміру кожної категорії даватиме більший прибуток, аніж костюм більшого розміру. Перший може бути використаний на покриття збитків, які можливі за продажу костюмів більшого розміру. Крім того, менша кількість цін зручніша як для товаровиробника (менша кількість розрахунків), так і для споживача (простіше орієнтуватись під час вибору).

Методики встановлення цін за географічною ознакою враховують витрати товаровиробників чи споживачів, які виникають через необхідність транспортування продукції від місць виробництва до місць споживання чи використання. Так, залежно від розподілу обов’язків з транспортуванням товарів і участі постачальників та споживачів у компенсації транспортних витрат проводиться так зване франкування цін (від італійського слова «франко» (у даному разі «вільне від оплати»). Це означає, що всі витрати з транспортування продукції до названого пункту входять у ціну товару. Існує шість видів франко-цін (табл. 19).

1) Ціна франко-склад постачальника не включає жодних витрат по переміщенню товару від продавця до покупця (по вантаженню на складі постачальника, перевезенні до станції відправлення, розвантаженні і ін.). Всі ці витрати покупець оплачує над ціну товару.

2) Ціна франко-станція відправлення враховує ціну товару і витрати продавця на переміщення товару від свого складу до станції відправлення. Всі подальші витрати, пов'язані з доставкою товару на склад покупця, оплачуються окремо.

3) Ціна франко-вагон станція відправлення відрізняється від попередньої тим, що включає додаткові витрати на подачу вагону на під'їзні шляхи і вантаження товару у вагони на станції відправлення.

4) Ціна франко-вагон станція призначення окрім ціни товару включає витрати на його переміщення від складу продавця до станції призначення без вивантаження з вагонів. Витрати на подальше транспортування товару до свого складу покупець оплачує над ціну, окремо.

5) Ціна франко-станція призначення включає транспортні витрати від складу постачальника до станції призначення з врахуванням витрат по вивантаженню продукції з вагонів. Слід врахувати, що більшість вантажів не перевантажуються на залізничних станціях відправлення і призначення (руда, вугілля, нафтопродукти, металопрокат, труби і ін.). Для таких товарів застосовуються ціни франко-вагон станція відправлення (призначення), а не франко-станція призначення (відправлення).

6) Ціна франко-склад покупця враховує ціну товару і всі витрати по його переміщенню від складу продавця до складу покупця.

Різновидом методик встановлення цін за географічною ознакою є їх розрахунок щодо якихось базових пунктів території (великих міст, вузлових залізничних станцій), а також визначення зональних (поясних) цін.

У практиці міжнародної торгівлі, зважаючи на те, хто організовує й оплачує транспортування товарів від виробника до покупця (отже, ризикує), орієнтуються на умови «ІНКОТЕРМС». Основними з них є такі:

EXW — ExWorks (…named place). Умова «Франко-завод (…у вказаному пункті)» — зобов’язання продавця щодо поставки вважаються виконаними, якщо він зробив товари доступними для покупця в приміщенні, що належить продавцеві (на заводі, фабриці, складі тощо); покупець несе всі витрати і ризики, які виникають у зв’язку з перевезенням товару з підприємства продавця до бажаного пункту призначення.

FCA — Free Carrier (…named place). Умова «Звільнено від оплати до перевізника (…у вказаному пункті)» — зобов’язання продавця щодо поставки вважаються виконаними, якщо він передав товари після здійснення експортних формальностей указаному покупцем перевізнику в обумовленому місці або пункті; покупець несе витрати і ризики, обумовлені контрактом на перевезення товарів від обумовленого місця до бажаного пункту призначення.

FAS — Free Alongside Ship (…named port of shipment). Умова «Звільнено від оплати до розміщення вздов ж борту судна (у вказаному порту відвантаження)» — зобов’язання продавця вважаються виконаними, коли товари розміщено вздовж борту судна на причалі або в ліхтері в указаному порту відвантаження; з цього моменту всі витрати і ризики втрати чи пошкодження товару, у тому числі його очищення від мита на експорт, має нести покупець.

FOB — Free on Board (…named port of shipment). Умова «Звільнено від оплати під час перебування на борту до (назва порту відвантаження)» — зобов’язання продавця вважаються виконаними, якщо товар перейшов через поручні судна (ship’s rail) у вказаному порту відвантаження; після цього моменту покупець несе всі витрати і ризики втрати чи пошкодження товару; продавець також здійснює очищення товару від мита на експорт.

CFR — Cost and Freight (…named port of destination). Умова «Вартість і фрахт (…у названому порту призначення)» — продавець повинен оплатити витрати і фрахт судна для доставки товарів у порт призначення, однак ризики втрати або пошкодження товарів, а також будь-які додаткові, ризики, які виникають після того, як товари доставлені на борт судна, переходять з продавця на покупця в момент переходу товару через поручні судна в порту відвантаження; продавець також здійснює очищення товарів від мита на експорт.

CIF — Cost, Insurance and Freight (…named port of destination). Умова «Ціна, страхування і фрахт (…до вказаного порту призначення)» — продавець повинен оплатити витрати і фрахт судна для доставки товарів у порт призначення, у тому числі забезпечити морське страхування ризику покупця від утрати чи пошкодження товарів під час перевезення, а також здійснити очищення товарів від мита на експорт; покупець несе всі ризики втрати чи пошкодження вантажу з моменту його переходу через поручні судна в порту відвантаження.

CPT — Carriage Paid to (…named place of destination). Умова «Перевезення сплачене до… (…указаного місця призначення)» — продавець сплачує фрахт за перевезення товару до вказаного місця призначення, а також ризики, втрати чи пошкодження товару і будь-які інші додаткові витрати, які можуть виникнути після того, як товар був доставлений перевізникові.

CIP — Carriage and Insurance Paid to (…named place of destination). Умова «Перевезення і страхування сплачене до (…указаного місця призначення)» — продавець сплачує фрахт за перевезення товару до вказаного місця призначення, здійснює страхування товарів від ризиків втрати чи пошкодження під час перевезення, підписуючи відповідний договір та сплачуючи страхову премію, очищає товари від мита на експорт. Покупець несе всі ризики втрати чи пошкодження товару після того, як товар був доставлений перевізнику.

DAF — Delivered at Frontier (…named place). Умова «Доставлено до кордону (…названо пункт)» — продавець уважається таким, що виконав свої зобов’язання щодо поставки, коли товари, котрі пройшли експортні формальності, стали доступними для покупця в указаному пункті і місці на кордоні, але до проходження митного поста сусідньої країни; покупець несе всі ризики втрати чи пошкодження товарів з моменту їх передання в його розпорядження в указаному пункті і місці на кордоні.

DES — Delivered ex Ship (…named port of destination). Умова «Доставлено із судна (…у вказаному порту призначення)» — зобов’язання продавця вважаються виконаними, коли товари передано покупцеві на причалі (пірсі) указаного порту призначення після проходження митного очищення, тобто продавець несе всі ризики і витрати, у тому числі мита, податки та інші збори, пов’язані з поставкою товарів.

DDU — Delivered Duty Unpaid (…named place of destination). Умова «Поставлено, мита не сплачені (…у вказаному місці призначення)» — продавець виконує свої зобов’язання, коли товари передано покупцеві в указаному пункті в країні імпорту товарів. Продавець несе витрати і ризики, які виникають під час поставки товарів до даного пункту (за винятком мита, податків та інших офіційних зборів, які підлягають оплаті в разі імпорту товарів, а також витрат і ризиків, пов’язаних з використанням митних формальностей).

DDP — Delivered Duty Paid (…named place of destination). Умова «Поставлено, включаючи сплату мита (…у вказаному місці призначення)» — продавця вважають таким, що виконав свої зобов’язання, коли товари передано покупцеві в указаному пункті країни імпорту товарів; продавець несе ризики і витрати, у тому числі мито, податки та інші збори, які виникають у зв’язку з поставкою в обумовлене місце товарів, що пройшли імпортне митне очищення. [6,с.176-179]

Дата добавления: 2015-12-17; просмотров: 21; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!