Сравнительная экономическая эффективность капитальных вложений

Для полного представления об общей эффективности затрат нужна обобщенная характеристика стоимостных и натуральных показателей.

Сравнительная - это отношение разности текущих затрат к разности капитальных вложений.

Капитальные вложения - это единовременные затраты на расширенное воспроизводство основных фондов.

Капитальные вложения направляются на строительство новых, расширение, реконструкцию и техническое перевооружение действующих предприятий.

В состав капитальных вложений включают затраты на оборотные средства и основные фонды, в которые входят стоимость оборудования с учетом расходов на его доставку и монтаж, стоимость строительства сооружений.

По народному хозяйству в целом общая экономическая эффективность затрат определяется как отношение прироста дохода к производственным капитальным вложениям.

Э = Д / К

По народнохозяйственным комплексам, отдельным отраслям рассчитывается как отношение прироста прибыли к капитальным вложениям

Э = П / К

По вновь строящимся предприятиям, цехам эффективность определяется как отношение планируемой прибыли к капитальным вложениям

Э = (Ц - С) / К

Критерием выбора варианта наиболее эффективного направления капитальных вложений является - минимум приведенных затрат.

Приведенные затраты в годовом исчислении определяются по формуле:

З = Э + Ен * К

Э- эксплуатационные расходы, тыс. руб.

Ен- нормативный коэффициент экономической эффективности

К- капитальные вложения

Приведенные затраты на весь срок окупаемости определяется по формуле:

З = Э * Тн + К

Тн- нормативный срок окупаемости капитальных вложений.

Важным показателем сравнительной эффективности является годовой экономический эффект - отражает суммарную экономию затрат, которая может быть получена в результате внедрения новой техники, организационно-технических мероприятий, изобретений. В общем случае годовой экономический эффект определяется как разница между приведенными затратами.

46. Основные направления повышения эффективности производства. (Тема «Оценка эффективности деятельности организации»)

Основные направления повышения эффективности производства. (Тема «Оценка эффективности деятельности организации»)

Эффективность - это относительная величина, которая предусматривает достижение максимального эффекта при заданных затратах, т. е. в самом общем виде она отражает результативность производственных процессов.

Эффект бывает:

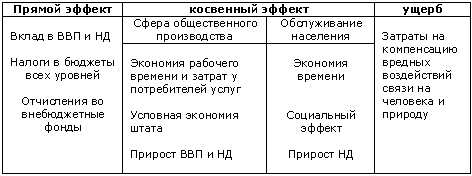

ü прямой - вклад отрасли в валовой внутренний продукт, национальный доход, налоговые отчисления в бюджет всех уровней, а также внебюджетные фонды, предназначенные для решения социальных задач общества.

ü косвенный - намного весомее прямого.

Для обоснования целей производства и оценки его результативности используются показатели общей (абсолютной) эффективности капитальных вложений.

Важнейшим фактором повышения эффективности общественного производства являются: НТП, режим экономии – ресурсосбережения, рациональное использование основных фондов, совершенствование структуры экономии. (Более высокими темпами необходимо развивать отрасли, обеспечивающие научно- технический прогресс и успешное решение социальных задач), организационно-экономические факторы, включая управление, оптимальная инвестиционная политика, повышение качества продукции.

1. Срок окупаемости дополнительных капитальных вложений.

Тдоп = К* 2 - К1 / Э1-Э2 = ∆ Кдоп / ∆ Эдоп ЭК

∆Ээк- экономия эксплуатационных расходов. Тыс. руб.

2. Годовой экономический эффект при одинаковых доходах.

Эф = (Э1+Ен*К1)-(Э2+Ен*К2)

3. Коэффициент сравнительной эффективности капитальных вложений.

Еф = ∆Еэк / ∆Кдоп.

47. Прибыль. Расчёт прибыли. (Тема «Оценка эффективности деятельности организации»)

Прибыль. Расчёт прибыли. (Тема «Оценка эффективности деятельности организации»)

Прибыль выступает в качестве важнейшего показателя, который характеризует конечные результаты и эффективность деятельности предприятия.

Прибыль - это часть стоимости прибавочного продукта, является источником национального дохода и частью чистого дохода предприятия.

Прибыль - это денежные средства, оставшиеся у предприятия после погашения эксплуатационных расходов.

НДС = НДС (нас.) + НДС (пред.)

Существует несколько показателей прибыли:

Прибыль от реализации услуг (Преал.) определяется как разница между доходами от основной деятельности (Дос.) и эксплуатационными расходами (Э), т.е:

Преал. = Досн. - Э

Прибыль валовая (общая, балансовая) включает также прибыль или убытки от прочей деятельности Ппр, и прибыль от внереализационных операций Преал.

Побщ.б. = Преал. + Ппроч.

Получаемая предприятием прибыль подлежит налогообложению, при котором определенная ее часть перечисляется в федеральный и местный бюджеты.

В общем случае сумма налогооблагаемой прибыли определяется как:

Пнал. = Побщ. - Пнеобл.

Где Пнеобл. - сумма прибыли, имеющая льготы.

Оставшаяся после уплаты налогов прибыль поступает в распоряжение предприятия и называется чистой прибылью.

Пчист. = Побщ. - Пнал. * Ннал.

Где Н нал. - действующая норма налога на прибыль.

Чистая прибыль предприятия расходуется на различные цели, которые определяются коллективом предприятия или собранием акционеров.

За счет чистой прибыли формируется:

Фонд накопления - предназначен для финансирования строительства новых объектов связи и жилищного строительства, приобретение нового оборудования

Фонд потребления расходуется на предоставление работникам предприятия различных трудовых и социальных льгот (оплата дополнительных отпусков, надбавки к пенсиям, стипендии студентам и учащимся, направленным организациями на учебу).

Прибыль характеризует результативность хозяйственной деятельности предприятия в абсолютном выражении, т.е. она определяет эффект его работы как разницу между полученными доходами и средствами, израсходованным в процессе создания услуг.

Для того, чтобы определить эффективность производства, необходимо сопоставить полученный эффект с теми затратами или ресурсами, которые были использованы для получения данной прибыли.

48. Рентабельность. (Тема «Оценка эффективности деятельности организации»)

Рентабельность. (Тема «Оценка эффективности деятельности организации»)

Рентабельность - относительный показатель экономической эффективности производства.

Существует несколько показателей рентабельности, методика расчета которых зависит от того, какими показателями выражаются эффект и затраты или ресурсы.

Большой размер прибыли может достигаться ценой значительных затрат. Поэтому рентабельность используют как обобщающий показатель деятельности предприятия

Рентабельность производственной деятельности (окупаемость издержек) определяется отношением валовой, облагаемой налогом прибыли, чистой прибыли к сумме затрат реализуемой продукции

Рз = (П / С пр) * 100%

Рз - рентабельность реализуемой продукции, %

П - прибыль (валовая, налогооблагаемая, чистая), тыс.руб.

Спр - полная себестоимость реализуемой продукции, тыс.руб

Рп = (Преал(чис.) / Впр) * 100%

Этот показатель характеризует эффективность предпринимательской деятельности и определяет величину прибыли с рубля продаж

Рентабельность капитала - исчисляется отношением прибыли (балансовой, валовой, чистой) к среднегодовой стоимости всего инвестированного капитала

Рк = (Преал(чис.) / К) * 100%

К - инвестированный капитал (собственный заемный, основной, оборотный)

В условиях акционерной формы хозяйствования важное значение имеет показатель рентабельности собственного капитала, определяемый как процентное соотношение суммы чистой прибыли к собственным средствам АО, т.е. к стоимости вложенного капитала.

Собственный капитал - финансовые средства отдельного хозяйствующего субъекта, принадлежащие ему на правах собственности и используемые для формирования определенной части его активов.

Эти средства включают:

· уставный капитал,

· добавочный капитал,

· фонд накопления,

· целевые финансирования,

· нераспределенную прибыль

С целью повышения эффективности производства, увеличения его рентабельности предприятия связи должны стремиться таким образом организовать свою деятельность, чтобы при неизменных тарифах обеспечить рост объема услуг за счет расширения и модернизации сети связи, улучшения их потребительских свойств, внедрения прогрессивных видов услуг и форм обслуживания абонентов.

Важная роль при этом принадлежит мероприятиям по росту производительности труда, улучшению использования основных фондов и производственных мощностей, экономному расходованию всех видов затрат, связанных с эксплуатацией средств связи и обслуживанием потребителей.

Дата добавления: 2016-01-03; просмотров: 25; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!