Показатели финансовой составляющей экономической безопасности

ФУНКЦИОНАЛЬНЫЕ СОСТАВЛЯЮЩИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Понятие составляющих экономической безопасности предприятия

Главная цель экономической безопасности предприятия – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем.

Обеспечение экономической безопасности предприятия – это процесс реализации функциональных составляющих экономической безопасности с целью предотвращения возможных ущербов и достижения максимального уровня экономической безопасности предприятия.

Функциональными составляющими экономической безопасности принято называть основные направления по ее обеспечению, которые в свою очередь различны по своей методологии и объекту защиты.

Характеристика финансовой составляющей экономической безопасности предприятия

Одной из функциональных составляющих экономической безопасности предприятия является финансовая безопасность.

Обеспечение финансовой составляющей экономической безопасности предприятия определено в совокупности работ над обеспечением наиболее высокого уровня платежеспособности предприятия, роста качества планирования, а также осуществления финансово-хозяйственной деятельности предприятия по управлению его основным капиталом, оборотными и внеоборотными активами с целью повышения текущей рентабельности предприятия и получения предельной прибыли от реализации продукции.

|

|

|

Финансовая безопасность – это значимая составная часть финансовой защищенности предприятия, которая основывается на обеспечении самостоятельности и производительности, система индикаторов и состояние критериев, характеризуемая такими аспектами, как достаточная ликвидность капитала, сбалансированность финансов, наличие требуемых денежных запасов.

Финансовая составляющая экономической безопасности предприятия должна содержать следующее:

1) установление параметров и критериев (пороговые значения), соответствующих условиям его финансовой безопасности.

2) компоненты обеспечения финансовой защищенности предприятия;

3) компоненты, характеризующие механизм контролирования и предупредительных событий, которые обеспечивают определенную степень защиты финансовых интересов предприятия от внутренних и внешних опасностей.

В основе системы финансовой безопасности экономической безопасности предприятия используется принцип целевого использования финансовых (экономических) ресурсов и обеспечения установленных условий для результативной отдачи от вкладываемых денежных средств. Осуществление такого принципа означает формирование системы контроля не только за своевременностью применения резервов и их целесообразностью, но и за уровнем их окупаемости.

|

|

|

Финансовая составляющая экономической безопасности может быть определена как целый ряд мер по обеспечению эффективности структуры капитала, повышению качества планирования и осуществлению хозяйственной деятельности предприятия.

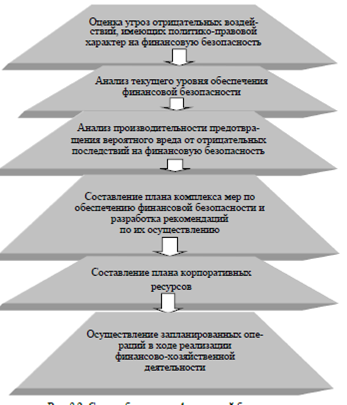

Схема поддержания финансовой безопасности представлена на рис. 1.

Рис. 1 Схема обеспечения финансовой безопасности

Финансовая безопасность предприятия характеризуется степенью рационального применения ресурсов предприятия, проявленной в наилучших значениях финансовых показателей рентабельности и получении прибыли от деятельности предприятия, качества управления и использования основных и оборотных средств, улучшения финансового положения предприятия и его развития в будущем.

Показатели финансовой составляющей экономической безопасности

Каждое предприятие должно поддерживать стабильную структуру активов как в процессе операций, проводимых им в настоящее время, так и на всех последующих стадиях его развития. Особую опасность для предприятия может составлять резкое изменение его структуры. На это может повлиять следующее: кража основных резервов за счет неполного оприходования основных средств; при занижении срока полезного использования, так как увеличение суммы износа ведет непосредственно к завышению затрат на производство и уменьшению получаемой прибыли. Эти процессы, взаимодействовавшие друг с другом, могут вызвать существенные отклонения параметров от равновесного состояния, что может привести к разрушению предприятия, т.е. к банкротству. Банкротство наступает в результате кризиса ликвидности активов, когда предприятие не способно расплатиться по своим финансовым обязательствам и испытывает трудности с денежными средствами.

|

|

|

Для поддержания финансовой стабильности предприятия используют показатели финансовой устойчивости, рентабельности, деловой активности и др.

Процесс обеспечения финансовой составляющей экономической безопасности организации необходимо представлять как процесс минимизации ущерба от различных воздействий, которые являются негативными. Данные воздействия могут быть осуществлены с двух сторон:

со стороны людей, других предприятий, сотрудников, которые могут причинить определенный вред;

|

|

|

со стороны обстоятельств, которые могут быть непредсказуемыми, которые вызваны не действиями людей, других предприятий, а их источниками будут являться политические, экономические, религиозные и другие проблемы.

Единая система проведения анализа позволит добиться максимальной эффективности работы по предотвращению различных угроз на финансовую составляющую.

Проведение диагностики финансовой составляющей экономической безопасности организации основывается на данных бухгалтерского баланса и отчета о финансовых результатах. Она необходима для того, чтобы определить, в какой ситуации находится предприятие.

Правильная оценка финансовых результатов деятельности и финансового состояния предприятия (организации) в современных условиях хозяйствования необходима как для его (ее) руководства и собственников, так и для инвесторов, партнеров, кредиторов, государственных органов. Финансово-экономическое состояние предприятия интересует его конкурентов, но уже в другом аспекте - негативном, они заинтересованы в ослаблении позиций конкурентов.

Состояние финансовой безопасности предприятия характеризуют показатели, которые, исходя из их назначения, объединены в группы (табл. 1).

Таблица 1- Группы показателей финансовой безопасности предприятия

| Группа показателей | Показатели |

| Показатели платежеспособности | коэффициент обеспеченности собственными средствами коэффициент восстановления платежеспособности коэффициент утраты платежеспособности коэффициент автономии |

| Показатели финансовой устойчивости | коэффициент собственности (независимости), доля заемных средств, соотношение заемных и собственных средств |

| Показатели деловой активности | общий коэффициент оборачиваемости, скорость оборота, оборачиваемость собственных средств |

| Показатели рентабельности | имущество предприятия, собственные средства, производственные фонды, долгосрочные и краткосрочные финансовые вложения, собственные и долгосрочные заемные средства, норма прибыли, чистая норма прибыли |

Об ослаблении финансовой экономической безопасности свидетельствует снижение ликвидности предприятия, снижение финансовой устойчивости и т.д.

Степень финансовой безопасности можно характеризовать и такими показателями, как:

излишек или недостаток собственных оборотных средств, необходимых для формирования запасов и покрытия затрат, связанных с хозяйственной деятельностью предприятия (± Ис);

излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (± Ид);

• излишек или недостаток общей величины основных источников формирования запасов (± ИК).

Эти показатели вычисляют по следующим формулам:

± Ис = Сос - З; (1)

± Ид = (Сос + Кд) - З; (2)

± Ик = (Сос + Кд + Кк) - З, (3)

где СоС - сумма собственных оборотных средств,

З - общая величина запасов,

Кд - объем долгосрочных заемных источников формирования запасов и затрат,

Кк - краткосрочные кредиты и займы.

В зависимости от значений оцениваемых показателей выделяют определенные типы финансовой безопасности предприятия (табл. 2).

Таблица 2 - Типы финансовой безопасности предприятия

| Значение выражения | Типы финансовой безопасности предприятия | Характеристика типа финансовой безопасности |

| ± Ис > 0; ± Ид > 0; ± Ик > 0 | Абсолютная финансовая безопасность | Предприятию достаточно собственных источников формирования запасов и затрат |

| ± Ис < 0; ± Ид > 0; ± Ик > 0 | Нормальный уровень финансовой безопасности | Предприятию недостаточно собственных оборотных средств, нехватка которых компенсируется долгосрочными займами |

| ± Ис < 0; ± Ид < 0; ± Ик > 0 | Нестабильный уровень финансовой безопасности | Предприятию недостаточно собственных оборотных средств, и оно привлекает краткосрочные кредиты |

| ± Ис < 0; ± Ид < 0; ± Ик < 0 | Критический уровень финансовой безопасности | Предприятию недостаточно ни собственных, ни заемных средств, и оно находится на стадии банкротства |

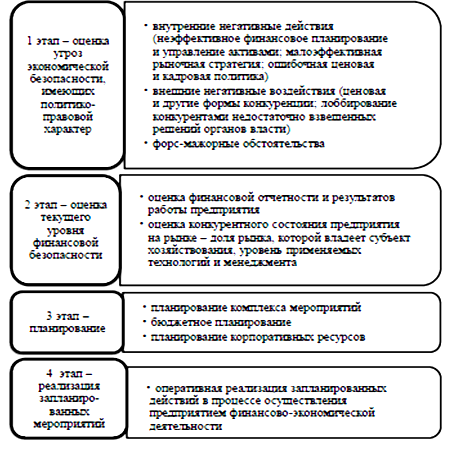

Схема обеспечения финансовой составляющей экономической безопасности включает определенные этапы, представленные на рис. 2.

Рис. 2. Этапы обеспечения финансовой составляющей экономической безопасности предприятия

На всех этапах деятельности организации осуществляется финансовый контроль, который в зависимости от периода проведения делится на предварительный, текущий и последующий.

Обеспечение экономической безопасности осуществляет предварительный контроль, который направлен на предупреждение нецелесообразного расходования финансовых ресурсов. Если по каким-либо причинам в процессе предварительного контроля не были замечены действия по нецелесообразному расходованию финансовых ресурсов, это возможно установить в процессе текущего (оперативного) контроля, одной из задач которого является выявление и пресечение нарушений в финансовой сфере.

Существуют различные формы финансового контроля, которые можно классифицировать по разным признакам: в зависимости от времени проведения, субъекта (кто осуществляет контроль) и т.д.

Финансовый контроль – это весьма многоплановый и эффективный инструмент экономического воздействия, решающий многие задачи. Однако в процессе обеспечения экономической безопасности в первую очередь следует рассматривать финансовый контроль в той части, которая связана с проверкой законности и целесообразности действий по распределению и использованию финансовых ресурсов, находящихся в распоряжении организации или ее подразделений.

Каждое предприятие в соответствии с законами экономики должно обеспечивать свой высокий уровень финансовой безопасности. Но в условиях жесткой конкуренции и неопределенности перспектив развития, необоснованных или несвоевременных управленческих решений финансовая безопасность предприятия снижается, растет угроза финансового кризиса, а возможно и банкротства.

Наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим. За пределами значений пороговых показателей предприятие теряет способность к устойчивости, динамичному саморазвитию, конкурентоспособности на внешних и внутренних рынках, становится объектом враждебного поглощения.

Таким образом, финансовая составляющая экономической безопасности предприятия очень важна для выявления причин финансовой неустойчивости предприятия, для улучшения работы организации, а также увеличения прибыли. В связи с неустойчивостью рыночной экономики в современном мире финансовой безопасности должно уделяться особое внимание на предприятиях.

Анализ финансовой устойчивости предприятия: зачем проводится Цель анализа финансовой устойчивости сводится к трем моментам:

- узнать, насколько компания зависима от заемных источников;

- понять, способна ли она тянуть такую долговую нагрузку;

- определить, какие перспективы ее ждут, если в структуре капитала ничего не изменится.

Оценка проводится с помощью:

1) абсолютных величин. Это собственные оборотные средства и чистые активы;

2) относительных показателей. Это несколько коэффициентов, в основе которых находится соотношение между составляющими пассива и актива;

3) классификационного подхода. Предполагает существование четырех типов финансовой устойчивости компании – от абсолютной независимости до кризисного состояния.

Дата добавления: 2022-07-01; просмотров: 177; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!