Інтегрована звітності в системі прийняття управлінських рішень.

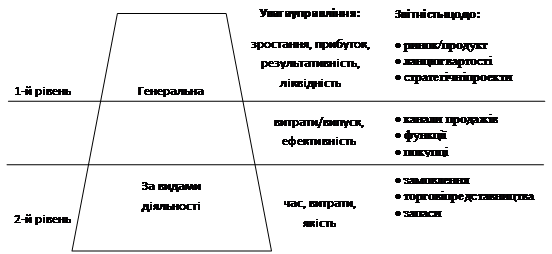

Рівні управлінської звітності в інтегрованій системі бухгалтерського обліку: генеральний, стратегічний, тактико-оперативний управлінський облік (рис. 3.).

| Деталізація Стандартизація | Оперативність Стратегія _________ |

Рис. 3. Рівні формування управлінської звітності

Генеральна управлінська звітністьбазується на забезпеченні загальної концепції діяльності господарюючого суб'єкта як комплексу економічних і неекономічних матеріальних, фінансових і соціальних цілей загальнокорпоративного, стратегічного, тактичного та оперативного характеру.

Звітність за видами/сегментами діяльності формується виходячи з розробки продуктово-асортиментної програми і ресурсного потенціалу підприємства, що включає сукупність матеріальних, трудових, фінансових, інформаційних та інших ресурсів, необхідних для виробництва і продажу продукції на ринках різних споживачів в умовах конкурентного зовнішнього середовища. Вона орієнтована на стратегічно задану цільову структуру капіталу, матеріального, кадрового, управлінського потенціалу, ріст і розвиток компанії, її організаційну структуру та інновації.

Поточна (тактико-оперативна) управлінська звітністьбудується з необхідністю тактичної реалізації стратегічно розроблених продуктово- асортиментної програми, структури капіталу, ресурсного та виробничого потенціалу (потужностей) організації, її систем управління. Така звітність орієнтована на заходи (дії, операції) структурних підрозділів (організаційних одиниць), інших функціональних сегментів бізнесу, види (сфери) діяльності), наприклад, НДДКР, логістика, виробництво, збут, персонал, обладнання, а також інформацію, комунікацію, адміністративне управління, організаційну структуру. Зміст тактико-оперативної управлінської звітності асоціюється з загальноприйнятим розумінням концепції управлінського обліку в розрізі видів продуктів, центрів відповідальності, регіональних, продуктових, збутових та інших сегментів, грошових потоків, інвестицій, надходжень, виплат, орієнтованого на визначення фінансових результатів діяльності.

|

|

|

В якості інтегрованої системи формування управлінської інформації виступає система управлінської звітності – як сукупність елементів (технічних засобів, форм та форматів представлення інформації, внутрішніх стандартів та регламентів, суб’єктів формування, характеристик інформації), що забезпечують представлення інформації за запитами управлінців різних рівнів. Для побудови такої системи, у більшості випадків достатньо змін у підходах до організації управлінських взаємодій, контролю, отримання додаткової інформації про середовище діяльності. Одним із засобів здійснення таких змін є впровадження сучасних інформаційних технологій у процес формування інформації з метою управління.

|

|

|

Організаційні моделі ієрархічної підлеглості управлінської звітності:

модель звітності про результати діяльності та фінансовий стан (модель традиційної звітності);

модель звітності про досягнення стратегічних цілей (модель стратегічної звітності);

модель звітності про виконання бюджетів (модель бюджетної звітності).

Інформаційні потреби користувачів облікової інформації в управлінні підприємством та їх оцінка.

Інформаційне забезпечення процесу прийняття рішень охоплює надходження, рух, обробку, зберігання та передачу масиву інформації в рамках визначених управлінських цілей та завдань, вивчення управлінської проблеми, розгляду варіантів її вирішення, прийняття та доведення управлінського рішення до виконавців, контролю виконання управлінського рішення

Інформаційні потреби користувачів різноманітні за масштабами інформації та складом даних

|

|

|

Інформаційні потреби користувачів в облікових даних

| Користувачі | Інформаційні потреби |

| Власники суб’єкта господарювання | Інформація про фінансово-майновий стан та результати фінансово-господарської діяльності |

| Вищий управлінський персонал | Загальні та аналітичні дані про фінансовий та майновий стан, доходи, витрати та фінансові результати. Обліково-економічні дані, які відображають основні пріоритетні напрями господарської діяльності |

| Управлінський персонал окремих видів діяльності | Інформація про функціонування підпорядкованого виду та напряму діяльності |

| Керівники структурних підрозділів суб’єкта господарювання (центрів відповідальності) | Інформація про функціонування підрозділу (центру відповідальності), а саме про ресурсне забезпечення, доходи, витрати та результати функціонування |

| Працівники підприємства | Інформація про загальний фінансовий стан, виконання засад участі працівників у прибутках підприємства, фінансування соціальних проектів |

| Інвестори | Інформація про фінансово-майновий стан підприємства, результати фінансово-господарської діяльності, рентабельність |

| Банківські та інші кредитні установи | Інформація про фінансово-майновий стан підприємства та платоспроможність |

| Постачальники, підрядники та інші кредитори | Інформація про фінансово-майновий стан підприємства та платоспроможність |

| Замовники та покупці | Інформація про фінансово-майновий стан підприємства та платоспроможність |

| Органи Державної фіскальної служби України | Дані про своєчасність і повноту сплати податків та зборів |

| Органи Фонду державного майна | Інформація про фінансово-майновий стан підприємства |

| Органи Державної служби статистики України | Інформація про фінансово-господарську діяльність підприємства, що складає систему показників необхідну для загальнодержавного та регіонального статистичних спостережень |

| Органи Державної фінансової інспекції України | Інформація про господарські операції, які характеризують використання коштів з державних та місцевих бюджетів |

| Профспілкові комітети | Інформація про фінансово-майновий стан, фінансові результати, фінансування соціальних проектів |

| Громадські організації | Інформація про фінансово-майновий стан підприємства, прибутковість господарської діяльності, фінансування соціальних проектів |

|

|

|

Дата добавления: 2018-02-18; просмотров: 587; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!