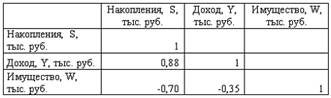

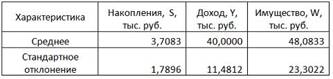

По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

Построена матрица парных коэффициентов корреляции

Тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в уравнение регрессии, характеризует …

частный коэффициент корреляции

3. В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам.

По данной выборке построено уравнение регрессии y = 3151,1 + 8,8487 · x. Коэффициент детерминации R2 = 0,9708.

В уравнении, параметры которого являются значимыми, коэффициент ____________ показывает, на сколько единиц измерения изменится зависимая переменная у, если независимая переменная x увеличится на 1 единицу измерения.

Регрессии

Кейс 1 подзадача 2

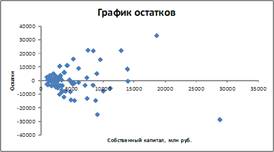

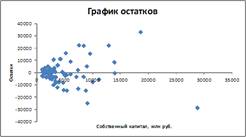

1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x . Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

Проанализировав график остатков, можно сделать вывод о том, что выполняются предпосылки метода наименьших квадратов о …

|

|

|

Случайном характере остатков

Нулевой средней величине остатков

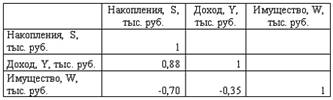

По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

Построена матрица парных коэффициентов корреляции

Для сравнительной оценки влияния факторов на результат используются такие показатели, как …

коэффициенты эластичности

стандартизированные коэффициенты регрессии

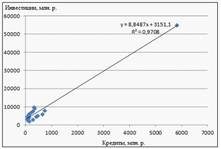

3. В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам.

По данной выборке построено уравнение регрессии y = 3151,1 + 8,8487 · x. Коэффициент детерминации R2 = 0,9708.

Верными относительно полученного уравнения регрессии и коэффициента детерминации утверждениями, которые учитывают характер выборки, являются …

высокое значение коэффициента детерминации определяется наличием в выборке аномальных значений

полученное уравнение не рекомендуется использовать для прогнозирования

высокое значение коэффициента детерминации говорит о том, что между объемом кредитов и объемом инвестиций в основной капитал существует тесная линейная зависимость

|

|

|

полученное уравнение имеет высокую прогнозную силу

Решение:

Данные упорядочены по возрастанию объемов кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам. Даже беглый взгляд на данные позволяет заметить, что Московская область является аномальным значением – в ней обе переменные имеют значения, в разы превосходящие все остальные величины. Такие значения называются аномальными, или выбросами. На рисунке показано расположение точек всей выборки и уравнение регрессии, построенное по ней.

Наличие аномально больших значений способствует высокому значению коэффициента детерминации, поскольку для минимизации суммы квадратов отклонений уравнение регрессии обязательно должно пройти через аномальную точку.

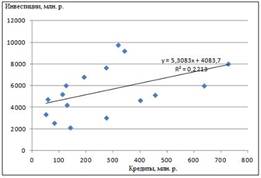

Если исключить аномальное значение и построить поле корреляции и уравнение регрессии, а также рассчитать коэффициент детерминации (см. на рисунке), то можно заметить, что связь между переменными не является сильной и высокой прогнозной силой уравнение не обладает.

Кейс 1 подзадача 3

1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x . Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

|

|

|

Если для остатков модели, выполнены предпосылки МНК, то оценки параметров, полученные методом наименьших квадратов (МНК), обладают свойствами …

несмещенности

состоятельности

эффективности

Дата добавления: 2018-02-15; просмотров: 1405; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!