Аналіз результатів фінансової діяльності підприємства.

Важливим узагальнюючим показником, який характеризує кінцевий результат діяльності підприємства є прибуток. Саме від розміру прибутку, отриманого підприємством, залежить формування оборотних коштів, виконання зобов’язань перед бюджетом, платоспроможність підприємства, доходи акціонерів тощо.

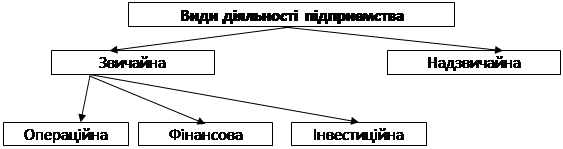

Показники діяльності підприємства групуються в розрізі видів діяльності (рисунок 2.3 )

|

Рисунок 2.3 – Види діяльності підприємства

Аналіз прибутку проводиться методом порівняння фактичних даних за звітний період з фактичними даними за попередній період.

Факторний аналіз являє собою методику комплексного системного вивчення і виміру впливу факторів на величину результативних показників.

Одним з прийомів проведення факторного аналізу є прийом елімінування.

Елімінувати означає усунути, виключити вплив всіх факторів на величину результативного показника, крім одного.

Вплив факторних показників можна надати у вигляді адаптивної моделі:

ЧП = В-С-АВ-ЗВ-ІОВ+ФД-ФВ-ПНП (2.21)

Розмір виручки від реалізації залежить від ряду факторів (від ціни реалізованої продукції, питомої ваги кожного виду продукції в загальному обсязі реалізації, кількості реалізованої продукції):

(2.22)

(2.22)

Пв – показник структури реалізованої продукції;

N – обсяг реалізації продукції;

Ц – ціна продукції.

Факторну модель собівартості можна надати у вигляді:

|

|

|

(2.23)

(2.23)

Де

N – обсяг виробництва продукції;

Пв – показник структури виробленої продукції;

Ззм – змінні витрати на виробництво одиниці продукції (собівартість одиниці).

Вплив на розмір чистого прибутку змін цін, обсягу реалізованої продукції і обсягу виготовленої продукції можна визначити і з допомогою індексу цін (Іц).

Визначимо вплив факторів на зміну виручки від реалізації. Загальна зміна виручки від реалізації:

(2.24)

(2.24)

Зміна виручки є результатом впливу двох факторів: ціни реалізації і обсягу реалізованої продукції (з урахуванням структури).

Розрахунок впливу цих факторів можна провести таким чином:

(2.25)

(2.25)

(2.26)

(2.26)

Аналогічно можна розрахувати вплив факторів на зміну собівартості реалізованої продукції:

(2.27)

(2.27)

Якщо собівартість одиниці продукції змінилась тільки лише за рахунок зовнішніх факторів (а саме за рахунок загальної зміни цін), то:

(2.28)

(2.28)

(2.29)

(2.29)

Вплив зміни цін на розмір чистого прибутку можна визначити:

(2.30)

(2.30)

Дослідимо вплив зміни розмірів адміністративних витрат на збут і інших операційних витрат на величину чистого прибутку. Зауважимо, що це фактор зворотного впливу по відношенню до прибутку. В зв’язку з цим у формулу розрахунку додається знак “–“.

|

|

|

Зміна чистого прибутку за рахунок зміни величини адміністративних витрат:

(2.31)

(2.31)

Вплив зміни величини фінансових доходів можна визначити:

(2.32)

(2.32)

Вплив зміни величини фінансових витрат визначається:

(2.33)

(2.33)

Вплив величини сплаченого податку на прибуток:

(2.34)

(2.34)

Факторний аналіз являє собою методику комплексного системного вивчення і виміру впливу факторів на величину результативних показників.

Одним з прийомів проведення факторного аналізу є прийом елімінування.

Елімінувати означає усунути, виключити вплив всіх факторів на величину результативного показника, крім одного.

Використовуючи цей прийом, на базі даних таблиці 2.8 визначимо вплив кожного фактора на прибуток від реалізації.

Таблиця 2.8 – Факторний аналіз прибутку

| Показники | Код строки | Попередній (базовий) рік (Хо) | Звітний рік (Х1) | Зміна (∆Х) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Виручка від реалізації продукції без урахування ПДВ, акцизного збору і інших відрахувань з доходів (В) | 035 | 11462,4 | 17010,6 | 5548,2 |

| 2 Собівартість реалізованої продукції (С) | 040 | 9596,6 | 15330,8 | 5734,2 |

| 3. Адміністративні витрати (АВ) | 070 | 890,2 | 635,8 | -254,4 |

| 4. Витрати на збут (ЗВ) | 080 | 132,4 | - | -132,4 |

| 5. Інші оперативні витрати (ІОВ) | 090 | 337,3 | 1012,2 | 674,9 |

| 6. Фінансові доходи (ФД) | 130 | 31,3 | - | -31,3 |

| 7. Фінансові витрати (ФД) | 140 | 472,8 | 469,2 | -3,6 |

| 8. Податок на прибуток (ПНП) | 180 | - | - | - |

| 9.Чистий прибуток (ЧП) | 220 | 1404,4 | 1989,0 | 584,6 |

Вплив факторних показників можна надати у вигляді адаптивної моделі:

|

|

|

Розмір виручки від реалізації залежить від ряду факторів (від ціни реалізованої продукції, питомої ваги кожного виду продукції в загальному обсязі реалізації, кількості реалізованої продукції):

(2.35)

Пв – показник структури реалізованої продукції;

N – обсяг реалізації продукції;

Ц – ціна продукції.

Факторну модель собівартості можна надати у вигляді:

(2.36)

де

N – обсяг виробництва продукції;

Пв – показник структури виробленої продукції;

Ззм – змінні витрати на виробництво одиниці продукції (собівартість одиниці).

Вплив на розмір чистого прибутку змін цін, обсягу реалізованої продукції і обсягу виготовленої продукції можна визначити і з допомогою індексу цін (Іц).

Визначимо вплив факторів на зміну виручки від реалізації. Загальна зміна виручки від реалізації:

|

|

|

(2.37)

Зміна виручки є результатом впливу двох факторів: ціни реалізації і обсягу реалізованої продукції (з урахуванням структури).

Розрахунок впливу цих факторів можна провести таким чином:

(2.38)

(2.39)

Аналогічно можна розрахувати вплив факторів на зміну собівартості реалізованої продукції:

(2.40)

Якщо собівартість одиниці продукції змінилась тільки лише за рахунок зовнішніх факторів (а саме за рахунок загальної зміни цін), то:

(2.41)

(2.42)

Вплив зміни цін на розмір чистого прибутку можна визначити:

(2.43)

Дослідимо вплив зміни розмірів адміністративних витрат на збут і інших операційних витрат на величину чистого прибутку. Зауважимо, що це фактор зворотного впливу по відношенню до прибутку. В зв’язку з цим у формулу розрахунку додається знак “–“.

Зміна чистого прибутку за рахунок зміни величини адміністративних витрат:

(2.44)

Вплив зміни величини фінансових доходів можна визначити:

(2.45)

Вплив зміни величини фінансових витрат визначається:

(2.46)

Вплив величини сплаченого податку на прибуток:

(2.47)

Рентабельність – це показник, що характеризує економічну ефективність.

Існує багато коефіцієнтів рентабельності, які використовуються в залежності від характеру оцінки ефективності фінансово-господарської діяльності підприємства, що в свою чергу, визначає вибір оціночного показника (прибутку). Це може бути чотири різних показники:

· валовий прибуток (стр. 050. ф.№2);

· операційний прибуток (стр.100 ф.№2);

· прибуток до оподаткування (стр.170. ф.№2);

· чистий прибуток (стр.220 ф.№2).

В залежності від того, з чим порівнюється обраний показник прибутку, розрізняють дві групи коефіцієнтів рентабельності:

1) рентабельність капіталу;

2) рентабельність продаж.

До першої групи відносять:

1. Рентабельність активів (Ra) – характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку.

(2.49)

(2.49)

Цей показник важливий насамперед для інвесторів.

2. Рентабельність власного капіталу (RE) – характеризує, наскільки ефективно підприємство використовує власний капітал.

(2.50)

(2.50)

Цей показник важливий насамперед для власників.

До другої групи входять:

1. Валова рентабельність реалізованої продукції (RG) – характеризує ефективність виробничої діяльності, а також ефективність політики ціноутворення.

(2.51)

(2.51)

2. Операційна рентабельність реалізованої продукції (Rо) – показує рентабельність підприємства після відрахування витрат на виробництво та збут товарів, тобто затрат, які не відносяться до операційної діяльності.

Якщо, наприклад, валова рентабельність не змінюється, а операційна в динаміці – зменшується, то це може свідчити про збільшення адміністративних та збутових видатків.

(2.52)

(2.52)

3. Чиста рентабельність реалізованої продукції (RN) – характеризує повний вплив структури капіталу і фінансування підприємства на його рентабельність.

Якщо операційна рентабельність не змінюється, а чиста рентабельність зменшується, це може свідчити про збільшення фінансових видатків, отримання збитків від участі в капіталі інших підприємств або про підвищення суми податкових платежів, що сплачує підприємство.

(2.53)

(2.53)

Для оцінки рентабельності не існує абсолютних загальноприйнятих значень тому, що ці показники різко коливаються за галузями. Але ріст показників рентабельності в динаміці є позитивною тенденцією.

Розрахунок показників рентабельності наведено в таблиці 2.9.

Таблиця 2.9 – Аналіз показників рентабельності

| № п/п | Назва показника | 2011 рік | 2012 рік |

| 1 | Рентабельність активів,% | 0,11 | 0,15 |

| 2 | Рентабельність власного капіталу,% | 0,22 | 0,31 |

| 3 | Валова рентабельність реалізованої продукції ,% | 0,14 | 0,08 |

| 4 | Операційна рентабельність реалізованої продукції,% | 0,14 | 0,15 |

| 5 | Чиста рентабельність реалізованої продукції ,% | 0,10 | 0,11 |

Відповідно до результатів таблиці 6.1 можемо зробити наступні висновки: підприємство є досить рентабельним, тобто порівняно ефективно працює та використовує свої ресурси. Всі показники рентабельності позитивні, що є дуже добре. Спостерігається незначна тенденція їх покращення. Збільшення показника операційної рентабельності свідчить про збільшення доходів від операційної діяльності. Ріст показника валової рентабельності свідчить про покращення ефективності виробничої діяльності, а також про ефективність політики ціноутворення в 2011 році. Чиста рентабельність продажу є задовільною, тобто товариство отримує прибуток від продажу. Рентабельність власного капіталу зростає, тобто дохід від кожної інвестованої власниками капіталу гривні зростає.

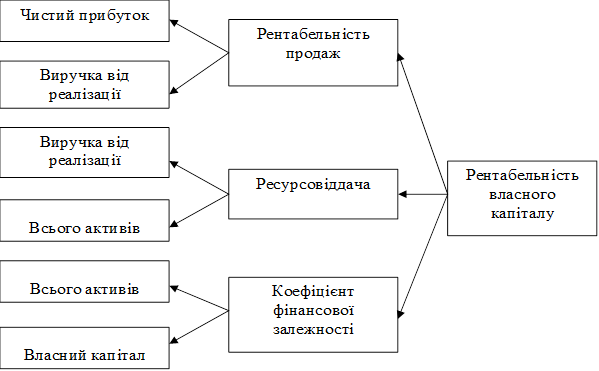

При аналізі коефіцієнтів рентабельності найбільше поширення набула факторна модель фірми «DuPont» (рисунок 6.1), основною задачею якої було визначити фактори, які впливають на ефективність роботи підприємства і оцінити цей вплив.

Рисунок 6.1 – Схема факторного аналізу фірми “DuPont”

В основу наданої схеми аналізу лягла наступна модель:

(2.54)

(2.54)

де RN – чиста рентабельність реалізованої продукції;

RO – ресурсовіддача;

FD – коефіцієнт фінансової залежності.

(2.55)

(2.55)

(2.56)

(2.56)

= 0,11*1,57*1,85 = 0,29

= 0,11*1,57*1,85 = 0,29

= 0,10*1,06*2,17 = 0,23

= 0,10*1,06*2,17 = 0,23

Загальну зміну рентабельності власного капіталу можна визначити за формулою:

(2.57)

(2.57)

= 0,29 – 0,23 = 0,06

= 0,29 – 0,23 = 0,06

Вплив на зміну коефіцієнта рентабельності власного капіталу зміни показника чистої рентабельності продаж:

(2.58)

(2.58)

= 0,11*1,06*2,17 – 0,10*1,06*2,17 = 0,12

= 0,11*1,06*2,17 – 0,10*1,06*2,17 = 0,12

Зміну коефіцієнта рентабельності власного капіталу за рахунок зміни показника ресурсовіддачі:

(2.59)

(2.59)

= 0,11*1,57*2,17 – 0,11*1,06*2,17 = 0,11

= 0,11*1,57*2,17 – 0,11*1,06*2,17 = 0,11

Зміну коефіцієнта рентабельності власного капіталу за рахунок зміни коефіцієнта фінансової залежності:

(2.60)

(2.60)

= 0,11*0,15*1,85 – 0,11*0,15*2,17 = -0,004

= 0,11*0,15*1,85 – 0,11*0,15*2,17 = -0,004

Таким чином, загальна зміна рентабельності власного капіталу за рахунок факторів:

(2.61)

(2.61)

= 0,12 + 0,11 + (-0,004) = 0,226.

= 0,12 + 0,11 + (-0,004) = 0,226.

За рахунок збільшення чистої рентабельності реалізованої продукції, показників ресурсовіддачі та фінансової залежності відбулося підвищення рентабельності власного капіталу на 0,06 пункти. Таким чином, ми бачимо, що протягом аналізуємого періоду відбулася позитивна зміна рентабельності власного капіталу – збільшення на 0,226 пункти.

2.Аналіз банкрутства підприємства.

При тривалій фінансовій кризі на підприємстві, що поглиблюється, та хронічній неплатоспроможності, підприємство може бути об'явлене банкрутом. Банкрутство — це реалізація катастрофічних ризиків підприємства в процесі його господарської діяльності, внаслідок якої воно не може задовільнити в установлені строки вимоги, що пред'явлено зі сторони кредиторів та виконати зобов'язання перед бюджетом.

Основні причини банкрутства:

· істотне порушення фінансової усталеності підприємства у випадку перевищення зобов'язань над активами;

· значна незбалансованість від'ємного і додатнього грошових потоків;

· тривала неплатоспроможність підприємства, що викликана низькою ліквідністю його активів.

Види банкрутства.

1. Реальне банкрутство — повна неспроможність підприємства відновити в наступному періоді свою фінансову стабільність і платоспроможність в силу реальних втрат капіталу. Таке підприємство юридично об'являється банкрутом.

2. Технічне банкрутство — банкрутство, що викликане суттєвим простроченням дебіторської заборгованості та перевищенням цієї заборгованості над кредиторською, а сума активів істотно перевищує фінансові зобов'язання. При ефективному антикризовому управлінні підприємство, як правило, не об'являють банкрутом юридично.

3. Навмисне банкрутство — навмисне створення або збільшення керівником або власником підприємства його неплатоспроможності, нанесення економічного збитку в особистих інтересах або інтересах інших осіб, заздалегідь некомпетентне фінансове керівництво. Виявлені факти переслідуються карним законодавством.

4. Фіктивне банкрутство — заздалегідь неправдиве об'явлення підприємством про свою неплатоспроможність з метою введення в оману кредиторів для отримання від них відстрочки виконання своїх зобов'язань або знижки на суми кредиторської заборгованості. Виявлені факти переслідуються карним законодавством.

Підставою для порушення справи про банкрутство є подача заяви в арбітражний суд підприємством-боржником, будь-яким кредитором, прокурором, органом державної податкової служби, контрольно-ревізійною службою. Суд може призначити три типи процедур: реорганізаційні (санаційні), ліквідаційні і мирову угоду між боржником і кредитором. Арбітражний суд визнає боржника банкрутом при відсутності пропозицій про санацію. У випадку признання підприємства банкрутом суд призначає ліквідаційну комісію.

Наслідки признання підприємства банкрутом.

1. Зупиняється підприємницька діяльність боржника.

2. До ліквідаційної комісії переходять права розпорядження майном банкрута та його майнові права і обов'язки.

3. Вважаються такими, що наступили, всі борги банкрута.

4. Зупиняється нарахування пені і процентів на всі види заборгованості.

5. Може бути признано недійсними угоди по продажу майна за три місяці до моменту подачі заяви про признання банкрутом і до року, до порушення справи про продаж майна або прийняття боргових зобов'язань, які привели підприємства до кризисного стану.

Кошти, виручені ліквідаційною комісією від продажу майна банкрута, спрямовуються на задоволення претензій кредиторів.

Черговість розрахунку з різним групами кредиторів.

1. Покриваються витрати, пов'язані з провадженням справи про банкрутство в арбітражному суді та з роботою ліквідаційної комісії, а також задовольняються вимоги кредиторів, забезпечені заставою.

2. Виконуються зобов'язання перед працівниками підприємства-банкрута (за винятком внесків членів трудового колективу до статутного фонду підприємства або виплат на акції трудового колективу).

3. Задовольняються вимоги щодо державних і місцевих податків та неподаткових платежів до бюджету, вимоги органів державного страхування та соціального забезпечення

4. Задовольняються вимоги кредиторів, не забезпечені заставою.

5. Задовольняються вимоги членів трудового колективу щодо повернення їхніх внесків до статутного фонду підприємства.

Вимоги кожної наступної черги задовольняються після повного задоволення вимог попередньої. За недостатністю майна для повного задоволення всіх вимого однієї черги претензії задовольняються пропорційно належній кожному кредиторові сумі. Претензії не задоволені за браком майна вважаються погашеними. Майно, що залишилось після задоволення претензій кредиторів і членів трудового колективу, використовується відповідно до рішення його власника.

Знаходимо дискримінантну модель діагностики банкрутства для інших галузей обробної промисловості.

Z=0,139X1+1,535X2+0,486X3+1,459X4+0,265X9+0,159X10-1,757

X- це вплив окремих факторів фінансових індикаторів на інтегральний показник фінансового стану, %. Набір фінансових показників (незалежних змінних) для дискримінантної моделі.

Шукаємо Cash-Flow1

EBIT= Фінансові результати від звичайної дільності до оподаткування+фінансові витрат и=257,1

NOPAT=EBIT- податок на прибуток від звичайної діяльності=238,6

Cash-Flow(Брутто) =NOPAT + амортизація необоротних активів + збільшення забезпечень(або зменшення)-збиток від нереалізованих курсових різниць(або прибуток) +прибуток від не операційної діяльності(або збиток)=1993,1

Cash-Flow 1=Cash-Flow(Брутто)-збільшення(+ зменшення) оборотних активів- зменшення(+ збільшення) поточних зобов’язань=231,2

Х1=Поточні активи/Поточні зобов’язання=0,077

Х2=Власний капітал/Валюта балансу=0,813

Х3=Чиста виручка від реалізації/Валюта балансу=0,124

Х4=Cash-Flow 1/Чиста виручка від реалізації + інші операційні доходи=1,169

Х9=Прибуток(Збиток) після оподаткування/Власний капітал=1,182

Х10=Чиста виручка від реалізації/Середні залишки обігових коштів=0,165

Z=(0,139*0,077)+(1,535*0,813)+(0,67*0,124)+(1,13*1,169)+(0,265*1,182)+(0,159*0,165)-1,757=0,77

Отже ЗАТ знаходиться в зоні фінансової стійкості.

Отже, фінансовий контроль — це важлива функція управління фінансами. З одного боку, він є засобом поєднання функцій фінансового планування і прогнозування, фінансового обліку та статистики, з іншого — передумовою здійснення функцій фінансового аналізу та регулювання. Це дозволяє фінансовому контролю відігравати інтегруючу роль, недооцінка якої значно знижує ефективність управління фінансами. Фінансовий контроль слід розглядати як багатоаспектну систему спостереження і перевірки законності, доцільності, раціональності процесів формування і використання фінансових ресурсів на всіх рівнях управління для оцінки ефективності прийнятих управлінських рішень і досягнення на цій основі економічного зростання. Характерним для фінансового контролю як системи є його динамізм. Фінансовий контроль знаходиться в процесі постійного розвитку і вдосконалення.

3.

В умовах ринкової економіки ефективне управління передбачає оптимізацію ресурсного потенціалу підприємства. У цій ситуації різко підвищується значущість ефективного управління фінансовими ресурсами. Від того, наскільки ефективно й доцільно вони трансформуються в основні та оборотні кошти, а також в засоби стимулювання робочої сили, залежить фінансове благополуччя підприємства у цілому, його власників і співробітників. У тій чи іншій мірі роль фінансових ресурсів важлива на всіх рівнях управління (стратегічний, тактичний, оперативний), проте особливого значення вона набуває в плані стратегії розвитку підприємства. Таким чином, управління фінансовою діяльністю як одна з основних функцій апарату управління підприємством набуває ключової ролі в умовах ринкової економіки.

Управління фінансовою діяльністю підприємства включає:

• розробку і реалізацію фінансової політики підприємства із застосуванням різних фінансових інструментів;

• прийняття рішень з фінансових питань, їх конкретизацію і розробку методів реалізації;

• інформаційне забезпечення за допомогою складання і аналізу фінансової звітності підприємства;

• оцінку інвестиційних проектів і формування портфеля інвестицій, оцінку витрат на капітал та фінансове планування і контроль;

• організацію апарату управління фінансово-господарською діяльністю підприємства.

Методи управління фінансовою діяльністю дозволяють оцінити:

• ризик і вигідність вкладення грошей у виробництво та реалізацію тих або інших товарів і послуг;

• ефективність роботи підприємства;

• швидкість оборотності капіталу і його продуктивність.

Завданням управління фінансовою діяльністю є вироблення і практичне застосування методів, коштів та інструментів для досягнення мети діяльності підприємства в цілому або його окремих виробничо-господарських ланок. Подібними цілями можуть бути: максимізація прибутку; досягнення стійкої норми прибутку в плановому періоді; збільшення доходів керівною складу і вкладників (або власників) підприємства; підвищення курсової вартості акцій підприємства тощо. Зрештою всі ці цілі орієнтовані на підвищення доходів вкладників (акціонерів) або власників (власників капіталу) підприємства.

У завдання управління фінансовою діяльністю входить знаходження оптимального співвідношення між короткостроковими і довгостроковими цілями розвитку підприємства і рішеннями, що приймаються в рамках фінансового управління. Завданням управління фінансовою діяльністю підприємства також є визначення пріоритетів і пошук компромісів для оптимального поєднання інтересів різних господарських підрозділів у прийнятті інвестиційних проектів і виборі джерел їх фінансування.

Зрештою головне в управлінні фінансовою діяльністю підприємства - прийняття рішень щодо забезпечення найбільш ефективного руху фінансових ресурсів між підприємством і джерелами його фінансування, як зовнішніми, так і внутрішніми. Управління потоком фінансових ресурсів, виражених в грошових коштах, є центральним питанням в управлінні фінансовою діяльністю. Потік фінансових ресурсів складають грошові кошти: одержані в результаті діяльності підприємства; інвестовані і реінвестовані в розвиток системи виробництва; направлені на сплату податкових платежів.

Функції й економічні методи управління фінансовою діяльністю підприємства можна поділити на два блоки: блок з управління зовнішніми фінансами і блок з внутрішнього обліку і фінансового контролю.

Висновок

Закрите акціонерне товариство засноване керуючись Законами України «Про власність», «Про підприємства в Україні», «Про господарські товариства» та іншим законодавством України, на підставі Установчого договору про створення та діяльність Закритого акціонерного товариства «Лагода».

В АТ створюється Статутний фонд у розмірі 20000 гривень, який поділений на 100 простих іменних акцій номінальною вартістю 200 гривень кожна.

За даними таблиці видно, що вартість майна підприємства збільшилась на 16,06% або на 1917,40 тис. грн., що може свідчити про збільшення підприємством господарського обороту – що є позитивним для підприємства.

В структурі сукупних активів підприємства питому вагу займають майже порівну необоротні активи (41,50%) та оборотні активи (58,50%). Підприємство має важку структуру активів, що свідчить про значні накладні витрати та про високу чутливість до зміни виручки. При цьому треба зазначити, що в порівнянні з попереднім звітним періодом питома вага необоротних активів в майні підприємства знизилась на 6,02 %. Вартість оборотних активів виросла на 1840,20 тис. грн. (темп росту склав 129,37 %). При цьому доля їх в структурі активів підприємства збільшилась на 6,02 %. Такі зміни можуть бути наслідком сповільнення оборотності оборотних засобів, що є негативною тенденцією.

Як видно з таблиці на початок звітного періоду найбільший вклад в формування оборотних активів внесла дебіторська заборгованість за послуги (51,27 %). На кінець року при збільшенні абсолютного значення заборгованості на 464,1 тис. грн. темп росту склав 114,45 %. Взагалі її доля в складі оборотних активів зменшилась на 5,92 % і складає 45,36 %. Питома вага грошових коштів та їх еквівалентів в структурі оборотних активів на початок року – 1,68 %, а на кінець звітного періоду дещо зменшилась і складає 1,50 %.

Структура активів з високою долею заборгованості та низькою долею грошових коштів може свідчити про проблеми, пов’язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Досить значна частка в структурі оборотних активів належить виробничим запасам на початок періоду – 47,04 %. Це свідчить про спад активності підприємства , сповільнення оборотності оборотного капіталу, а на кінець року спостерігається їх збільшення: питома вага запасів зросла на 6,10 % і склала – 53,14 %, що не є позитивним.

Зобов’язання підприємства як на початок, так і на кінець звітного періоду майже на 30 % складались із поточних зобов’язань, що свідчить про нераціональну структуру балансу та про існування ризику втрати фінансової стабільності. На протязі звітного періоду сума зобов’язань зменшилась на 5,81 %. Поточні зобов’язання підприємства на початок періоду складалися в основному з кредиторської заборгованості за надані послуги (52,73 %), а на кінець року бачимо зменшення питомої ваги кредиторської заборгованості до 50,96 %. Довгострокові зобов’язання на початок року складали 23,23%, а вже на кінець зменшились до 19,31%.

Власний капітал на початок року в структурі пасивів складав 46,08 %. На кінець звітного періоду питома вага власного капіталу зросла на 7,97 % і склала 54,05 %.

Дата добавления: 2021-04-15; просмотров: 79; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!