Види та методи фінансового аналізу

Мінестерство освіти та науки України

Національний гірничий університет

Кафедра: ЕА та Ф

Курсова робота

На тему: Фінансовий аналіз підприємства

Виконав : ст. гр. ФК-10-1

Денисенко Богдан

Перевірила: Лісовенко

Ірина Михайлівна

Дніпропетровськ 2013

План.

Введення.

1. Теоретичні аспекти аналізу фінансового стану підприємства.

1.1 Фінансовий аналіз –це.

1.2 Види та методи фінансового аналізу.

2. Аналіз фінансового стану та результатів фінансової діяльності

2.1 Характеристика підприємства.

2.2 Аналіз структури майна і ефективного використання оборотних активів підприємства.

2.3 Аналіз ліквідності.

2.4 Аналіз фінансової стійкості.

2.5 Аналіз ділової активності.

2.6 Аналіз результатів фінансової діяльності підприємства.

2.7 Аналіз банкрутства підприємства.

3. Управління показниками фінансової діяльності підприємства.

Висновок.

Список використаних джерел.

Вступ

Перехід до ринкової економіки вимагає від підприємств підвищення ефективності виробництва, конкурентоздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і керування виробництвом, подолання безгосподарності, активізації підприємництва, ініціативи і т.д. А це можливо лише за рахунок ретельного аналізу підприємства з усіх сторін.

Предметом даної курсової роботи є теоретичні, практичні та методологічні аспекти аналізу фінансової стійкості, ліквідності, ділової активності та рентабельності підприємства. Для цього, в пергу чергу, необхідно розглянути різноманітні методи аналізу фінансового стану підприємства, зробити аналіз за допомогою цих методів та запропонувати заходи щодо поліпшення стану.

|

|

|

На сучасному етапі розвитку економіки важливу роль відіграє аналіз господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і працівників.

Об’єктом курсової роботи є закрите акціонерне товариство «Лагода» та динаміка його основних фінансово-економічних показників за 2011-2012 роки.

Метою роботи є виявлення слабких місць підприємства та визначення найбільш ефективних напрямків щодо поліпшення фінансового стану.

Завданням даної роботи є оцінка фінансової стійкості підприємства, аналіз ліквідності ЗАТ «Лагода», рентабельності та ділової активності, а також шляхи поліпшення його фінансового стану.

|

|

|

Інформаційною базою для написання цієї роботи виступає звітність підприємства, періодичні видання і підручники, нормативно-правові акти, що регулюють господарські відносини підприємств.

Теоретичні аспекти аналізу фінансового стану підприємства.

Фінансовий аналіз

Фінансовий аналіз — спосіб нагромадження, трансформації і використання інформації фінансового характеру, що має метою: оцінити поточне і перспективний фінансовий стан підприємства; визначити можливі доцільні темпи розвитку підприємства з позицій фінансового їхнього забезпечення; виявити доступні джерела засобів і оцінити можливість і доцільність їхньої мобілізації: спрогнозувати положення підприємства на ринку капіталів.

В основі фінансового аналізу лежить аналіз фінансової звітності. Для аналізу фінансової діяльності підприємств промисловості застосовуються різні моделі і методи, найбільше широко для фінансового аналізу застосовується система аналітичних коефіцієнтів. Усі показники (аналітичні коефіцієнти) найчастіше поєднують у п'ять груп по наступним напрямках фінансового аналізу.

Аналіз ліквідності. Показники цієї групи дозволяють описати і проаналізувати здатність підприємства відповідати по своїм поточним зобов'язанням. В основу алгоритму розрахунку цих показників закладена ідея зіставлення поточних активів (оборотних коштів) з короткостроковими пасивами. У результаті розрахунку встановлюється, у чи достатньому ступені забезпечене підприємство оборотними коштами, необхідними для розрахунків із кредиторами по поточним операціях. Оскільки різні види оборотних коштів мають різний ступінь ліквідності (здатністю до швидкої конвертації в кошти), розраховують кілька коефіцієнтів ліквідності.

Аналіз поточної діяльності. З позиції кругообігу засобів діяльність будь-якого підприємства являє собою процес безупинної трансформації одних видів активів в інші. Ефективність поточної фінансово-господарської діяльності може бути оцінена довжиною операційного циклу, що залежить від оборотності засобів у різних видах активів. За інших рівних умов прискорення оборотності свідчить про підвищення ефективності. Тому основними показниками цієї групи є показники ефективності використання матеріальних, трудових і фінансових ресурсів: вироблення, фондовіддача, коефіцієнти оборотності засобів у запасах і розрахунках.

Аналіз фінансової стійкості. За допомогою цих показників оцінюються склад джерел фінансування і динаміка співвідношення між ними. Аналіз ґрунтується на тім, що джерела засобів розрізняються рівнем ціни капіталу, ступенем приступності, рівнем надійності, ступенем ризику й ін.

Аналіз рентабельності. Показники цієї групи призначені для оцінки загальної ефективності вкладення засобів у дане підприємство. На відміну від показників другої групи тут абстрагуються від конкретних видів активів, аналізують рентабельність капіталу в цілому. Основними показниками тому є рентабельність сукупного капіталу і рентабельність власного капіталу.

Аналіз положення і діяльності на ринку капіталів. У рамках цього аналізу виконуються просторово-тимчасові зіставлення показників, що характеризують положення підприємства на ринку цінних паперів: доход на акцію, цінність акції й ін.

|

|

|

|

|

|

Види та методи фінансового аналізу

Аналізом фінансового стану займаються не тільки керівники і відповідні служби підприємства, але і його засновники, інвестори з метою вивчення ефективності використання ресурсів, банки для оцінки умов кредитування і визначення ступеня ризику, постачальники для своєчасного одержання платежів, податкові інспекції для виконання плану надходження коштів у бюджет .Відповідно до цього аналіз поділяється на внутрішній і зовнішній.

Внутрішній аналіз - проводиться службами підприємства і його результати використовуються для планування, контролю і прогнозування фінансового стану. Його ціль - установити планомірне надходження коштів і розмістити власні і позикові кошти таким чином, щоб забезпечити нормальне функціонування підприємства, одержання максимуму прибутку і виключення банкрутства.

Зовнішній аналіз - здійснюється інвесторами, постачальниками матеріальних і фінансових ресурсів, що контролюють підприємство, на основі звітності, що публікується. Його ціль - установити можливість вигідного вкласти кошти, щоб забезпечити максимум прибутку і виключити ризик утрати.

У процесі функціонування підприємства величина активів, їхня структура перетерплюють постійні зміни. Найбільш загальне уявлення про якісні зміни, що мали місце, у структурі засобів і їхніх джерел , а також динаміці цих змін можна одержати за допомогою вертикального і горизонтального аналізу звітності.

Вертикальний аналіз показує структуру засобів підприємства і їхніх джерел. Вертикальний аналіз дозволяє перейти до відносних оцінок і проводити господарські порівняння економічних показників діяльності підприємств, що розрізняються по величині використаних ресурсів, згладжувати вплив інфляційних процесів, що спотворюють абсолютні показники фінансової звітності.

Горизонтальний аналіз звітності полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами росту(зниження). Ступінь агрегірованості показників визначається аналітиком. Як правило, беруться базисні темпи росту за ряд років ( суміжних періодів), що дозволяє аналізувати не тільки зміну окремих показників , але й прогнозувати їх значення.

Трендовий аналіз - горизонтальний аналіз балансу , проведений за декілька періодів.

Горизонтальний і вертикальний аналізи взаємодоповнюють один одного. Тому на практиці не рідко будують аналітичні таблиці, що характеризують як структуру бухгалтерської звітності, так і динаміку окремих її показників. Ці види аналізу особливо цінні при міжгосподарських зіставленнях, тому що дозволяють порівнювати звітність різних по виду діяльності й обсягам виробництва підприємств.

Аналіз показників шляхом використання фінансових коефіцієнтів, розрахунок яких ґрунтується на існуванні визначених співвідношень між окремими статтями звітності. Значення таких коефіцієнтів визначається можливістю зіставлення отриманих результатів з існуючими загальноприйнятими стандартними нормами - усередненими галузевими коефіцієнтами, а також із застосовуваними в країні показників аналізу фінансової звітності.

Фінансові коефіцієнти використовуються для оцінки діяльності фінансових менеджерів і враховуються ними при прийнятті управлінських рішень. Такі коефіцієнти доступні й акціонерам, що на їхній основі можуть самостійно проаналізувати ефективність діяльності підприємства і його поточне фінансове положення.

Слід зазначити, що система фінансових коефіцієнтів - це не кришталева куля, у якій можна побачити усе, що було і що буде. Це просто зручний спосіб узагальнити велику кількість фінансових даних і порівняти результати діяльності різних підприємств. Самі по собі фінансові коефіцієнти допомагають менеджменту підприємства сфокусувати увагу на слабких і сильних сторонах діяльності і правильно поставити питання, але дуже рідко дають на них відповіді. Важливо розуміти, що фінансовий аналіз не закінчується розрахунком фінансових показників, а тільки починається, коли дослідник зробив повний їхній розрахунок.

Реальна корисність застосовуваних коефіцієнтів визначається тими конкретними задачами, що ставить перед собою дослідник. Коефіцієнти, насамперед, дають можливість побачити зміни у фінансовому положенні чи результатах виробничої діяльності і допомагає визначити тенденції і структуру таких змін, що, у свою чергу, може вказати керівництву підприємства на погрози і можливості, що очікує підприємство.

У процесі керування для обґрунтування прийнятих рішень використовується сукупність різних видів економічного аналізу. Наприклад, ринкова економіка характеризується динамічністю ситуацій зовнішнього і внутрішнього середовища діяльності підприємства. У цих умовах важлива роль приділяється оперативному аналізу. Його відмітними рисами є комплексність, комп'ютерна обробка оперативних інформаційних масивів, використання його результатів на рівні окремих функціональних служб підприємства у виді орієнтованої фрагментарної інформації.

Класифікація видів економічного аналізу

| Ознака класифікації | Вид аналізу |

| По функціях керування | |

| Рівень інформаційного забезпечення | · внутрішній управлінський аналіз · зовнішній фінансовий аналіз |

| Зміст процесу керування | · перспективний (попередній) аналіз · ретроспективний (наступний) аналіз · оперативний аналіз · підсумковий (заключний) аналіз |

| Характер об'єктів керування | · аналіз стадій розширеного відтворення · галузевий аналіз · аналіз відомств і підприємств · аналіз складених елементів виробництва і виробничих відносин |

| Інші види класифікації | |

| Суб'єкти аналізу | · аналіз за завданням керівництва й економічних служб · аналіз за завданням власників і органів керування · аналіз за завданням контрагентів (постачальників, покупців, кредитних і фінансових органів) |

| Періодичність | · річний аналіз · квартальний аналіз · місячний аналіз · декадний аналіз · щоденний аналіз |

| Зміст і повнота досліджуваних питань | · повний аналіз · локальний аналіз · тематичний аналіз |

| Методи вивчення об'єкта | · комплектний аналіз · системний аналіз · порівняльний аналіз · суцільний аналіз · вибірковий аналіз |

| Ступінь автоматизації робіт | · аналіз з використанням ПЭВМ · аналіз без застосування ПЭВМ |

Метод економічного аналізу являє собою спосіб підходу до вивчення господарських процесів у їхньому плавному розвитку.

Характерними рисами методу економічного аналізу є: - визначення системи показників, що всебічно характеризують господарську діяльність організацій; - установлення співпідпорядкованості показників з виділенням сукупних результативних факторів і факторів (основних і другорядних), на них що впливають; - виявлення форми взаємозв”язку між факторами; - вибір прийомів і способів для вивчення взаємозв'язку; - кількісний вимір впливу факторів на сукупний показник.

Сукупність прийомів і способів, що застосовуються при вивченні господарських процесів, складає методику економічного аналізу.

Методика економічного аналізу базується на перетинанні трьох областей знань: економіки, статистики і математики.

До економічних методів аналізу відносять порівняння, угрупування, балансовий і графічний методи.

Статистичні методи містять у собі використання середніх і відносних величин, індексний метод, кореляційний і регресивний аналіз і ін.

Математичні методи можна розділити на три групи: економічні (матричні методи, теорія виробничих функцій, теорія міжгалузевого балансу); методи економічної кібернетики й оптимального програмування (лінійне, нелінійне, динамічне програмування); методи дослідження операцій і прийняття рішень (теорія графів, теорія ігор, теорія масового обслуговування).

2.2 Аналіз структури майна і ефективність використання оборотних активів підприємства.

Майновий стан - одна з найбільш важливих характеристик основної діяльності підприємства. Дана сторона економічної діяльності підприємства зазнає впливу з боку багатьох факторів, у числі яких знаходиться і такий, що визначається співвідношенням між необоротними і оборотними активами підприємства. У економічній літературі немає однозначного визначення, яким повинно бути це співвідношення, оскільки воно формується залежно від галузі, в якій функціонує підприємство, від стану ринку в країні загалом і конкретного ринку продукції, яку виготовляє підприємство, та деяких інших факторів.

Співвідношення у складі майна підприємства і джерелах його утворення на певний момент часу характеризує "Баланс" підприємства. У балансах показані розмір та структура майна підприємтсва, тобто дослівно "того, що діє", чим розпоряджається і що використовує підприємство у своїй операційній діяльності.

Порівняльний аналітичний баланс ЗАТ «Лагода» представлений в таблиці 2.1.

Таблиця 2.1 – Порівняльний аналітичний баланс ЗАТ «Лагода»

| Показники | Код Рядка | 2011 рік | 2012 рік | Зміни | |||||||

| Абс. вел., тис. грн. | Відн. вел., % | Абс. вел., тис. грн. | Відн. вел., % | В абс.вел тис.грн. | В структ. % | Темпи росту, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| АКТИВ | |||||||||||

| 1.Необоротні активи | |||||||||||

| Нематеріальні активи: |

|

|

|

|

|

|

|

| |||

| залишкова вартість | 010 | 1,30 | 0,01 | 1,30 | 0,01 | 0,00 | 0,00 | 100,0 | |||

| первісна вартість | 011 | 1,30 | 0,01 | 1,30 | 0,01 | 0,00 | 0,00 | 100,00 | |||

| Незавершене будівництво | 020 | 2985,10 | 25,00 | 222,80 | 23,26 | 237,70 | -1,74 | 107,96 | |||

| Основні засоби: |

|

|

|

|

|

|

|

| |||

| залишкова вартість | 030 | 2671,00 | 22,37 | 504,80 | 18,08 | -166,20 | -4,29 | 97,82 | |||

| первісна вартість | 031 | 4206,90 | 35,24 | 534,70 | 32,73 | 327,80 | -2,51 | 107,79 | |||

| Знос | 032 | 1535,90 | 12,86 | 029,90 | 14,65 | 494,00 | 1,79 | 132,16 | |||

| Довгострок фін інв: |

|

|

|

|

|

|

|

| |||

| в кап ін підприємств | 040 | 16,00 | 0,13 | 16,00 | 0,12 | 0,00 | -0,01 | 100,00 | |||

| ін фін інвестиціі | 045 | - | - | 5,70 | 0,04 | 5,70 | 0,04 | - | |||

| Усього за розділом 1 | 080 | 5673,40 | 47,52 | 750,60 | 41,50 | 77,20 | -6,02 | 101,36 | |||

| 1. Оборотні активи | |||||||||||

| Запаси: |

|

|

|

|

|

|

|

| |||

| виробничі запаси | 100 | 1338,60 | 11,21 | 1111,30 | 8,02 | -227,30 | -3,19 | 83,02 | |||

| твар на відгодівлі | 110 | 259,50 | 2,17 | 496,0 | 3,58 | 236,50 | 1,41 | 191,14 | |||

| незавершене виробн. | 120 | 440,30 | 3,69 | 96,80 | 0,70 | -343,50 | -2,99 | 21,99 | |||

| готова продукція | 130 | 873,80 | 7,32 | 2603,00 | 18,79 | 1729,2 | 11,47 | 297,89 | |||

| Товари | 140 | 35,40 | 0,30 | - | - | -35,40 | -0,30 | - | |||

| Дебітор. заборг. |

|

|

|

|

|

|

|

| |||

| чиста реалізац варт | 160 | 1488,50 | 12,47 | 1883,70 | 13,59 | 395,20 | 1,12 | 126,55 | |||

| первісна вартість | 161 | 1488,50 | 12,47 | 1883,70 | 13,59 | 395,20 | 1,12 | 126,55 | |||

| Дебіт. заборг. розрах |

|

|

|

|

|

|

|

| |||

| з бюджетом | 170 | - | - | 587,70 | 4,24 | 587,70 | 4,24 | - | |||

| за видан авансами | 180 | 56,40 | 0,47 | - | - | -56,40 | -0,47 | - | |||

| Інша дебітор. заборг. | 210 | 1667,90 | 13,97 | 1205,50 | 8,70 | -462,40 | -5,23 | 72,28 | |||

| Гр.кошти |

|

|

|

|

|

|

|

| |||

| в нац валюті | 230 | 104,10 | 0,87 | 120,50 | 0,87 | 16,40 | 0,00 | 115,75 | |||

| в іноз валюті | 240 | 1,00 | 0,01 | 1,20 | 0,01 | 0,20 | 0,00 | 120,00 | |||

| Усього за розділом 2 | 260 | 6265,50 | 52,48 | 8105,70 | 58,50 | 1840,20 | 6,02 | 129,37 | |||

| 3.Витрати майбутніх періодів | |||||||||||

| Баланс | 280 | 11938 | 100 | 13856 | 100 | 1917,40 | 0,00 | 116,06 | |||

| ПАСИВ | |||||||||||

| 1.Власний капітал | |||||||||||

| Статутний капітал | 300 | 20,00 | 0,17 | 20,00 | 0,14 | 0,00 | -0,03 | 100,00 | |||

| резервний капітал | 340 | 4325,40 | 36,23 | 5481,00 | 39,56 | 1155,60 | 3,33 | 126,72 | |||

| Нерозп прибуток | 350 | 1155,50 | 9,68 | 1989,00 | 14,35 | 833,50 | 4,67 | 172,13 | |||

| Усього за розділом 1 | 380 | 5500,90 | 46,08 | 7490,00 | 54,05 | 1989,10 | 7,97 | 136,16 | |||

| 2.Забезпечення наступних витрат і платежів | |||||||||||

| Цільове фінансув | 420 | - | - | 243,80 | 1,76 | 243,80 | 1,76 | - | |||

| Усього за розділом 2 | 430 | - | - | 243,80 | 1,76 | 243,80 | 1,76 | - | |||

| 3.Довгострокові зобовязання | |||||||||||

| Довгостр кред банк | 440 | 278,00 | 2,33 | 278,00 | 2,01 | 0,00 | -0,32 | 100,00 | |||

| Довгостр фін зобов | 450 | 2495,60 | 20,90 | 2397,40 | 17,30 | -98,2 | -3,60 | 96,07 | |||

| Усього за розділом 3 | 480 | 2773,60 | 23,23 | 2675,40 | 19,31 | -98,20 | -3,92 | 96,46 | |||

| 4.Поточні зобов’язання | |||||||||||

| Короткострок кр банків | 500 | 1090,20 | 9,13 | 1291,60 | 9,32 | 201,40 | 0,00 | 118,47 | |||

| кред заборг за т.р.п. | 530 | 1932,10 | 16,18 | 1756,50 | 12,68 | -175,60 | -0,03 | 90,91 | |||

| Поточні з-ння за розрахунками: |

|

|

|

|

|

|

|

| |||

| з бюджетом | 550 | 359,00 | 3,01 | 96,90 | 0,70 | -262,10 | -0,02 | 26,99 | |||

| зі страхування | 570 | 0,90 | 0,008 |

- | - | -0,90 | -,0001 | - | |||

| з оплати праці | 580 | 60,40 | 0,51 | 60,00 | 0,43 | -0,40 | -0,006 | 99,34 | |||

| Інш поточні зобов’язання | 610 | 221,80 | 1,86 | 242,10 | 1,75 | 20,30 | 0,00 | 109,34 | |||

| Усього за розділом 4 | 620 | 3664,40 | 30,69 | 3447,10 | 24,88 | -217,30 | -5,81 | 94,07 | |||

| 5.Доходт майбутніх періодів | |||||||||||

| Баланс | 640 | 11938,9 | 100 | 13856,3 | 100,00 | 1917,40 | 0,00 | 116,06 | |||

Складемо порівняльний аналітичний баланс з урахуванням особливостей складу кожного розділу активу і пасиву балансу для більш повного та точного аналізу фінансового стану підприємства (таблиця 2.2).

Таблиця 2.2 – Аналіз змін статей пасиву і активу балансу

| Показники | Код рядк | 2011 рік | 2012 рік | Зміни | ||||

| Абс. вел., тис.грн. | Відн. вел., % | Абс. вел., тис.грн. | Відн. вел.,% | В абс.вел тис.грн. | В структ. % | Темпи росту, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Необоротні активи | ||||||||

| Нематеріальні активи: |

|

|

|

|

|

|

|

|

| залишкова вартість | 010 | 1,30 | 0,02 | 1,30 | 0,02 | 0,00 | 0,00 | 100,00 |

| первісна вартість | 011 | 1,30 | 0,02 | 1,30 | 0,02 | 0,00 | 0,00 | 100,00 |

| Незавершене будівництво | 020 | 2985,10 | 52,60 | 3222,80 | 56,04 | 237,70 | 3,44 | 107,96 |

| Основні засоби: |

|

|

|

|

|

|

|

|

| залишкова вартість | 030 | 2671,00 | 47,08 | 2504,80 | 43,56 | -166,20 | -3,52 | 97,82 |

| первісна вартість | 031 | 4206,90 | 74,15 | 4534,70 | 78,86 | 327,80 | 4,71 | 107,79 |

| Знос | 032 | 1535,90 | 1535,9 | 2029,90 | 35,30 | 494,00 | 8,23 | 132,16 |

| Довгострок фін інв: |

|

|

|

|

|

|

|

|

| в кап ін підприємств | 040 | 16,00 | 0,28 | 16,00 | 0,28 | 0,00 | 0,00 | 100,00 |

| ін фін інвестиціі | 045 | - | - | 5,70 | 0,10 | 5,70 | 0,10 | - |

| Усього необоротних активів | 080 | 5673,40 | 100,00 | 5750,60 | 100,00 | 77,20 | 0,00 | 101,36 |

| Оборотні активи | ||||||||

| Запаси: |

|

|

|

|

|

|

|

|

| виробничі запаси | 100 | 1338,60 | 21,36 | 1111,30 | 13,71 | -227,30 | -7,69 | 83,02 |

| твар на відгодівлі | 110 | 259,50 | 4,14 | 496,0 | 6,12 | 236,50 | 1,98 | 191,14 |

| незавершене виробн | 120 | 440,30 | 7,03 | 96,80 | 1,19 | -343,50 | -5,84 | 21,99 |

| готова продукція | 130 | 873,80 | 13,95 | 2603,00 | 32,11 | 1729,2 | 18,16 | 297,89 |

| Товари | 140 | 35,40 | 0,56 | - | - | -35,40 | -0,56 | - |

| Дебітор. заборг. |

|

|

|

|

|

|

|

|

| чиста реалізац варт | 160 | 1488,50 | 23,75 | 1883,70 | 23,24 | 395,20 | -0,5 | 126,55 |

| первісна вартість | 161 | 1488,50 | 23,75 | 1883,70 | 23,24 | 395,20 | -0,5 | 126,55 |

| Дебіт. заборг. розрах |

|

|

|

|

|

|

|

|

| з бюджетом | 170 | - | - | 587,70 | 7,25 | 587,70 | 6,35 | - |

| за видан авансами | 180 | 56,40 | 0,90 | - | - | -56,40 | -0,90 | - |

| Інша дебітор. заборг. | 210 | 1667,90 | 26,62 | 1205,50 | 14,87 | -462,40 | -11,75 | 72,28 |

| Гр.кошти |

|

|

|

|

|

|

|

|

| в нац валюті | 230 | 104,10 | 1,66 | 120,50 | 1,49 | 16,40 | 0,17 | 115,75 |

| в іноз валюті | 240 | 1,00 | 0,12 | 1,20 | 0,01 | 0,20 | 0,11 | 120,00 |

| Усього оборотних активів | 260 | 6265,50 | 100,0 | 8105,70 | 100,0 | 1840,20 | 0,00 | 129,37 |

| Власний капітал | ||||||||

| Статутний капітал | 300 | 20,00 | 0,36 | 20,00 | 0,27 | 0,00 | -0,09 | 100,00 |

| резервний капітал | 340 | 4325,40 | 78,63 | 5481,00 | 73,18 | 1155,60 | -5,45 | 126,72 |

| Нерозп прибуток | 350 | 1155,50 | 21,01 | 1989,00 | 26,56 | 833,50 | 5,55 | 172,13 |

| Усього власного капіталу | 380 | 5500,90 | 100,00 | 7490,00 | 100,00 | 1989,10 | 0,00 | 136,16 |

| Забезпечення наступних витрат і платежів | ||||||||

| Цільове фінансув | 420 | - | - | 243,80 | 100,00 | 243,80 | 243,80 | - |

| Усього | 430 | - | - | 243,80 | 100,00 | 243,80 | 243,80 | - |

| Довгострокові зобов’язання | ||||||||

| Довгостр кред банк | 440 | 278,00 | 10,21 | 278,00 | 10,39 | 0,00 | 0,18 | 100,00 |

| Довгостр фін зобов | 450 | 2495,60 | 89,70 | 2397,40 | 89,61 | -98,2 | -0,09 | 96,07 |

| Ус довгостр зобов | 480 | 2773,60 | 100,00 | 2675,40 | 100,00 | -98,20 | 0,00 | 96,46 |

| Поточні зобов’язання | ||||||||

| Короткострок кр банків | 500 | 1090,20 | 29,75 | 1291,60 | 37,50 | 201,40 | 7,75 | 118,47 |

| кред заборг за т.р.п. | 530 | 1932,10 | 52,73 | 1756,50 | 50,96 | -175,60 | -1,77 | 90,91 |

| Поточні з-ння за розрахунками: |

|

|

|

|

|

|

|

|

| з бюджетом | 550 | 359,00 | 9,80 | 96,90 | 2,81 | -262,10 | -6,99 | 26,99 |

| зі страхування | 570 | 0,90 | 0,02 | - | - | -0,90 | -0,02 | - |

| з оплати праці | 580 | 60,40 | 1,65 | 60,00 | 1,74 | -0,40 | 0,09 | 99,34 |

| Інш поточні зобов’язання | 610 | 221,80 | 6,05 | 242,10 | 7,02 | 20,30 | 0,97 | 109,34 |

| Усього поточних зобов’язань | 620 | 3664,40 | 100,00 | 3447,10 | 100,00 | -217,30 | 0,00 | 94,07 |

За даними таблиці 2.1 видно, що вартість майна підприємства збільшилась на 16,06% або на 1917,40 тис. грн., що може свідчити про збільшення підприємством господарського обороту – що є позитивним для підприємства.

В структурі сукупних активів підприємства питому вагу займають майже порівну необоротні активи (41,50%) та оборотні активи (58,50%). Підприємство має важку структуру активів, що свідчить про значні накладні витрати та про високу чутливість до зміни виручки. При цьому треба зазначити, що в порівнянні з попереднім звітним періодом питома вага необоротних активів в майні підприємства знизилась на 6,02 %. Вартість оборотних активів виросла на 1840,20 тис. грн. (темп росту склав 129,37 %). При цьому доля їх в структурі активів підприємства збільшилась на 6,02 %. Такі зміни можуть бути наслідком сповільнення оборотності оборотних засобів, що є негативною тенденцією.

Як видно з таблиці 2.2, на початок звітного періоду найбільший вклад в формування оборотних активів внесла дебіторська заборгованість за послуги (51,27 %). На кінець року при збільшенні абсолютного значення заборгованості на 464,1 тис. грн. темп росту склав 114,45 %. Взагалі її доля в складі оборотних активів зменшилась на 5,92 % і складає 45,36 %. Питома вага грошових коштів та їх еквівалентів в структурі оборотних активів на початок року – 1,68 %, а на кінець звітного періоду дещо зменшилась і складає 1,50 %.

Структура активів з високою долею заборгованості та низькою долею грошових коштів може свідчити про проблеми, пов’язані з маркетинговою політикою підприємства, а також про переважно не грошовий характер розрахунків.

Досить значна частка в структурі оборотних активів належить виробничим запасам на початок періоду – 47,04 %. Це свідчить про спад активності підприємства , сповільнення оборотності оборотного капіталу, а на кінець року спостерігається їх збільшення: питома вага запасів зросла на 6,10 % і склала – 53,14 %, що не є позитивним.

Зобов’язання підприємства як на початок, так і на кінець звітного періоду майже на 30 % складались із поточних зобов’язань, що свідчить про нераціональну структуру балансу та про існування ризику втрати фінансової стабільності. На протязі звітного періоду сума зобов’язань зменшилась на 5,81 %. Поточні зобов’язання підприємства на початок періоду складалися в основному з кредиторської заборгованості за надані послуги (52,73 %), а на кінець року бачимо зменшення питомої ваги кредиторської заборгованості до 50,96 %. Довгострокові зобов’язання на початок року складали 23,23%, а вже на кінець зменшились до 19,31%.

Власний капітал на початок року в структурі пасивів складав 46,08 %. На кінець звітного періоду питома вага власного капіталу зросла на 7,97 % і склала 54,05 %.

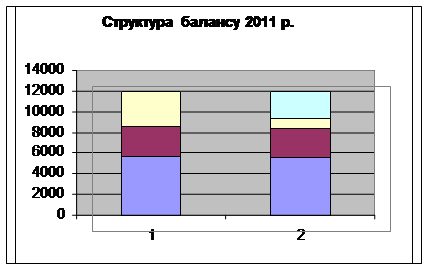

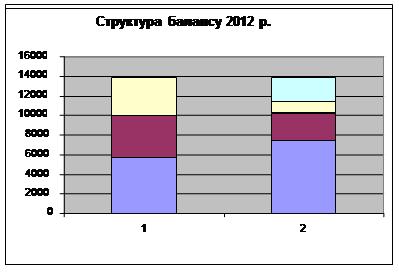

Для повного аналізу майнового стану підприємства необхідно побудувати діаграми фінансового стану. Графічне зображення діаграми по балансу наведено на рисунку 2.1 та 2.2.

Рисунок 2.1 – Діаграма фінансового стану підприємства за 2011 рік

Рисунок 2.2 – Діаграма фінансового стану підприємства за 2012 рік

На рисунку 2.1 та 2.2 зображені діаграми фінансового стану підприємства по балансу. Найбільш суму в активах займають необоротні активи, а в пасиві –власний капітал.

Загальний стан запасів і витрат, протягом двох періодів дещо змінився (11938,9 тис. грн. та 13856,3 тис. грн.).

Дата добавления: 2021-04-15; просмотров: 138; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!