Способы, используемые предприятием для обеспечения выполнения обязательств во внешнеторговых сделках

Для обеспечения выполнения зарубежными партнерами своих обязательств по внешнеторговым контрактам ОАО «Первый хлебокомбинат» активно использует такие способы обеспечения исполнения обязательств:

Неустойка (штраф, пеня). Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения договора. Таким образом, привлекательность неустойки по сравнению с возмещением убытков обусловливается тем, что в случае взыскания неустойки кредитор освобождается от обязанности доказывать наличие и размер убытков: размер неустойки заранее определяется в договоре или законе и не зависит от размера убытков. Из этого правила существует одно исключение: если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить и неустойку. В остальном же неустойке свойственны те же недостатки, что и возмещению убытков. Именно поэтому многие правоведы признают неустойку не способом обеспечения исполнения договора, а особой мерой гражданской ответственности.

Банковская гарантия – письменное обязательство банка-гаранта выплатить по требованию бенефициара (лицо, в пользу которого выдана гарантия) сумму денежных средств в случае невыполнения принципалом (лицом, по поручению которого выдана гарантия) обязательств, обеспеченных гарантией.

|

|

|

ВЫПОЛНЕНИЕ ВНЕШНЕТОРГОВЫХ СДЕЛОК

Транспортное обслуживание международных экономических связей

Транспортными документами при выполнении автомобильных перевозок грузов используемые в своей деятельности ОАО «Первый хлебокомбинат»:

путевой лист;

товарно-транспортная накладная;

международная товарно-транспортная накладная «CMR» (далее – CMR-накладная), составленная согласно Конвенции о договоре международной дорожной перевозки грузов (КДПГ), принятой в г. Женеве 19 мая 1956 года;

заказ-поручение;

иные документы в соответствии с законодательством.

Использование транспортного средства при выполнении автомобильной перевозки груза оформляется путевым листом.

Для выполнения автомобильной перевозки груза товарного характера оформляется товарно-транспортная накладная, а в случаях, предусмотренных Правилами автомобильных перевозок грузов, оформляются заказ-поручение или иные документы, определенные Правилами автомобильных перевозок грузов.

Выполнение автомобильной перевозки груза нетоварного характера оформляется путем внесения записи в путевой лист, а в случаях, предусмотренных Правилами автомобильных перевозок грузов, – иными транспортными документами, определенными Правилами автомобильных перевозок грузов.

|

|

|

Обязанности по составлению путевого листа возлагаются на автомобильного перевозчика, товарно-транспортной накладной – на грузоотправителя, заказа-поручения – на автомобильного перевозчика, если иное не установлено законодательными актами или соглашением сторон.

Если законодательством предусмотрена необходимость оформления грузосопроводительных документов (сертификата соответствия, ветеринарного и фитосанитарного сертификатов, сертификата происхождения товаров и т.п.), заказчик автомобильной перевозки груза обязан обеспечить предоставление таких документов, оформленных надлежащим образом, автомобильному перевозчику вместе с транспортным документом.

Автомобильный перевозчик не обязан проверять правильность оформления грузосопроводительных документов.

На автомобильного перевозчика возлагается обязанность возмещения убытков, понесенных заказчиком автомобильной перевозки груза в случае утери или ненадлежащего использования грузосопроводительных документов.

Анализ рентабельности продаж и факторов ее определяющих. Анализ прибыли предприятия

|

|

|

Хозяйственная деятельность ОАО «Первый хлебокомбинат» характеризуется результативными показателями предоставленными в Таблице 1.

Таблица 1 – Результативные показатели деятельности ОАО «Первый хлебокомбинат»

| Показатель | 2006 | 2007 | 2008 | 2007 к 2006, процентов | 2008 к 2007, процентов |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка, млн. рублей | 18796 | 22666 | 32160 | 120,6 | 141,9 |

| Себестоимость, млн. рублей | 15684 | 19137 | 26407 | 122,0 | 138,0 |

| Расходы на реализацию, млн. рублей | 2412 | 2692 | 4768 | 111,6 | 177,1 |

| Прибыль от реализации услуг, млн. рублей | 700 | 837 | 985 | 119,6 | 117,7 |

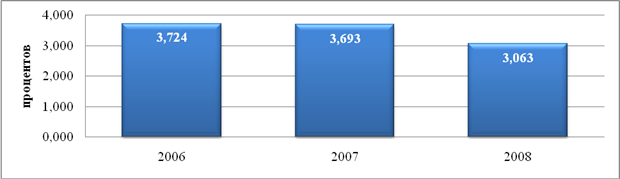

| Рентабельность продаж, процентов | 3,724 | 3,693 | 3,063 |

|

|

Как видно из Таблицы 1 предприятие имеет заметные проблемы с рентабельностью продаж. На Рисунке 1 приведена динамика рентабельности продаж за 2006 – 2008 гг.

Рисунок 1 – Динамика рентабельности продаж за 2006 – 2008 гг.

Снижение уровня рентабельности происходит на фоне повышения выручки от реализации продукции за период с 2006 по 2008 год на 71,1 процента, при этом прирост себестоимости реализованной продукции за указанный период составил всего лишь 68,4 процента. То есть прирост выручки идет опережающим темпом по сравнению с темпом прироста себестоимости. На Рисунке 2 приведено сравнение динамики выручки от реализации продукции и динамики себестоимости реализованной продукции за 2006 – 2008 гг.

|

|

|

Рисунок 2 – Сравнение динамики выручки от реализации продукции и динамики себестоимости реализованной продукции за 2006 – 2008 гг.

Судя по расходящимся в дальнейшем линиям тренда динамики выручки от реализации продукции и себестоимости реализованной продукции можно сделать вывод о том, что на предприятии весьма успешно реализуются меры по снижению себестоимости.

Вместе с тем, на размер прибыли от реализации продукции серьезное негативное воздействие оказывает избыточный рост расходов на реализацию. За 2008 год расходы на реализацию выросли по сравнению с 2006 годом на 97,7 процента. Динамика показателя «Расходы на реализацию» приведена на рисунке 3.

Рисунок 3 – Динамика расходов на реализацию за 2006 – 2008 гг.

Неконтролируемый рост расходов на реализацию серьезно повлиял на размер прибыли от реализации. Несмотря на то, в абсолютном значении рост прибыли в 2008 году по сравнению с 2007 годом составил 148 млн. рублей, темп прироста за 2008 год по отношению к 2007 году составил 117,7 процента, что на 1,9 процентных пункта ниже чем данный показатель 2007 года по отношению к 2006 году.

В целом при росте выручки в 2008 году по сравнению с 2006 годом на 71,1 процента, рост прибыли от реализации составил всего лишь 41,7 процента.

Динамика прибыли ОАО «Первый хлебокомбинат»приведена на Рисунке 4.

Рисунок 4 – Динамика прибыли ОАО «Первый хлебокомбинат»за 2006 – 2008 гг.

Дата добавления: 2020-01-07; просмотров: 165; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!