Классификация источников финансирования.

Источники финансирования

Собственные:

- Прибыль;

- Амортизация;

- Первоначальный капитал.

Заемные (образуют кредит.задолженность)

- Ссуды;

- Займы;

- Облигационный займы;

| Основные черты | Долговые обязательства | Выпуск акций |

| 1. объем финансирования | ограничен | не ограничен |

| 2. срок финансирования | ограничен | не ограничен |

| 3. вид платежей | % за кредит (фиксированная величина) | дивиденды (зависит от фин. результатов) |

| 4. финансовый риск | возрастает | не возрастает |

| 5. обеспеченье | обеспечен активами | не обеспечен |

| 6. порядок уплаты в случае банкротства | в первую очередь банку | в последнюю очередь акционерам |

| 7. цена или стоимость привлечения средств | относительно низкая | относительно высокая |

| 8. контроль за предприятием (управляемость) | контроль за предприятием не утрачивается | возможна потеря контроля |

Эффект финансового рычага.

Финансовый рычаг проявляется при использовании классических заемных средств (ссуды банка). Чем больше заемных средств, тем выше финансовый рычаг. Но это ещё не означает, что эффект от использ-ия заемных средств также будет выше. Эффект будет зависеть ещё и от соотношения средней расчетной ставки % и экономической рентаб-ти активов.

Для того, чтобы почувствовать эффект операционного рычага активов и пассивов баланса нужно скорректировать на величину кредиторской задолженности (т.е. вычесть ее).

|

|

|

Эффект финансового рычага – это наращение к рентабельности собственных средств осуществляемое благодаря исп-ию кредита несмотря на платность кредита.

Пример ЭФР с учетом налоговых изъятий:

ЭФР = К * Д * Пл. = К*(ЭР – СРСП)* ЗС/СС

К – коэффициент, учитывающий налоговые изъятия

Д – дифференциал

Д = ЭР – СРСП

ЭР – экономическая рентабельность

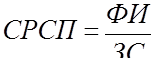

СРСП – средняя расчетная ставка процента

ФИ – финансовые издержки

ЗС – заемные средства

Пл. – плечо рычага

СС – собственные средства

РСС- рент-ть соб-х сред-в.

Можно найти такой уровень фин. рычага, к-й бы компенсировал налоговые изъятия за счет использ-ия заемных средств:

РССч = К *ЭР +ЭФР = РСС, тогда ЭФР = РСС – К*ЭР. Используя эту формулу можно определить безопасный объем заемных средств и возможные условия кредитования.

Выводы:

При наращивании заемных средств растет и плечо фин-го рычага, следов-но и ЭФР, что одновременно приводит к росту фин-х издержек по обслуживанию долга. Если новое заимствование средств приносит предприятию увеличение ЭФР, то такое заимствование выгодно. Фин. менеджер должен следить за состоянием дифференциала (не равен 0 или отрицателен). Риск кредитора выражен величиной дифференциала, чем больше дифференциал, тем меньше риск и наоборот. Использование формулы ЭФР можно определить безопасный объем ЗС, возможные условия кредитования, а также уровень ЗС при котором предприятие может компенсировать ЭФР налоговые изъятия.

|

|

|

99..Прибыль как источник собственных средств, факторы ее определяющие.

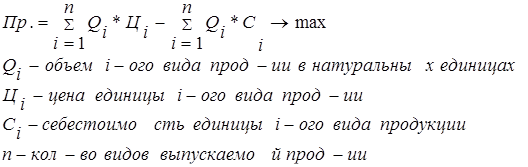

Прибыль – это полученный доход, уменьшенный на величину производственных расходов. Пр. = Д – Р

Доходы делятся:

1. доходы от реализации продукции (ВР)

2. доходы (выручка) от реализации имущества и имущ-ных прав (ВИМ,)

3. внереализационные доходы (ВНД.).

Д = ВР + ВИМ + ВНД

Расходы:

Все расходы должны быть обоснованы и документально подтверждены.

1. расходы, связанные с производством и реализацией продукции (себестоимость реализации продукции) (СР.)

2. расходы, связанные с реализацией имущества и имущ. прав (РИМ,)

3. внереализационные расходы (РВН,)

Р = СР + РИМ + РВН

Пр. = (ВР - СР) + (ВИМ - РИМ) + (ВНД - РВН)

Пр. = Пр. + ПИМ. + ПВН.

ПЧ. = П – налог на прибыль

Сколько составляющих в прибыли столько и факторов.

Факторы:

1. цена влияет на рост прибыли (чем больше цена, тем больше Пр)

|

|

|

2. себестоимость (чем ниже затраты, тем больше прибыль)

3. объем, это сложное влияние, которое рассматривается через эффект операционного рычага.

100..Эффект операционного (производственного) рычага.

Операционный рычаг «действует» при формировании текущей деятельности и опирается на соотношение постоянных затрат, связанных с производством и реализацией продукции, т.е. Се.

Суммарные затраты предприятия делятся на 2 категории:

1. переменные затраты (пропорциональные), т.е. изменяются пропорционально объему производства к ним относятся: сырье и материалы, зарплата рабочих, расходы на электроэнергию, транспортные расходы и т.д.

2. постоянные затраты не зависят от изменения объема производства (амортизационные отчисления, управленческие расходы, зарплата управленческого персонала, проценты за кредит, арендная плата, административные расходы и т.п.)

Любое изменение выручки от реализации продукции порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного (производственного) рычага. Это связано с тем, что при увеличении объема производства переменные затраты растут, а постоянные затраты остаются неизменными, суммарные затраты на единицу продукции снижается, следовательно, растет прибыль.

|

|

|

РРПВПерЗ = ВР – ПерЗ

РРПВПерЗ – результат от реализации после возмещения переменных затрат (марж. Пр, валовая прибыль, вклад на покрытие)

В практических расчетах для опр-ия силы воздействия операционного рычага применяются отношения РРПВПерЗ к прибыли:

Зная силу воздействия операционного рычага и планируемый прирост выручки от реализации продукции можно определить процент прироста прибыли:

∆ П = ∆ Вр * ОР – ф-ла для прогнозирования прироста прибыли

Сила воздействия операционного рычага рассчитывается для данной выручки от реализации продукции. При изменении выручки от реализации изменяется сила воздействия операционного рычага, изменяется удельный вес постоянных затрат в общем их объеме. Причем, чем выше удельный вес постоянных затрат в суммарных затратах, тем сильнее действует операционный рычаг, и наоборот.

Сила воздействия опер. рычага связана с предпринимательским риском. Чем больше операционный рычаг, тем больше предпринимательский риск (т.е. риск потерять прибыль).

Дата добавления: 2020-01-07; просмотров: 160; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!