Методика детерминированного факторного анализа

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых носит функциональный характер с результативным показателем, т.е. представлен в виде алгебраической суммы произведения и частного.

В детерминированном факторном анализе выделяют сл. виды факторных моделей:

1. аддитивная модель

У = А+В+С

У – результативный признак

А, В, С – факторы

Данная модель применяется, когда связь факторов с результативным показателем представлена в виде алгебраической суммы двух или нескольких факторов.

2. мультипликативная модель

У = А*В*С

Применяется только тогда, когда результативный показатель представлен произведением двух или более факторов.

3. кратная модель:

Применяется только тогда, когда результативный показатель представлен делением одного фактора на другой.

4. комбинированная (смешанная) модель

Анализ эффективности капитальных и финансовых вложений (инвестиционный анализ)

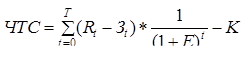

ЧТС (чистая текущая ст-ть) - это разность между суммой приведенного эффекта и суммой капитальных вложений.

t – шаг в расчете;

Rt – результаты на каждом шаге;

Зt – затраты на t шаге без учета капитальных затрат;

Е – норма дисконта;

К – сумма приведенных капитальных вложений.

Если ЧТС > 0, тогда проект прибыльный, если ЧТС < 0, тогда проект убыточный и нецелесообразный.

|

|

|

Абсолютная величина ЧТС зависит от нормы дисконта (чем больше Е, тем меньше ЧТС), от затрат и результата, от периода и капиталовложений, т.е. от внутренних параметров проекта.

«+» : Аддитивен во времени и пространстве (суммированный); Отражает прогнозную оценку изменения экономического потенциала

предприятия, в случае принятия проекта.

«-» : Абсолютный характер показателя; ЧТС нельзя использовать для сравнения проектов с разным объемом инвестиций; Показатель не информирует о сроке окупаемости инвестиций и о «резерве

безопасности».

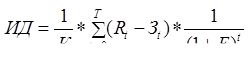

ИД (индекс доходности) - это отношение суммы приведенных эффектов к сумме приведенных капитальных вложений.

ЧТС > 0; ИД > 1

ЧТС<0; ИД<1, проект не эффективен

Характеристики ИД:

1. Индекс доходности характеризует доход на единицу затрат;

2. ИД используется для сравнения проектов различного масштаба, т.е. с разным объемом инвестиций;

3. Показатель используется, когда необходимо упорядочить независимые проекты для создания оптимального инвестиционного портфеля при ограничении общего объема инвестиций.

Срок окупаемости

Выбор формулы расчета срока окупаемости зависит от 2-х условий:

1. Требуется точность (учет или не учет фактора времени);

|

|

|

2. Равномерность распределения будущих доходов во времени.

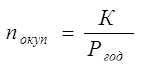

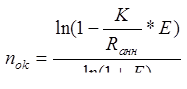

1) если точная оценка не требуется и доходы распределены по шагам равномерно, тогда используется формула упрощенного срока окупаемости.

К – объем инвестиций;

Ргод – ежегодный чистый доход.

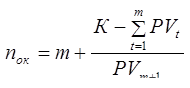

2) если доход распределен по шагам неравномерно и требуется точная оценка, тогда срок окупаемости определяется суммированием последовательных значений текущей стоимости доходов до тех пор, пока не будет получена сумма, равная (или больше) объему инвестирования.

т – полное число лет;

РVm+1 – следующий за т значение текущей стоимости.

3) Срок окупаемости аннуитета

Rанн –размер аннуитета;

Условие: срок окупаемости существует, если выполняется соотношение Rанн >Е*К

Ограничения показателя:

- Показатель не учитывает весь период функционирования инвестиций;

- На показатель не влияет результат реализации проекта, лежащий за пределами срока окупаемости;

- Показатель не делает различия между проектами с одинаковой суммой накопления доходов, но разным распределением по шагам расчета;

- Показатель не аддитивен.

|

|

|

Вывод: срок окупаемости нельзя использовать в качестве единственного критерия отбора проекта. Его можно использовать лишь в виде ограничения.

ВНД (Внутренняя норма доходности) - это норма дисконта, при которой сумма приведенных эффектов равна сумме приведенных капитальных вложений или это норма дисконта, при которой ЧТС = 0.

Применение показателя ВНД:

- Если проект финансируется за счет заемных средств, значение ВНД показывает верхнюю границу допустимого уровня банковской кредитной ставки, превышение которой делает проект убыточным.

- Положительная разность между значениями ВНД и принятой для анализа

нормой дисконта, характеризует устойчивость проекта. Чем больше эта разница, тем выше устойчивость проекта к будущим изменениям и тем больше свобода в выборе источников финансирования.

- Часто расчет ВНД применяется в качестве первого шага количественного

анализа инвестиций.

Расчет ВНД:

1. Метод подбора:

Рассчитывается ЧТС при разных нормах дисконта до тех пор, пока не будут найдены две нормы дисконта при которых:

- ЧТС имеет небольшое «+» значение (а)

- ЧТС имеет небольшое «-» значение (Ь)

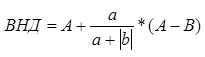

Рассчитывается ВНД по формуле:

|

|

|

А-норма дисконта, при которой ЧТС>0; В – норма дисконта, при которой ЧТС<0

2. Использование встроенной функции табличного редактора Excel . (ВСД)

ВНД зависит от: От капитальных вложений; От затрат; От внутренних параметров проекта; От результатов на каждом шаге.

«+» ВНД: информативность; показатель дает возможность оценить пределы, в которых может находиться норма дисконта.

«-» ВНД: трудность расчета; не определяется для неординарных проектов.

Выводы по 4-м показателям:

Показатели строятся на основе дисконтирования денежных потоков;

Предполагается, что доходы будущих периодов, их размеры и время поступления

известны;

Результаты сравнения зависят от выбора нормы дисконта, что приводит к

условности оценок;

Ни один из рассмотренных показателей сам по себе не является достаточным для принятия инвест. проекта, т.е. отражает эффективность со всех позиций;

Решение об инвестировании должно приниматься с учетом всех показателей и

интересов всех участников инвестиционного проекта;

Дата добавления: 2020-01-07; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!