ВИДЫ ЦЕННЫХ БУМАГ, ОБРАЩЕНИЕ С НИМИ, СТРАТЕГИИ.

Сколько можно взять дивидендов за прошедший месяц.

Дивиденды простыми словами - это прибыль от приобретенных акций компаний, которая периодически начисляется держателям бумаг по усмотрению ОАО. Поговорим, как начисляются и выплачиваются дивиденды. Сколько составляет прибыль по дивидендам. Выгодно ли их получать.

Дивиденды (лат. dividendum — подлежащее разделению) – прибыль акционерного общества или хозяйствующего субъекта, которая распределяется между акционерами или держателями бумаг в соответствии с долей принадлежащих им паев.

Распределяемая сумма рассчитывается после уплаты налогов, пополнения страховых и других резервов, отчисления в фонды и др.

Другими словами, дивиденд – это денежная сумма, получаемая за вклад в развитие компании, выраженный в полученных акциях общества (денежный дивиденд). Реже дивиденды выплачиваются имуществом компании или акциями.

Дивиденды можно получить как по обыкновенным, так и по привилегированным акциям.

КАК НАЧИСЛЯЮТСЯ ДИВИДЕНДЫ?

Акционерное общество (предприятие) в течение года получает прибыль от своей деятельности. Затем, собрание акционеров постановляет, какой процент от прибыли пустить на дивиденды (разделить между акционерами).

Именно из этих средств и выплачиваются дивиденды. Нужно помнить, что компания не обязана делать выплаты каждый год. Решение о выплате должно быть принято общим собранием акционеров.

|

|

|

А собрание зачастую решает, что куда выгоднее вложить деньги в дальнейшее развитие компании в надежде на будущие доходы.

Исключение составляют привилегированные акции, дивиденды по которым выплачиваются в любом случае (если только компания не разориться).

КАК ПРОИСХОДИТ ВЫПЛАТА ДИВИДЕНДОВ?

Сам порядок выплаты и размер выплачиваемых дивидендов определяются общим собранием акционеров. Размер дивидендов напрямую зависит от результата деятельности компании, от чистой прибыли, полученной после уплаты всех налогов и отраженной в годовой бухгалтерской отчетности.

По законодательству РФ дивиденды можно выплачивать и в середине года по итогам квартала, шести или девяти месяцев деятельности. Но на практике такой порядок не встречается. Наоборот, часто акционеры на собрании отказываются от распределения прибыли, образуя специальные фонды или реинвестируя прибыль на дальнейшую деятельность с целью повышения конкурентоспособности.

Дивиденды могут выплачиваться раз в год или чаще, называясь при этом промежуточными или финальными (т.е. ежегодными). Некоторые компании выплачивают стабильно дивиденды из года в год.

|

|

|

НАСКОЛЬКО ВЕЛИКА ПРИБЫЛЬ ДИВИДЕНДОВ?

В настоящее время в России дивидендная доходность (то есть отношение полученного дохода к цене акции) составляет в среднем 5%.

По сравнению с зарубежными показателями (где есть предприятия с очень высоким дивидендным доходом), это крайне мало. Поэтому в России едва ли не единственным способом заработка на акциях является «игра» на их курсе.

Тем не менее, привилегированные акции некоторых компаний в России также могут приносить приличный доход.

ЧТО ТАКОЕ ОБЛИГАЦИЯ?

Облигация (лат. obligato — обязательство) – один из видов ценных бумаг на предъявителя. Это обязательство заемщика вернуть заемные средства в определенный срок и с определенными процентами.

Фактически, продавая облигацию, государство или организация, берет кредит у покупателя, поэтому держатель данной ценной бумаги имеет право на ежегодное получение дохода в виде установленного процента. Особенностью облигации является то, что она должна быть выкуплена за время срока, определенного при ее выпуске.

В системе финансовых рынков облигации также называют бондами.

В ЧЕМ СОСТОИТ СУТЬ ОБЛИГАЦИЙ?

Суть облигаций похожа на кредит – так же дается определенная сумма в долг, и такие же запланированные доходы. Разница заключается в упрощении процедуры к новому кредитору и ненужности оформления залога. Вложение средств может быть сроком от 1 до 30 лет.

|

|

|

КАКИЕ ВИДЫ ОБЛИГАЦИЙ БЫВАЮТ?

По типу эмитента выделяют три вида облигаций: корпоративные, правительственные, муниципальные:

Корпоративные облигации являются обязательством предприятия или фирмы перед своими кредиторами, держателями облигации, о выплате долга и процентов по нему в определенные сроки.

Государственные и муниципальные облигации действуют аналогично корпоративным, меняется только должник.

По срокам погашения облигаций можно выделить:

краткосрочные (срок погашения составляет от 3-х до 12 месяцев);

среднесрочные (от 1 года до 5 лет);

долгосрочные (более 5 лет);

бессрочные.

По финансовому обеспечению облигации бывают:

Купонные – облигация, по которой выплачивается процент (то есть купон).

Безкупонные или дисконтные – облигации, по которым не предусмотрена выплата процентов, но выставляются такие облигации на рынок по заниженной цене.

Классические или необеспеченные – облигации, которые ничем не обеспечены, кроме кредитного рейтинга эмитента (предприятия или государства, которое выпускает облигации).

|

|

|

Обеспеченные – облигации, обеспеченные какой-то собственностью эмитента.

По типу дохода существуют следующие виды облигаций:

Дисконтные – не имеют купона, прибыль образуется за счет дисконта (разницы) между номинальной и текущей рыночной стоимостями. Номинальная цена фиксирована, поэтому, естественно, рыночная цена будет увеличиваться (а прибыль, соответственно, снижаться) по мере приближения даты погашения данной ценной бумаги. Дисконтные долговые бумаги имеют меньший объем торгов и распространенность, нежели следующий вид.

С фиксированной процентной ставкой – долговая ценная бумага, имеющая купонный доход по фиксированной процентной ставке. Выплаты по купону происходят преимущественно раз в 4 месяцев (иногда раз в 3 месяца, иногда периодичность выплат другая).

С плавающей процентной ставкой – долговая ценная бумага, имеющая переменный купон, размер которого привязан к определенным макроэкономических показателям, вроде ставок на другие ценные бумаги или ставке рефинансирования. Такие ценные бумаги выпускаются реже, нежели ценная бумага с фиксированной ставкой.

КАК ВЫПЛАЧИВАЕТСЯ ДОХОДНОСТЬ ОТ ОБЛИГАЦИЙ

Выплата доходности по облигациям зависит от ее типа. Так, по облигациям с фиксированной ставкой процента доход выплачивается в виде обозначенного процента в определенный промежуток (например, ежегодно, ежеквартально). Например, вы купили облигацию номиналом 1000 р. с годовой ставкой 8% на срок 5 лет. Очевидно, что ежегодный доход составит 80 р., а по истечении срока облигации, вы получите 400 р.

Облигации с плавающей ставкой привязаны к определенным финансовым показателям. Например, к ставке рефинансирования. При изменении данного показателя меняется и доходность по облигации. Например, вы купили облигацию номиналом на 1000 р. на три года, процент по которой равняется ставке рефинансирования +1%. Ставка рефинансирования менялась следующим образом: 1 год — 6%, 2 год — 7%, 3 год — 8%. Таким образом, доход по такой облигации составит 70+80+90=240 р.

Различают и облигации смешанного типа, по которым часть дохода выплачивается по фиксированной, другая — по плавающей ставке.

Другим видом облигаций с точки зрения выплаты доходности являются дисконтные облигации. По ним нет процентной ставки, а доход формируется за счет дисконта (ценовой разницы). Например, эмитент выпускает облигацию номиналом 2000 р., а продает их по 1000 р. Таким образом, ваша доходность при продаже облигации составит 1000 р.

ЧТО ТАКОЕ РЫНОК ОБЛИГАЦИЙ?

Государственные и корпоративные облигации находятся в свободном обращении на, так называемом, вторичном рынке ценных бумаг и процедура их покупки аналогична покупке акций.

На рынке облигаций существуют так называемые эшелоны: первый (голубые фишки), второй и третий эшелоны. Это условное разделение компаний по их размеру, устойчивости, надежности.

Соответственно, доходность облигаций из первого эшелона, так называемых «голубых фишек» (в России это Газпром, Роснефть, Сбербанк и др.), гораздо меньше, чем доходность облигаций второго или третьего эшелона, но и гарантии погашения облигаций (то есть возвращения долга) существенно выше.

В условиях глобального падения котировок на фондовых площадках и цен на сырьевые товары, внимание инвесторов все больше привлекает долговой рынок, динамика которого оказывает непосредственное влияние на изменение курсов валют на международном рынке FOREX. Для того чтобы понять механизм воздействия доходности государственных облигаций на котировки валют, необходимо обратиться к основам фундаментального анализа.

ГОСУДАРСТВЕННЫЙ КРЕДИТ И ДОХОДНОСТЬ ОБЛИГАЦИЙ

Деятельность любого государства в финансовой сфере характеризуется наличием дефицита, либо профицита бюджета. В первом случае расходы страны на различные цели превышают ее доходы в виде налогов или неналоговых платежей, что вынуждает использовать государственный кредит для того, чтобы покрыть разницу между ними.

Основной формой государственного кредита в настоящее время является выпуск государственных облигаций, средства от реализации которых идут на покрытие дефицита бюджета. Облигации, как правило, распространяются среди индивидуальных и институциональных инвесторов, желающих получить гарантированный доход. Изначально мало кто сомневается в том, что он будет выплачен, ведь гарантом выступает целое государство. Тем не менее, такие случаи бывали и с целью их недопущения международные рейтинговые агентства тщательно ранжируют страны по степени риска вложений в их кредитные продукты. При этом чем выше рейтинг, тем ниже процентная ставка по облигации, то есть по сути величина долга, которую государству придется возвращать.

Частные инвесторы ориентируются на размер доходности облигаций (r), под которой в упрощенном виде понимается отношение дохода (I) к курсовой стоимости (Pb):

Так как показатели цены облигаций и ее доходности являются обратными, то рост спроса на долговые ценные бумаги приводит к росту их котировок и, соответственно, к снижению доходности. И, наоборот, увеличение доходности свидетельствует о сокращении спроса.

НЕМЕЦКИЕ ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ

Если рассматривать европейский регион, то наиболее низким размером доходности облигаций обладают немецкие государственные облигации, что говорит о высоком доверии инвесторов к экономике Германии и, соответственно, о возможности страны использовать государственное кредитование с наименьшими для себя издержками.

Доходность немецких государственных облигаций в декабре 2011-мае 2012 гг., %

Как видно из рисунка, в последние несколько дней доходность немецких облигаций не превышает 1,5% и находится на уровне многомесячных минимумов. Это свидетельствует о нежелании инвесторов рисковать и вкладывать денежные средства в акции или валюты тех стран, Центральные банки которых использует более высокие процентные ставки. Именно поэтому на международном рынке FOREX особой популярностью в последнее время пользуются американский доллар и японская иена.

ИСПАНСКИЕ ГОС. ОБЛИГАЦИИ И ИХ ДОХОДНОСТЬ

Страны с более низким кредитным рейтингом вынуждены использовать займы под более высокую процентную ставку. Например, испанские облигации характеризуются доходностью, превышающей 6%.

Доходность испанских государственных облигаций в декабре 2011-мае 2012 гг., %

По мнению представителей правительства Испании, страна не сможет долго обслуживать свой государственный долг при существующих на рынке процентных ставках.

ЧТО ТАКОЕ ОБЫКНОВЕННЫЕ АКЦИИ?

Обыкновенные акции (англ. ordinary share) – ценные бумаги, позволяющие участвовать в процессе организационного управления компанией-эмитентом путем голосования на общем собрании акционеров, однако не дающие права получения фиксированного размера дивидендов.

КАКИЕ ВИДЫ ОБЫКНОВЕННЫХ АКЦИЙ БЫВАЮТ?

По типу различают следующие виды акций:

Голубые фишки или акции первого эшелона

Это акции наиболее известных и крупных эмитентов, компаний с наибольшей капитализацией. Эти акции имеют тенденцию к росту в долгосрочной перспективе. Важной отличительной чертой голубых фишек является их высокая ликвидность, т.е. возможность максимально быстро купить или продать акции. Ликвидность тесно связана с количеством акций в свободном обращении(free-float).Обычно, чем больше free-float, тем выше ликвидность акций и наоборот.

Понятие голубых фишек носит субъективный характер, нет четких критериев, которые определяли бы принадлежность акций компании к голубым фишкам.

Акции второго эшелона

Так обычно называют акции, которые не входят в список наиболее ликвидных, активно торгуемых бумаг на бирже. Понятие второго эшелона также носит субъективный характер.

СКОЛЬКО СТОИТ ОБЫКНОВЕННАЯ АКЦИЯ?

Обыкновенная акция может иметь различную стоимость:

Номинальная стоимость

Это стоимость акции, которая указана на самой акции при ее выпуске. Иногда такую стоимость называются нарицательной. Уставной капитал любой компании равен общей сумме выпущенных акций с номиналом. Номинальная стоимость обыкновенных акций всегда одинакова. Это не реальная стоимость акций. Но иногда ее используют для таких операций как: оценка пошлин, тарифов и комиссий на слаборазвитом фондовом рынке. При первичном IPO цена акции не должна быть ниже номинальной стоимости, обычно компании накручивают 10-30 процентов.

Эмиссионная стоимость

Это стоимость акции, по которой ее первоначально выпустили. Как правило эмиссионная стоимость почти всегда равна номинальной стоимости акции. Разница между эмиссионной и номинальной ценой – называется эмиссионной прибылью.

Рыночная стоимость

Это цена, которая складывается на фондовом рынке. Рыночный курс акций определяется на биржах, он отражает баланс спроса и предложения. На рыночную стоимость акций влияют множество факторов, например, макроэкономика стран, политика, техническая стоимость, центральные банки и инвестиционные фонды. Нужно запомнить одно — на фондовом рынке есть быки и медведи, первые скупают бумаги, вторые продают их. Ликвидность фондовых бирж – является главным фактором формирования цены. Как правило рыночная стоимость отражает ликвидационную.

Балансовая стоимость

Это стоимость всех активов компании на общую сумму выпущенных акций, которые находятся в обращении. Когда рыночная цена ниже балансовой, это как правило может быть будущим биржевого роста. Балансовую стоимость акций обычно проверяют аудиторы.

КАКИЕ ПРАВА ДАЮТ ОБЫКНОВЕННЫЕ АКЦИИ ВЛАДЕЛЬЦУ?

Право на получение дивидендов

Владельцы обыкновенных акций имеют право на получение части чистой прибыли компании пропорционально своему участию в собственном капитале в форме дивидендов. Однако их выплата не является обязательной для компании и зависит от решения совета директоров. Следует отметить, что владельцы привилегированных акций имеют первоочередное право на получение дивидендов, как правило, фиксированных. Другими словами, дивиденды по обыкновенным акциям выплачиваются после уплаты всех соответствующих налогов и твердого процента обладателям привилегированных акций. При этом процент прибыли, идущий на уплату дивидендов по обыкновенным акциям, может быть нулевым, то есть акционерное общество может принять решение не выплачивать дивиденды, исходя из общего состояния предприятия.

Право на получение части активов компании в случае ее ликвидации

Владельцы простых акций имеют право на получение части средств, вырученных от продажи активов компании, в случае ее ликвидации. При этом они занимают самое низкое место в иерархии прав, после держателей облигаций, кредиторов компании и владельцев привилегированных акций. Другими словами, владельцы обыкновенных акций не обязательно получат какие-либо выплаты в результате ликвидации компании, поскольку вырученных средств, например, может не хватить даже на выполнение обязательств перед кредиторами.

Право голоса

В отличии от привилегированных акций, обыкновенные дают их владельцам право голоса при назначении совета директоров и по другим фундаментальным вопросам, таким как внесение изменений в устав компании, слияние , продажа части активов, ликвидация. Следует отметить, что некоторые классы обыкновенных акций могут не иметь права голоса, что должно быть прописано в уставе и разрешено законодательством в данной юрисдикции.

Право на получение возмещения в случае слияния или поглощения компании

Если совет директоров и собрание акционеров одобряют решение о слиянии или поглощении компании, владельцы обыкновенных акций имеют право на компенсацию, которая может быть осуществлена в форме выкупа принадлежащих им акций, либо в форме акций новой компаний.

Право ликвидности

Владельцы обыкновенных акций имеют право продать их в любой момент времени на открытых торгах или путем частной сделки.

КАК ТОРГОВАТЬ ОБЫКНОВЕННЫМИ АКЦИЯМИ?

Обыкновенные акции позволяют долгое время получать высокий доход с не менее высоким риском. Если смотреть на статистику, то можно увидеть следующую картину: в среднем ежегодно обыкновенные акции приносят 11-12% от номинальной стоимости, что делает их лидерами среди других видов ценных бумаг. Данная акция способствует приросту капитала и прибыли, а также защищает от умеренной инфляции. В некоторых случаях даже программа поддержки небольшого учреждения берет базу с вложений в акции.

Так как доход от обыкновенных акций высокий, следовательно, и риск тоже высок. Риски непременно зависят от самой компании, поэтому способны меняться.

Если приобрести акции в знаменитой компании, работающей много лет, риск будет гораздо ниже. Если же приобрести акции в малоизвестной компании, риски значительно увеличатся. Если трейдер пользуется маржинальным счетом, он также сильно увеличивает леверидж в акции, однако это рекомендуется делать только трейдерам с большим опытом.

Технически, торговля обыкновенными акциями ничем не отличается от торговли валютами на форекс.

ГДЕ КУПИТЬ ОБЫКНОВЕННЫЕ АКЦИИ?

Самый распространенный способ приобрести обыкновенную акцию – у брокерской компании, которая предоставляет комплексное обслуживание. Для покупателя не существует определенного минимума, кроме цены за саму акцию. Однако большинство брокерских компаний требуют, чтобы клиент имел минимум 500 долларов для того, чтобы открыть счет.

ЧТО ТАКОЕ ПРИВИЛЕГИРОВАННЫЕ АКЦИИ?

Привилегированные акции (preferred stocks, preference shares) – особый вид акций с фиксированной суммой дивидендов по ним. В финансовой сфере для привилегированных акций также используется жаргонное слово «префы».

ЧЕМ ОТЛИЧАЮТСЯ ПРИВИЛЕГИРОВАННЫЕ АКЦИИ ОТ ОБЫЧНЫХ?

Преимущество привилегированных акций состоит в праве:

получать фиксированный доход или в виде процента от стоимости акций, или определенной суммы денег, выплачиваемых независимо от результатов деятельности корпораций;

на первоочередное получение дивидендов;

на приоритетное участие (после удовлетворения кредиторов — банков держателей облигаций) в распределении имущества корпорации при ее ликвидации;

на доплату, если размер дивидендов, выплачиваемых за обычными акциями, превышает размер дивидендов с привилегированными акциями.

Обладатели привилегированных акций зачастую не имеют права голоса на собрании акционеров, но в некоторых случаях владельцы таких акций все же могут участвовать в голосовании.

КАКИЕ ВИДЫ ПРИВИЛЕГИРОВАННЫХ АКЦИЙ БЫВАЮТ?

Существуют следующие виды привилегированных акций:

кумулятивные, которые имеют право накопления невыплаченных дивидендов, начисления их и выплаты, в следующем за пропущенным периодом;

некумулятивные, за которыми невыплаченные дивиденды не присоединяются к дивидендам следующих лет;

конвертированные, какие обмениваются на установленное количество обычных акций или облигаций данной корпорации;

неконвертированые, которые не могут изменять свой статус;

с долей участия, которые дают право держателям этих акций на получение дополнительных дивидендов сверх предусмотренных, если дивиденды за обычными акциями больше.

ЕСТЬ ЛИ У ПРИВИЛЕГИРОВАННЫХ АКЦИЙ НЕДОСТАТКИ?

Существуют и недостатки обладания привилегированными акциями:

Компания-эмитент может потребовать у акционера акции обратно без объяснения причин, при этом полностью компенсировав ущерб с интересом;

Зачастую привилегированные акции не дают права голоса.

ГДЕ КУПИТЬ ПРИВИЛЕГИРОВАННЫЕ АКЦИИ?

Большинство крупных компаний, в принципе, заинтересованы в том, чтобы продать свои активы как можно большему числу покупателей. И потому сейчас нет никаких проблем с тем, чтобы, например, приобрести привилегированные акции Сбербанка или Газпрома у многочисленных брокеров.

Можно как вариант задействовать публичные ресурсы одной из бирж, на которой торгуют соответствующими ценными бумагами крупных фирм в свободном обороте — например, ММВБ. К примеру, привилегированные акции Сбербанка имеют гарантированную доходность (порядка 4-5%) и сравнительно невысокую стоимость — около 50 рублей за одну штуку.

ЧТО ТАКОЕ ФЬЮЧЕРС?

Фьючерсы (фьючерсные контракты, от англ. futures) – это производная ценная бумага представляющая собой договор об установлении условий покупки или продажи стандартного количества определенного актива в определенный срок в будущем, по цене, установленной на момент совершения сделки.

Существует правило, по которому между определением условий сделки и ее исполнением должно проходить не менее двух рабочих дней, иначе сделка считается немедленной.

ЗАЧЕМ НУЖНЫ ФЬЮЧЕРСНЫЕ КОНТРАКТЫ?

У фьючерсов имеется три общих назначения:

самое главное назначение фьючерсов в целом — определить цену на инструмент.

Прикладное значение для игроков рынка может быть одним из двух (или комбинацией):

страховка от финансовых рисков, т.е. хеджирование (занимаются, в основном, реальные поставщики или потребители инструмента)

спекуляция для получения финансовой выгоды (занимаются опытные трейдеры и инвесторы)

КАКИЕ ПАРАМЕТРЫ ИМЕЕТ ФЬЮЧЕРС?

У любого фьючерса есть два основных параметра:

дата исполнения — т.е. определенная дата, в которую должна совершится сделка купли-продажи

инструмент — т.е. предмет контракта, будь то товар, сырье, ценные бумаги или валюта (в случае с валютой такой контракт называется форвардным)

Дополнительно существуют дополнительные параметры:

биржа, на которой продается данный фьючерс;

размер и единицу измерения (например, 100 баррелей);

единицу котировки контракта (например, долларов США за баррель);

размер маржи (т.е. суммы, которая вносится при подписании фьючерса и хранится для покрытия убытка, если таковой имеет место).

В ЧЕМ СОСТОИТ ОСОБЕННОСТЬ ФЬЮЧЕРСОВ?

Покупатель фьючерсного контракта (фьючерса) принимает обязательство купить актив, предусмотренный в контракте, в оговоренный срок. Продавец фьючерсного контракта принимает на себя обязательство продать данный актив в оговоренный срок.

Особенность фьючерса заключается в том, что при совершении данной сделки речь идет о стандартном количестве товара (носит название контракт или лот) и конкретном сроке (называется днем поставки). После истечения даты поставки, оговоренной фьючерсным контрактом, устанавливается следующая, и торги начинаются уже по новому контракту.

В связи с тем, что цена на фьючерс устанавливается в момент заключения сделки и не меняется до дня исполнения контракта (вне зависимости от того, каковы цены на актив, лежащий в основе фьючерса), фьючерсы часто используют продавцы для страхования собственных рисков при торговле различными инструментами и товарами, что называется хеджированием.

ТОРГОВЛЯ ФЬЮЧЕРСАМИ

Фьючерсные контракты особенно популярны среди трейдеров, извлекающих прибыль из колебаний биржевых цен, т.к. имеют ряд достоинств перед обычной торговлей акциями (а именно, низкая комиссия, повышенное плечо, порядок начисления курсовой разницы и др.). Самым ликвидным контрактом российского срочного рынка является фьючерс на индекс РТС.

БИРЖА ФЬЮЧЕРСОВ

В России срочный рынок представлен Московской биржей. В наличии срочной биржи обращаются фьючерсы на акции, облигации, сырьевые товары, энергоносители, валютные пары и индексы.

Самыми ликвидными инструментами являются:

Фьючерсы на акции

GAZR (Газпром)

SBRF (Сбербанк)

Фьючерсы на индексы

MIX (Московская биржа)

RTS (Российская торговая система)

Фьючерсы на товары

BR (Нефть марки BRENT)

GOLD (Золото)

Фьючерсы на валютные пары

Si (Доллар/Рубль)

Eu (Евро/Рубль)

Фьючерсы являются очень ликвидными, нестабильными и довольно рисковыми, поэтому начинающим инвесторам и трейдерам не стоит иметь с ними дело, не подготовившись должным образом.

ЧТО ТАКОЕ ВЕКСЕЛЬ?

Вексель (от нем. Wechsel — обмен) является ценной бумагой и представляет собой выполненное в письменном виде и строго установленной форме долговое обязательство. Владелец векселя, иначе – векселедержатель, обладает неоспоримым правом потребовать уплаты должником суммы, обозначенной в векселе после истечения указанного в векселе срока.

В ЧЕМ СУТЬ ВЕКСЕЛЯ?

Вексель, по сути – это долговая бумага. Он может быть представлен исключительно в документарной форме, то есть оформлен на бумаге согласно всем правилам. Вексель выпускается штучно, это неэмиссионная ценная бумага.

ЗАЧЕМ НУЖЕН ВЕКСЕЛЬ?

При совершении торговых операций в международных масштабах вексель выступает одним из основных элементов при расчетах и кредитовании.

В ЧЕМ ОТЛИЧИЕ ВЕКСЕЛЯ ОТ ОБЛИГАЦИИ?

Отличие векселя от облигации основывается на различиях, основанных на конкретных формах их существования как ценных бумаг:

облигация — по своей сути эмиссионная бумага, а вексель имеет более индивидуальный характер (хотя на рынке можно встретить и выпуски векселей крупными партиями);

эмиссия облигаций подлежит обязательной регистрации со стороны государства, а векселей — нет;

вексель может использоваться как платежно-расчетное средство, а расчеты с помощью облигаций не разрешаются;

облигация продается по договору купли-продажи, а вексель передается по приказу его владельца и т. д.

В отличие от акций и облигаций вексель может существовать только в документарной (бумажной) форме.

КАКИЕ ВИДЫ ВЕКСЕЛЕЙ БЫВАЮТ?

В настоящее время используются простые и переводные (тратты) виды векселей:

Простой вексель — это выписанный и подписанный лично должником финансовый документ.

Переводной вексель (тратта) — финансовый документ, выписанный и подписанный кредитором (трассантом), в виде приказа должнику (трассату) выплатить третьему лицу (ремитенту) сумму в обозначенные сроки.

КАКИЕ РЕКВИЗИТЫ У ВЕКСЕЛЯ?

Форма векселя определена Женевской Конвенцией о векселях 1930 года и предполагает наличие обязательных реквизитов:

наличие в текстовой части документа термина «вексель»;

наличие строгого обязательства (приказа) об уплате обозначенной суммы;

обозначение плательщика (первого держателя);

обозначение ремитента;

строго обозначенные место и срок выплаты;

место и дату оформления векселя;

подпись должника (векселедателя).

ЧТО ТАКОЕ ОПЦИОН?

Опцион (option, лат. optio — выбор, желание, усмотрение) — это стандартизированный договор, относящийся к так называемым деривативам или производным финансовым инструментам, по которому продавец предоставляет покупателю право, но не обязательство, купить оговоренный актив в течение определенного времени по оговоренной цене. При этом продавец опциона обязан совершить ответную противоположную сделку с активом в соответствии с условиями проданного опциона.

КАКИЕ ВИДЫ ОПЦИОНОВ СУЩЕСТВУЮТ?

Выделяют три вида опционов:

option call (на покупку) – опцион, дающий право купить актив по фиксированной цене;

option put (на продажу) – опцион, дающий право продать актив по фиксированной цене;

double option (двусторонний).

В зависимости от базисного актива и рынка обращения опционы могут быть биржевыми и небиржевыми:

товарные;

валютные опционы;

процентные;

опционы на индексы, на акции.

Еще одной важной характеристикой опционов является их стиль. Стиль может быть американским, европейским и азиатским.

Американский стиль опционов – опционный контракт может быть исполнен держателем на протяжении всего времени владения с момента покупки.

Европейский стиль опционов – опционный контракт может быть исполнен только по истечении срока жизни опциона.

Азиатский стиль опционов– опцион исполняется по средневзвешенной цене за весь период жизни опциона на протяжении всего времени с момента покупки.

При этом географическая привязка опциона не имеет значения, например, можно купить американский опцион на европейской бирже.

КАКАЯ ЦЕНА ОПЦИОНА?

Цена, определенная опционом именуется страйком. При этом в качестве актива может использоваться буквально любой финансовый инструмент: фьючерсы, акции, валюта и т. п.

Опцион не может действовать по времени бесконечно долго, поскольку для него назначается дата экспирации, т. е. дата вывода из обращения. По наступлению даты экспирации опцион либо исполняется на имеющихся условиях, либо прекращает свое действие.

Поскольку опцион по своей сути является услугой на финансовом рынке, то он должен быть определенным образом оплачен. Плата за опцион называется премией опциона и зависит как от условий соглашения, так и от складывающейся ситуации на рынке.

Чем большим будет разрыв между заложенным страйком и фактической ценой на рынке, тем большей будет премия опциона.

Соответственно, стоимость опциона может меняться с течением времени. Именно изменение стоимости опциона и привлекает к нему внимание, поскольку спекулятивные сделки с ним могут приносить ощутимую выгоду.

ЧЕМ ОПЦИОН ОТЛИЧАЕТСЯ ОТ ФЬЮЧЕРСА?

Как и опционы, фьючерсы представляют собой одну из разновидностей биржевых контрактов. Смысл фьючерсконого контракта заключается в том, что с его помощью тоже можно совершать торговые сделки с теми или иными активами. Причем ни одна из сторон, заключивших фьючерсное соглашение, никаких дополнительных платежей друг другу не делает, за исключением стоимости продаваемых активов.

Однако между фьючерсами и опционами существует решающее отличие. Данное отличие касается обязательств контрагентов касательно исполнения заключенного соглашения. Если фьючерсный контракт подразумевает его исполнение в обязательном порядке, то владелец опциона такими обязательствами не связан.

В зависимости от своей заинтересованности в совершении сделки, владелец опциона имеет право как совершить ее на оговоренных в контракте условиях, так и отказаться от подобного действия, если в данных условиях оно ему не покажется выгодным.

Использовать вариант с покупкой опционных контрактов разных типов по сделкам с одним и тем же активом далеко не всегда выгодно, поскольку в этом случае трейдер будет обязан выплатить комиссию по обеим операциям. Фьючерс же предполагает взимание комиссии лишь единожды.

ЧТО ТАКОЕ БИНАРНЫЕ ОПЦИОНЫ?

Среди всего разнообразия видов опционных контрактов особое место занимают бинарные опционы, чрезвычайно удобные для расширения портфеля своих активов.

Их особенностью является торговля опционами лишь с двумя вариантами результата сделки: либо проигрыш, либо выигрыш. Именно из-за наличия только двух вариантов сделок бинарные опционы и получили свое название.

Для получения прибыли от опционами бинарного типа от трейдера чаще всего требуется только предсказать общее направление движения рынка. Качественные и количественные факторы во внимание не принимаются.

ГДЕ МОЖНО КУПИТЬ ОПЦИОНЫ?

Опционная торговля получила наибольшее распространение в США, основные объемы торговли опционами проходят именно на американских биржах:

Чикагская товарная биржа (CME)

Американская фондовая биржа (AMEX)

Нью-Йоркская фондовая биржа (New York Stock Exchange)

Основная площадка для торговли опционами в Европе — Лондонская международная биржа финансовых фьючерсов и опционов опционами (LIFFE).

В России возможность торговать опционами предоставляет секция FORTS биржи РТС.

ДИВИДЕНДНЫЕ СТРАТЕГИИ – НЕСТАНДАРТНЫЙ ПОДХОД

Важная часть на пути к финансовой свободе и успешному достижению целей финансового плана – это инвестиции и работа по увеличению своего капитала на фондовом рынке.

Сейчас мы рассмотрим основные понятия фондового трейдинга и один из нестандартных вариантов получения прибыли.

АКЦИИ И ДОХОД ПО АКЦИЯМ — ДИВИДЕНДЫ

Самые известные ценные бумаги, представленные на фондовом рынке — это акции. Доход по акциям инвесторы традиционно получают двумя способами: за счет дивидендов и/или за счет изменения их курсовой стоимости. В данной статье давайте разберемся, как получить доход от так называемых дивидендных стратегий, т.е. стратегий, направленных на получение максимальных дивидендов.

ДИВИДЕНДНЫЕ СТРАТЕГИИ НА ФОНДОВОМ РЫНКЕ

О дивидендах у многих начинающих трейдеров, которые приходят на занятия с минимальными знаниями, полученными после небольшого количества прочтенных статей или книг на биржевую тематику, есть собственные теории. Порой приходится разрушать классическое представление пришедшие с развитых рынков: в России дивиденды чаще всего не более чем приятная мелочь, даже по самым популярным акциям. Локальные рекордные выплаты по дивидендам – не в счет, иногда компания делает их разово таковыми, например, в угоду государству, являющемуся её крупным акционером, и которому нужны средства для латания бюджетных дыр.

Если вы хотите зарабатывать на дивидендах – следует провести глобальную работу по изучению данного предмета всесторонне. Работу можно провести в двух направлениях:

— Первое, выбрать акции с планомерным ростом дивидендной доходности: информацию о дивидендной политике компании можно получить на сайте самой компании в разделе «акционерам и инвесторам». Прошлое добросовестное отношение к своим акционерам и поступательный рост чистой прибыли компании дает небольшой залог продолжения высоких выплат в будущем.

— Хотите, больших гарантий и больших прибылей – идите по иному пути: разработайте дивидендную стратегию. Цель этой стратегии – не собрать дивиденды, а вычислить по прошлой истории, как акции ведут себя под закрытие реестра, когда их выгодно купить, чтобы после не терпеть глобальные просадки, а можно безопасно от них избавиться.

ПРИМЕР ДИВИДЕНДНОЙ СТРАТЕГИИ

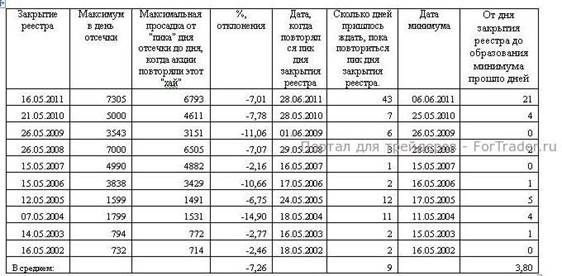

Приведу примитивный расчет, который доступен каждому, о том, как ведут себя акции после закрытия реестра. Закрытие реестра (отсечка) – день определения круга лиц, имеющих право на получение права голоса на собрании акционеров компании и на дивиденды. Данные по закрытиям реестров большинства компаний, собраниям акционеров, прошлому размеру дивидендов можно получить на любом популярном биржевом портале в специальном календаре. Узнать, как двигались бумаги до и после закрытия реестра, можно по графикам в торговом терминале, дающем доступ к электронным торгам.

Для анализа будут представлены бумаги ГМК «Норильский никель». Допустим, нам не повезло, и мы купили акции в день закрытия реестра по самой высокой цене дня. Когда примерно, учитывая показания старой истории, мы сможем их продать по хотя бы той же цене, но уже получив право на дивиденды?

Оказывается, в среднем всего 9 дней приходится ждать этого события, а среднее отклонение вниз акций за этот период бывает 7,26%. То есть по этим акциям не работает миф о майской коррекции и прочие суеверия связанные с дивидендами. Более того мы можем не покупать акции в день закрытия реестра, а попробовать поймать дно локального снижения. Среднее количество дней до образования минимума между пиком дня отсечки и его обновлением всего (3,8 дня).

Таблица 1. Дивидендная история акций ГМК «Норильский никель»

ДИВИДЕНДЫ — КАКИЕ БЫВАЮТ ОГРАНИЧЕНИЯ?

Каждый инвестор заинтересован в том, чтобы его дивидендная политика была успешной. Поэтому существуют факторы, которые определяют способ осуществления дивидендной политики и помогают выбрать наиболее эффективный.

Каждому инвестору необходимо знать, что существуют законодательные ограничения по выплате дивидендов. Например, ОАО не имеет права выплачивать дивиденды по акциям, пока оно не оплатило всю стоимость уставного капитала, не выкупило необходимых акций, а также, если стоимость активов компании меньше, чем размер ее уставного капитала. Поэтому, прежде чем вкладывать средства в ценные бумаги компании, нужно узнать, существуют ли в компании ограничения по выплате дивидендов.

СИТУАЦИОННЫЕ ОГРАНИЧЕНИЯ НА ВЫПЛАТУ ДИВИДЕНДОВ ПО АКЦИЯМ

Компания не будет выплачивать дивиденды также, если в предыдущем периоде имели место убытки . В этом случае вся полученная прибыль будет идти не на выплату дивидендов, а на погашение убытков. Также необходимо учитывать, имеются ли в компании ликвидные средства, то есть средства, которые способны быстро оборачиваться. К ним относятся, в первую очередь, денежные средства. Если у компании отсутствуют денежные средства в наличности на счету в банке или в кассе, значит, она не подготовлена к выплате дивидендов. Для того, чтобы оценить состояние ликвидных средств в компании, необходимо проанализировать ее отчет о движении денежных средств за последние 12 месяцев. В случае некоторой временной неликвидности активов компании, она может выплатить дивиденды по акциям, чтобы сохранить их рыночную стоимость.

Акция – это финансовый инструмент, регулярные выплаты по которому способны сохранить надежность компании в глазах инвесторов.

ОГРАНИЧЕНИЯ ПО КРЕДИТОСПОСОБНОСТИ КОМПАНИИ

Прежде чем вложить деньги в акции компании и быть уверенным в том, что дивиденды по ним будут выплачиваться с завидной регулярностью, необходимо не только проанализировать общее финансовое состояние компании и движение ее денежных средств, но и ее кредитную историю. При этом лучше всего сделать анализ структуры ее капитала, которая покажет, насколько предприятие способно выплатить кредит банку, если таковой будет иметь место быть.

Также необходимо обратить внимание на то, имеются ли у нее действующие кредиты (определяется по пассиву баланса), а также имеются ли у нее средства на то, чтобы своевременно их погасить. Это проверяется совокупностью строк баланса компании «Денежные средства», «Материалы» и других ликвидных активов. Если сумма ликвидных активов превышает сумму кредит, значит компания кредитоспособна и может своевременно выплачивать дивиденды. Однако, предпочтение лучше отдать компаниям, чья кредитная история кристально чиста.

ОГРАНИЧЕНИЯ ПО ИНВЕСТИЦИОННЫМ ВОЗМОЖНОСТЯМ В ВЫПЛАТЕ ДИВИДЕНДОВ

Многие компании испытывают некоторые затруднения при осуществлении своей деятельности и нуждаются поиске дополнительных финансовых источников. В этом случае они прибегают к инвестиционной политике, реинвестируя часть заработанных средств (чистую прибыль) в другие источники. В результате происходит ограничение дивидендных выплат. Подобная практика реинвестирования очень популярна среди компаний, стремящихся получить дополнительные денежные средства в силу своей относительной дешевизны и контроля за инвестиционной деятельностью.

В случае, если компания разочаровала инвестора своими платежеспособными возможностями, нечеткой дивидендной политикой, то он вправе продать ее акции и купить их у более надежной, с его точки зрения, компании. Однако, с финансовой точки зрения эти действия не являются выгодными (если только компания совсем банкрот), так как в экономике существует термин «капитализация». Это прирост денежных средств в связи с долговременностью осуществления инвестирования. Следовательно, продавая одни акции и покупая другие, инвестор теряет процент капитализации. Это выгодно в том случае, если процент капитализации ниже, чем выгода по приобретению новых акций. Акции и облигации — это ценные бумаги, которые предусматривают помимо дивидендного дохода еще один вид дохода — капитализацию.

Существуют также информационные ограничения в выплате дивидендов. Так как информация о компании тщательно анализируется и контролируется инвесторами, брокерами, аналитиками и другими агентами, степень стабильности дивидендных выплат является показателем успешности деятельности компании. Стабильность и надежность дивидендных выплат компании означает то, что ее акции будут котироваться на бирже по более высокой стоимости.

НАЛОГИ ДЛЯ ФОНДОВЫХ ТРЕЙДЕРОВ. ГЛАВНЫЕ АСПЕКТЫ РОССИЙСКОГО ЗАКОНОДАТЕЛЬСТВА

Работая на фондовом рынке и получая прибыль, все трейдеры обязаны платить налоги. Об особенностях их исчисления и поговорим в данной статье.

Очень часто новички задают вопрос о том, неужели с суммы биржевого счета придется заплатить огромный налог? Ни в коем случае! Двойное налогообложение в нашей стране запрещено. Удачливые биржевики платят налог на доходы физических лиц или НДФЛ исключительно с прибыли. Он составляет для физических лиц, являющимися резидентами страны, 13%, не являющимися резидентами, — 30%. Если доход получен не с разницы между покупкой и продажей бумаг на фондовом рынке, а в форме дивидендов по акциям, то в этом случае налог взимается со всей суммы дивидендов. Для резидентов — как физических, так и юридических лиц — он составит 9%, для нерезидентов 15%. Отмечу, что налогооблагаемую базу уменьшают все ваши издержки на ведение счета, а также средства, которые вы тратите, когда берете в долг деньги или бумаги.

НДФЛ УДЕРЖИВАЕТСЯ В ТРЕХ СЛУЧАЯХ

1. Если трейдер выводит денежные средства (с выводимой суммы) в течение года;

2. Если трейдер выводит ценные бумаги (с оценки выводимых ЦБ по цене приобретения);

3. По итогам отчетного периода (до 31 января).

Если вы работаете на фондовом рынке как физическое лицо, то вашим налоговым агентом является брокерская компания. Компания проведет расчет, уплатит с вашего счета налог, а вам представит отчет и необходимые справки.

НАЛОГОВЫЕ ИЗМЕНЕНИЯ ДЛЯ ТРЕЙДЕРОВ

Важно отметить, что с января 2010 года в налоговое законодательство был введен ряд изменений, которые следует учитывать. Теперь налог рассчитывается только по методу FIFO (first in, first out — «первым поступил, первым выбыл» — метод оценки (для целей налогообложения) портфеля ценных бумаг в порядке их поступления; т.е. подразумевается, что купленные раньше бумаги продаются первыми). Раньше был еще и метод ЛИФО (от английского last in, first out — «последним поступил, первым выбыл»). Но необходимость его использования отпала, так как теперь можно переносить убытки на следующий период.

Перенос убытков на следующий период — важнейшее новшество. Было обидно наблюдать, когда клиенты в 2008 году несли огромные потери. Тогда в панике они продавали акции, и в 2009 году их счет едва начинал восстанавливаться. А с них брали налог за прибыль нового периода. Это было явно несправедливо, ведь от начальной суммы счета некоторые трейдеры еще ничего не заработали, или даже не смогли её восстановить. Перенос убытка на будущее осуществляется в течение десяти лет, следующих за годом получения убытка. Убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет.

Важно отметить, что перенос убытков на будущее допускается только по операциям с ценными бумагами, обращающимися на Организованном рынке ценных бумаг. Для того, чтобы начать перенос, необходимо по окончании налогового периода предоставить налоговому органу декларации по форме 3-НДФЛ.

Наше налоговое законодательство непредсказуемо, поэтому не оттягивайте и фиксируйте убыток по окончании отчетного периода, своевременно подавая декларацию. Этот момент не прописан в кодексе и, возможно, в скором времени законодатели заострят на этом внимание. Но лучше подстраховаться.

Маленький нюанс: если в отчетном периоде у вас есть незакрытые сделки, неважно, «лонг» или «шорт», то налоговая база по ним будет рассчитываться только в том периоде, когда вы их закроете.

Налог на операции на фондовом рынке — это, увы, необходимое зло. Но хочется пожелать трейдерам, чтобы при неизменной ставке налоги у вас были огромными, а значит, прибыль была гораздо больше. По собственному опыту скажу, что с необходимостью уплаты налогов от биржевой деятельности стоит смириться. А то, пока будете думать, как их избежать, пропустите все интересные тренды.

ВО СКОЛЬКО ОБХОДИТСЯ ТРЕЙДИНГ ФЬЮЧЕРСАМИ И ОПЦИОНАМИ?

Оплату за сделки можно разделить на несколько частей. Первая – собственно, брокерская комиссия. Обычно она не превышает $5 за контракт в одну сторону, при активных торгах (более 1000 контрактов в месяц) может снижаться до $3.

Вторая – биржевые и регуляторные сборы, они составляют $0,3 — $2 на каждый контракт, в зависимости от конкретной биржи и контракта. Брокеры обычно не включают эти сборы в публикуемую комиссию. Третья – оплата торгового терминала, до $1 на каждый контракт при проведении сделки через терминал, либо фиксированная сумма в месяц, от $25 и выше.

Все списания будут проводиться с вашего торгового счета автоматически, не требуя от вас каких-либо дополнительных действий. В сумме покупка или продажа одного фьючерсного контракта должна обходиться вам не дороже $8, чаще около $6. Если учесть, что минимальный тик на большинстве фьючерсов эквивалентен $10-$15, все затраты по сделке отбиваются за 1-2 тика. Комиссии и сборы регулярно отражаются в отчетности по счету.

У некоторых брокеров практикуется также сбор за неактивность (например, если торговый счет не используется в течение квартала) – об этом нужно узнать отдельно. Кроме того, банки берут разовые платежи за пересылку средств в США и обратно, на это придется потратить до $50.

FOREX И ФОНДОВЫЙ РЫНОК

Форекс имеет ряд важных отличий от более известного рынка ценных бумаг или фондового рынка. Давайте посмотрим на разницу валютного рынка и фондовых площадок США.

1. Фондовые рынки работают только с 9.30 утра до 4 часов дня по нью-йоркскому времени. Вы не можете быть активным трейдером на нем, если работаете в дневное время в России.

Форекс работает круглосуточно, и вы всегда можете выбрать то время для трейдинга, которое наиболее удобно для вас.

2. На фондовом рынке торгуются акции тысяч компаний, и понять, почему именно сегодня акция какой-то конкретной компании будет или расти в цене или падать, очень сложно. Как и изучить их все. Даже выбрать несколько компаний для постоянного изучения из тысяч имеющихся – очень непростая задача.

На Форекс вы всегда имеете дело только с 5-6 основными мировыми валютами, оцениваемых в американском долларе. На их стоимость по отношению к американскому доллару и к друг к другу в намного большей степени влияют объективные экономические факторы, чем на акции конкретных компаний.

Понять эти экономические факторы проще. Это объективные показатели положения дел в экономике этих стран, которые общедоступны и регулярно публикуются в средствах массовой информации.

3. На фондовом рынке проблемные времена наступают для инвесторов тогда, когда экономическое положение в стране ухудшается и рынок все время падает, и в такой ситуации вы не можете на нем зарабатывать вообще, если не одалживаете деньги у брокера, чтобы играть на понижение. Как вы знаете, экономика развивается циклически, и периоды роста всегда сопровождаются периодами спада, который может длиться несколько лет.

На Форекс трейдеры зарабатывают, покупая те валюты, которые растут в цене, и продавая те валюты, которые падают в цене. Это главный принцип заработка на валютном рынке Форекс.

Что такое прибыль

Виды прибыли Российский бухгалтерский учет выделяет и принимает к целям налогообложения следующие виды прибыли: выручку; валовую; от продаж; до налогообложения; чистую. Европейская микроэкономика привносит в российскую практику еще два вида прибыли – маржинальную и операционную. Базовым показателем является выручка, т.к. она отражает первичный доход предприятия. Далее по уменьшению идет маржинальная (за вычетом переменных затрат), валовая (за вычетом себестоимости технологической), от продаж (за вычетом себестоимости полной), операционная (за вычетом прочих расходов с прибавлением прочих доходов и процентов к уплате), балансовая (за вычетом прочих расходов с прибавлением прочих доходов), чистая (за вычетом налогов). Как рассчитать прибыль предприятия Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где TR (total revenue) – выручка, руб.; P (price) – цена, руб.; Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где MP (marginal profit) – маржинальная прибыль, руб.; TR (total revenue) – выручка, руб.; VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где GP (gross profit) – валовая прибыль, руб.; TR (total revenue) – выручка, руб.; TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где RP (realization profit) – прибыль от реализации, руб.; TR (total revenue) – выручка, руб.; TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где BP (balanced profit) – балансовая прибыль, руб.; RP (realization profit) – прибыль от продаж, руб.; OR (other revenue) – прочий доход, руб.; OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где BP (balanced profit) – балансовая прибыль, руб.; PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где NP (net profit) – чистая прибыль, руб.; BP (balanced profit) – балансовая прибыль, руб.; T (taxes) – величина налоговой нагрузки, руб.

Как рассчитать прибыль за месяц через P&L

P&L (он же - отчет о прибыли и убытках, он же profit & loss report) входит в тройку самых главных финансовых отчетов для бизнеса. Вместе с ним в связке обычно идут отчет о движении денежных средств (cash flow) и баланс (balance sheet).

P&L составляется обычно по каждому месяцу и дает вам оперативную информацию о ваших доходах и расходах, а также показывает маржинальность бизнеса (в цифрах и процентах). Этот отчет вы будете постоянно видеть в отдельной закладке на рабочей панели вашего FourSoft Monitor.

Если говорить чуть подробнее, то P&L - это отчет, который отражает доходы и расходы компании по методу начисления, то есть "по актам". Это означает, что цифры в отчете появляются на основе факта отгрузки товара или подписания акта оказания услуг (а не на основе факта прихода денег от клиента).

Важно отметить, что этот отчет отражает только операции текущего бизнеса, которые ведут к получению либо прибыли, либо убытка. Например, если вы берете кредит, то тело кредита в таком отчете отражаться не будет, а проценты (как затрата) - будут. Также в этом отчете вы можете увидеть амортизацию (как основных материальных активов, среди них и обычные офисные компьютеры, так и нематериальных активов, если у компании есть торговые марки, лицензии, патенты, которые бухгалтер постепенно амортизирует).

Строго говоря, P&L не предназначен для анализа сумм налогов, которые необходимо уплатить, хотя собственник, понятное дело, хотел бы понимать, какие суммы необходимо зарезервировать для налоговой. Налоги будут появляться в P&L так часто, как бухгалтер будет их начислять. Бухгалтера небольших бизнесов начисляют налог зачастую тогда же, когда и платят. То есть, раз в квартал (если вы платите единый налог, то и начислите его один раз в квартал) или раз в год (если вы платите налог на прибыль предприятия). Тем не менее, по классике учета налоги можно начислять ежемесячно, а уплачивать согласно требований законодательства. Вопрос их регулярного начисления (чтобы вы регулярно, т.е. ежемесячно видели их в отчете на своей панели FourSoft Monitor) - это предмет уже предмет дискуссии между собственником и бухгалтером компании.

Механика подсчета прибыли через P&L

Способы составления p&l отчета о прибылях и убытках

В соответствии с международной практикой, отчет о прибылях и убытках может быть составлен двумя различными путями:

1) Брутто-отчет, в котором отражаются обороты Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

2) Нетто-отчет, в котором содержатся сальдо Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

Как Вы уже поняли, финансово-результатные счета предназначаются для отражения финансовых результатов деятельности компании. Положительные результаты — это доход и прибыль, а отрицательные результаты — это расход и убыток.

Российские модели построения отчета о прибылях и убытках

Российские стандарты предлагают два способа построения отчета о прибылях и убытках:

а) Промышленная модель — отчет о себестоимости произведенной продукции.

б) Торговая модель — отчет о продажах.

При использовании промышленной модели при расчете оборачиваемости можно использовать показатель себестоимости выпущенной за период готовой продукции, величина которой отличается от показателя себестоимости реализованной готовой продукции.

При использовании торговой модели расчет данного показателя можно произвести, используя формулу товарного баланса и данные бухгалтерского баланса и отчета о прибылях и убытках.

Виды деятельности, отражаемые в p&l отчете о прибылях и убытках

Каждое предприятие ведет деятельность в двух сферах, которые приносят ему доходы и на которые необходимо тратить ресурсы:

1. Основная деятельность — производство продукции, оказание услуг. Данная деятельность являлась основной целью создании компании для получения доходов.

2. Прочие виды деятельности — сопутствующие виды деятельности, связанные с другими источниками получения доходов и прибыли. Примерами данной деятельности являются арендные отношения, операции с ценными бумагами и валютой, продажа различных активов и т.д. (если, конечно, у данной компании основное направление деятельности не связано с приведенными примерами).

Принцип Парето в бизнесе

Закон Парето (принцип Парето, принцип 80/20) — эмпирическое правило, названное в честь экономиста и социолога Вильфредо Парето, в наиболее общем виде формулируется как «20 % усилий дают 80 % результата, а остальные 80 % усилий — лишь 20 % результата».

Формулировка и история возникновения принципа Парето Закон Парето гласит, что 20% затраченных усилий дают 80% результата и соответственно 80% усилий лишь 20% результата. Данная формулировка является наиболее общей, считается, что сам Парето (не стремясь вывести принцип) изложил его как: «80% капитала находится в руках 20% населения». Свое название данный закон получил в честь итальянского экономиста Вильфредо Парето, хотя сам Парето умер за 17 лет до первой его публикации, в справочнике Джозефа Джурана в 1951 году. По словам Джурана, данное эмпирическое правило он смог сформировать, опираясь на исследования Парето по распределению доходов Италии между ее населением. До сих пор не приведено научного обоснования выбранным пропорциям и цифрам (20/80), считается, что они могут меняться от ситуации к ситуации, главное чтобы соблюдался принцип неравенства влияния усилий на результат. Впервые правило было использовано на практике при создании RISC-процессоров. В IBM определили, что 80% времени производимые ими процессоры работают только с 20% команд и функций. В результате было решено предоставить приоритет именно этим 20% команд, что позволило упростить процессор и увеличить его быстродействие без наращивания вычислительных мощностей. Закон Парето для бизнеса Закон Парето в продажах и предпринимательстве позволил вывести следующие важные закономерности: Большая часть ресурсов бизнеса тратится на содержание неэффективных процессов и сотрудников; Поэтому чтобы получить дополнительные средства для расширения или модернизация предприятия, достаточно сохранить 80% его эффективности, избавившись при этом от ненужных процессов и работников. Большую часть прибыли приносит небольшая часть постоянных клиентов; Именно на этих клиентах нужно сосредоточить свое внимание маркетологам и работникам компании. Это не значит, что новые покупатели должны быть оставлены без внимания, но для удержания 20% постоянных клиентов можно использовать дополнительные бонусы, вроде акций, скидок или подарков. Большую часть необходимых функций предприятия выполняет небольшая часть работников; Выявите «рабочее ядро» компании – без каких должностей и людей предприятие не сможет выжить? Возможно, экономически выгоднее увеличить им оплату труда и перевести на них маловажные функции других рабочих, сократив последних? Используя данные принципы можно корректировать режим и порядок работы любого предприятия с целью получения максимальных результатов работы или освобождения ресурсной базы, необходимой для развития и расширения масштабов деятельности. Кроме того, сами сотрудники при выполнении обязательств могут использовать правило Парето, увеличивая тем самым свою продуктивность. Возможности использования в повседневной жизни Применять правило Парето можно практически в любой жизненной ситуации, достаточно помнить следующие правила: В любой деятельности следует выявить 20% действий, способных дать большую часть результата. То есть, выполняя работу, определяйте вначале наиболее важные процессы и выполняйте их, только потом переходите к «шлифовке» и доработке полученного результата. Нужно брать на себя только те обязанности, которые можно выполнять с максимальной эффективностью (то есть делать 80% работы при 20% своих усилий). Это позволяет уменьшить рабочую нагрузку и направить освободившееся время и силы в другое русло. Вместо того, чтобы довести до конца одно дело, можно «почти закончить» несколько дел, затрачивая аналогичное количество времени и сил. Работает только там, где «почти закончить» приемлемая стадия завершения результата, то есть не требуется качественная работа над мелкими деталями. Принцип хорошо работает только там, где нужно количество, а не качество. При работе со сложными задачами, требующими внимания ко всем деталям лучше от него отказаться. Закон Парето, к примеру, не применим к часовщику, ведь завершенный на 80% механизм не будет должным образом работать, законченное на 80% лечение не гарантирует избавление от болезни и т.д. Выводы В целом же закон Парето или принцип 80/20 демонстрирует неравномерность влияния тех или иных процессов на конечный результат. Практическое применение закона заключается в возможности выявления этих неравномерностей и оптимизации деятельности для получения максимального результата при минимальных усилиях. Однако изложенный принцип в законе Парето нельзя применять к сложным задачам, требующим внимания к деталям и полного завершения комплекса работ.

CVP-анализ: расчет маржинального дохода и точки безубыточности

Одним из эффективных методов стратегического анализа является CVP-анализ. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для выбора стратегии развития организации.

Одним из эффективных методов стратегического анализа является CVP-анализ (Cost-Volume-Profit; затраты-объем-прибыль). Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для выбора стратегии развития организации.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности:

Маржинальным доходом считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода

Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода. При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Определение размера прибыли

Использование CVP-анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами:

снизить цену продажи и соответственно увеличить объем реализации;

увеличить объем реализации и снизить уровень постоянных затрат;

пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, использование величины маржинального дохода предоставляет ключ к решению стратегических проблем, связанных с затратами и доходами предприятий.

Определение точки безубыточности

CVP-анализ на практике иногда называют анализом точки безубыточности. Точку безубыточности, при которой выручка и объем производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты—объем—прибыль».

Для определения точки безубыточности (порога рентабельности) методом уравнений используют следующую формулу:

Выручка — Переменные затраты — Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

Одним из эффективных методов стратегического анализа является CVP-анализ (Cost-Volume-Profit; затраты-объем-прибыль). Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для выбора стратегии развития организации.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности:

Маржинальным доходом считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода

Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода. При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Определение размера прибыли

Использование CVP-анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами:

снизить цену продажи и соответственно увеличить объем реализации;

увеличить объем реализации и снизить уровень постоянных затрат;

пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, использование величины маржинального дохода предоставляет ключ к решению стратегических проблем, связанных с затратами и доходами предприятий.

Определение точки безубыточности

CVP-анализ на практике иногда называют анализом точки безубыточности. Точку безубыточности, при которой выручка и объем производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты—объем—прибыль».

Для определения точки безубыточности (порога рентабельности) методом уравнений используют следующую формулу:

Выручка — Переменные затраты — Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу * Кол-во единиц) — (Переменные затраты на единицу * Кол-во единиц) — Постоянные затраты = Прибыль

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся следующими данными.

Таблица 1. Показатели швейного предприятия

| Показатели (в рублях) | Объем производства, 500 шт. | |

| Всего | На единицу | |

| Выручка от реализации | 375000 | 750 |

| Переменные затраты | 250000 | 500 |

| Маржинальный доход | 125000 | 250 |

| Постоянные затраты | 80000 | |

| Прибыль | 45000 | |

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

750х = 500х + 80000 + 0;250х = 80000; х = 320,

где х — точка безубыточности;

Как видно из приведенного примера, безубыточность реализации достигается при объеме 320 шт.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

750 * х = 750 * 320 = 240 000 руб.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по формуле:

Точка безубыточности (Q β) = Постоянные затраты (TFC) / Норма маржинального дохода (ТСМ β)

Как найти точку безубыточности? Рассмотрим этот вопрос на данных из предыдущего примера.

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей.

Находим величину маржинального дохода:

375 000 руб. — 250 000 руб. = 125 000 руб.

Вычисляем коэффициент маржинального дохода:

125 000 руб. / 375 000 руб. = 0,33.

Определяем точку безубыточности (пороговую выручку) в суммовом выражении:

80 000 руб. / 0,33 = 240 000 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении:

240 000 руб. / 750 руб. = 320 шт.

Определение маржинального запаса прочности

Показатель, характеризующий превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации, определяется формулой:

Маржинальный запас прочности = {[Фактическая выручка (TR) — Пороговая выручка (S β)] / Фактическая выручка (TR)} * 100

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для нашего примера маржинальный запас прочности составляет 36% [(375 000 — 240 000) / 375 000 х 100%]. Значение маржинального запаса прочности 36% показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее чем на 36%, то предприятие будет получать прибыль, если более чем на 36%, — окажется в убытке.

Определить цену продукции при безубыточной реализации можно по формуле:

Цена безубыточности = Пороговая выручка (S β) / Объем произведенной продукции в натуральном выражении (Q)

Для ответа воспользуемся данными нашего примера. В этом случае цена безубыточности единицы изделия равна 480 руб. (240 000 / 500 шт.) Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

— разбивка расходов на постоянные и переменные

Классификация затрат

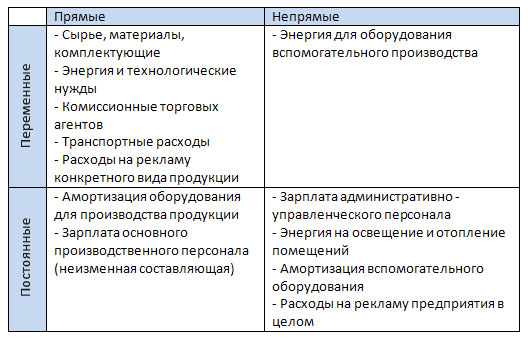

Наличие подробной информации о затратах дает возможность: установить цену изделий, услуг, оценить экономичность процессов, эффективность использования ресурсов отдельными подразделениями, значимость заказчиков с точки зрения их вклада в прибыль предприятия.

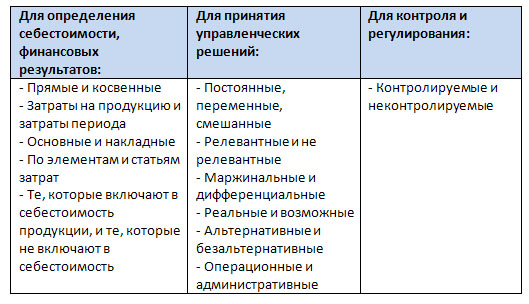

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:

Прямые затраты — это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

— сырьё и материалы

— комплектующие;

— основная заработная плата рабочих;

— другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

— отопление и освещение;

— оплату труда менеджеров;

— амортизация;

— другие.

Таблица 1.1. Классификация затрат по направлениям:

Затраты на продукцию — это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

— Прямые материалы;

— Прямая заработная плата;

— Покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции

Затраты периода — это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли. В затраты периода входят:

— Административные;

— Сбытовые;

— Маркетинговые;

— Амортизация зданий.

В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направление затрат непосредственно на производство конкретного вида продукции.

Элементы затрат:

— Материальные затраты;

— Затраты на оплату труда;

— Отчисления на социальные мероприятия;

— Амортизационные отчисления;

— Остальные затрат.

Для расчета себестоимости единицы определенного вида продукции используют классификацию по калькуляционным статьям расходов. Такой вид классификации отражают целевые направления использования ресурсов и конкретные затраты предприятия на изготовление и реализацию единицы определенного вида продукции.

Статьи затрат:

— Сырье и материалы;

— Отходы, которые возвращаются в производство;

— Полуфабрикаты и услуги;

— Топливо и энергия на технологические цели;

— Основная заработная плата производственных рабочих;

— Дополнительная заработная плата;

— Отчисления на социальное страхование;

— Специальные отчисления;

— Затраты на содержание и эксплуатацию оборудования;

— Общепроизводственные;

— Остальные.

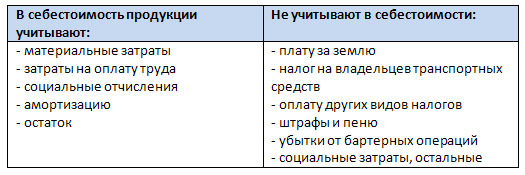

Кроме того, расходы можно классифицировать на те, которые включают в себестоимость, и те, которые не включают. По закону «О налогообложении прибыли предприятий»:

Классификация затрат для принятия управленческих решений предполагает такое их толкование:

Распределение затрат на постоянные и переменные осуществляется по признаку зависимости с изменением объема производства или продажи продукции.

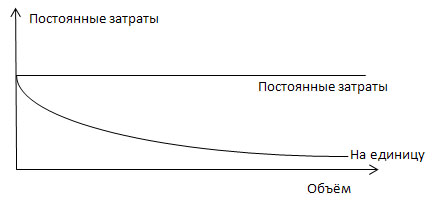

Постоянные затраты — это затраты, сумма которых не меняется при изменении объемов производства. Постоянные затраты предприятия есть даже тогда, когда временно не выпускает продукцию. К ним относятся:

— Амортизация;

— Арендная плата;

— Отопление;

— Освещение;

— Административные затраты.

Переменные — это затраты, общая сумма которых изменяется пропорционально изменению объемов производства. В них входят:

— Сырье и материалы;

— Комплектующие;

— Заработная плата производственных рабочих;

— Топливо и энергия на технологические нужды;

— Другие.

Пример распределения постоянных затрат (Таблица 1.2.)

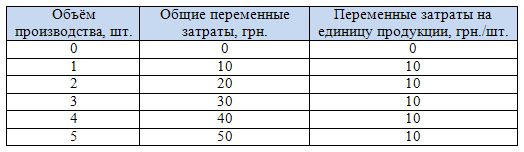

Рис. 1.1. Постоянные затраты на объем и на единицу продукции.

Пример распределения переменных затрат (Таблица 1.3.)

Рис. 1.2. Переменные затраты на объем и единицу продукции.

|

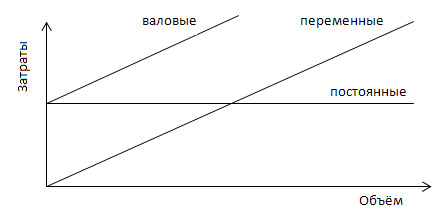

Сумма постоянных и переменных затрат составляет валовые затраты предприятия

Рис. 1.3. Валовые затраты на изготовление продукции

Кроме того валовые затраты на изготовление продукции можно разделить на операционные и дополнительно административные.

Таблица 1.4.

Соотношение прямых-косвенных и постоянных-переменных затрат на рис 1.4

К тому же у предприятия могут возникать затраты, которые трудно отнести полностью к постоянным или переменным. Такие затраты называются смешанными и их делят по специальным методам на постоянные и переменные.

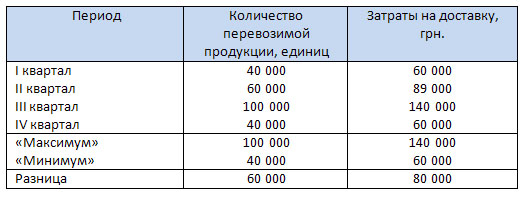

Пример. Предприятие производит и самостоятельно доставляет продукцию потребителям. Затраты на доставку являются смешанными и характеризуются следующими данными

Распределение смешанных затрат табл. 1.5

Разделение смешанных затрат на постоянные и смешанные осуществим методом «максимум-минимум». Для того определим максимум и минимум количества перевозимой продукции и затрат на ее доставку и определим разницу показателей. Далее найдем коэффициенты переменных затрат, а также долю постоянных затрат в их общей сумме.

Коэффициент смешанных затрат = 80000/60000 = 1,33

Доля постоянных затрат = максимальные затраты — минимальные затраты

140000 — (100000 * 1,33) = 7000

Кроме того, затраты согласно второму направлению классификации подразделяются на:

— Релевантные и нерелевантные;

— Маржинальные (предельные);

— Дифференциальные (приростные);v

— Альтернативные.

Нерелевантные затраты — это затраты предприятия независимо от принятия управленческого решения.

Релевантные — затраты, которые зависят от принятия управленческих решений.

Пример

Руководство предприятия стоит перед выбором: изготовить деталь на предприятии или купить? Себестоимость изготовления изделия составит:

Переменные затраты — 120

Постоянные — 20

Вместе — 140

Деталь можно купить за 125. Какое решение следует выбрать?

Цена поставщика — релевантные затраты

Постоянные затраты — нерелевантные