Структура активов предприятий в различных секторах гостиничного и санаторно-курортного комплекса

??????

Определение финансовой устойчивости страховой компании.

Определение финансовой устойчивости страховщиков

Оптимальные размеры тарифных ставок лежат в основе обеспечения финансовой устойчивости страховщика. Финансовая устойчивость характеризуется: дефицитом средств или превышением доходов над расходами.

Для определения степени вероятности дефицитности средств применяется коэффициент Коньшина:

, (5.1)

, (5.1)

где Кк – коэффициент Коньшина;

Т – средняя тарифная ставка по всему страховому портфелю;

n – число застрахованных объектов.

Коэффициент применим в тех случаях, когда страховой портфель состоит из объектов с примерно одинаковыми страховыми суммами. Чем ниже коэффициент, тем устойчивее страховая операция.

Пример.

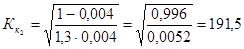

Рассчитать коэффициент Коньшина и выбрать наиболее устойчивую компанию. По страховой компании №1 количество договоров страхования – 800 тыс., средняя ставка с 1 руб. страховой суммы 0,003 руб.; по страховой компании №2 количество договоров – 1,3 млн. средняя ставка с 1 руб. суммы 0,004 руб. Критерием выбора наибольшей финансовой устойчивой компании является коэффициент Коньшина.

*  , (5.2)

, (5.2)

. (5.3)

. (5.3)

Первая компания значительно устойчивее, т.к.

Превышение доходов над расходами страховщика выражается в коэффициенте финансовой устойчивости страхового фонда:

|

|

|

, (5.4)

, (5.4)

где Д – сумма доходов страховщика за тарифный период;

З – сумма средств в резервных фондах;

Р – сумма расходов страховщика за период.

Чем выше коэффициент, тем устойчивее страховой фонд.

Хозяйственные субъекты, занимающиеся страхованием деятельности, должны иметь лицензию на ее осуществление. Для ее получения страховщик должен обладать оплаченным в денежной форме уставным капиталом в размерах, определенных законодательством.

Минимальный размер оплаченного уставного капитала на день подачи документов должен быть не менее 25000 минимальных размеров оплаты труда, при проведении видов страхования отличных от страхования жизни, и не менее 35 000 минимальных размеров оплаты труда при страховании жизни и иных видов страхования, и не менее 50000 МРОТ при проведении исключительно перестрахования.

в составе доходов значительную долю составляют суммы, полученные от инвестирования средств в ценные бумаги, недвижимость, другие предприятия и иные активы.

В связи с этим, размещение страховых резервов находится под жестким контролем государства. В соответствии с Правилами размещения страховых резервов от 16.03.95 №0202106, страховые резервы должны быть размещены на условиях платности, диверсификации, прибыльности и ликвидности.

|

|

|

Соответствие инвестиционной деятельности в части размещения страховых резервов определяется на основе расчета норматива соответствия:

, (5.7)

, (5.7)

где Ki = Bi ´ Hi;

Ki – коэффициент, соответствующий направлению вложений;

Bi – фактическая сумма вложений по i направлению;

Hi – нормативный коэффициент по i направлению.

n – количество направлений вложений;

Р – общая сумма страховых резервов.

Дата добавления: 2019-09-13; просмотров: 168; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!