Досягнення фінансової стійкості як умова ефективності діяльності банківської установи

У сучасних умовах низький рівень банківського менеджменту зумовлює погіршення надійності банківської діяльності і навіть банкрутство багатьох вітчизняних комерційних банків.

Специфіка управління комерційними банками країни така, що останні змушені працювати в умовах нестабільної економічної ситуації. Це відбивається на якості банківських продуктів і способах управління банківським портфелем. Серед факторів, що впливають на діяльність вітчизняних комерційних банків, слід виділити такі:

спад виробництва та нерентабельність багатьох підприємств - клієнтів банку;

інфляційні тенденції у грошово-кредитній сфері;

нерозвиненість фондового ринку;

значні коливання процентних ставок;

неплатежі з боку клієнтів банку та підприємств відносно один одного;

порушення фінансового законодавства;

відсутність повноцінної інформації про учасників ринку.

Разом з тим ефективне управління, що веде до успіху, допускає прогнозування та своєчасне передбачення можливих змін, пристосування до них і контроль за їх рухом. Акціонери, депоненти і працівники банку розраховують на такий рівень управління діяльністю банку, який зможе забезпечити безпеку фондів і заощаджень, а також прибутковість операцій. У зв’язку з цим поняття ефективного управління охоплює такі основні напрямки: стратегічне планування; маркетинг; управління технологічним розвитком; фінансовий контроль; підготовка кадрів. Розглянемо виділені напрямки докладніше.

Під стратегією комерційного банку розуміють вчення про найбільш ефективну його діяльність. Стратегічне планування - це розроблення поточних та перспективних планів і контроль за їх виконанням. Управління банком здійснюється на трьох основних рівнях: вищим керівництвом; керівниками філій і відділень; керівниками спеціалізованих функціональних відділів.

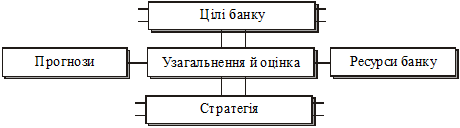

Планування являє собою вид діяльності, з допомогою якого банк визначає свою програму дій. Вироблення стратегії є кінцевим етапом планування і дає змогу найбільш повно використовувати наявні ресурси для досягнення намічених цілей з урахуванням прогнозних оцінок. Роль планування підвищується з посиленням конкурентної боротьби в банківській сфері. Схема організації планування подана на рис.2.3

Рис.2.3 Схема організації планування в комерційному банку

Оскільки банки є частиною економічної системи країни, важливо одержати прогноз розвитку економіки. Планування - це безупинний процес. У банку для управління цим процесом, як правило, створюється відповідний орган (у формі управління або відділу). Існують різні визначення поняття маркетингу. Так, Ф. Котлер дає таке визначення: “Маркетинг - вид людської діяльності, спрямованої на задоволення нужд і потреб за допомогою обміну” [172, с.47].

Таке формулювання, на наш погляд, є повним і всеосяжним, але стосовно банківської діяльності краще визначення, дане А.Д. Голубовичем, А.В. Ситніним і Б.Л. Хенкіним. Вони визначають маркетинг “як діяльність, пов’язану з визначенням потреб клієнтури банку, розробленням і впровадженням нових послуг і видів продуктів" [98, с.27].

Управління технологічним розвитком є найважливішою умовою забезпечення конкурентоспроможності і припускає насамперед широке впровадження інформаційних технологій у банківську справу й обслуговування клієнтів. Як справедливо відзначають А. Ліпис, Т. Маршалл, Я. Лінкер, “електронні банківські послуги є інструментами усієї банківської системи, що динамічно розвиваються” [325, с.11]. Інформаційні технології являють собою реальні можливості для полегшення й удосконалювання трудомістких процедур виконання фінансових операцій.

Під фінансовим контролем комерційного банку звичайно розуміють: контроль НБУ, внутрішній контроль і контролюючу роль законодавства.

Процес планування перспективних напрямків у діяльності банку має поєднуватись з процесом підготовки персоналу. Загальновідомо, що витрати на освіту є найвигіднішим розміщенням капіталу. Існують три основні напрямки підготовки персоналу з техніки банківських операцій:

у межах інституції (вивчення загальних основ банківської справи);

внутрішньобанківська діяльність з підвищення кваліфікації;

стажування в межах країни і за кордоном.

Важливою формою підготовки персоналу є проведення навчальних семінарів для ознайомлення з новими елементами банківської стратегії, що веде до диференціації продуктів і послуг і, як наслідок, до зниження витрат.д.еякі фахівці вважають, що великі комерційні банки “здатні створити свої власні школи (академії) зі спеціальною невеликою адміністрацією і штатом викладачів, у тому числі викладачів-сумісників із цих же кредитних установ" [47, с.33].

Банківська практика знає два основні підходи до оцінки діяльності комерційних банків. Перший з них передбачає аналіз системи показників досліджуваного банку і порівняння їх з аналогічними показниками першокласних банків. Другий підхід базується на проведенні рейтингової оцінки.

Важливо не тільки здійснити внутрішній аналіз діяльності банку, а й порівняти результати його роботи з результатами роботи інших банків, тобто провести рейтингову оцінку. Рейтинг банків - це система оцінки банківської діяльності, що заснована на фінансових показниках і даних балансу банку. Відомі такі методичні підходи до побудови рейтингів: індексний метод, номерна система і бальний підхід.

На наш погляд, найбільш узагальнену оцінку фінансового стану комерційного банку дає система рейтингу банку CAMEL.

Таким чином, за допомогою системи рейтингу CAMEL можна судити про фінансовий стан кредитної установи, її становище серед інших банків. В умовах глобалізації банківської діяльності дедалі більше вітчизняних комерційних банків виходять на міжнародні фінансові ринки для проведення своїх операцій. При цьому їх діяльність стає все тісніше взаємозв’язаною з діяльністю зарубіжних банків. Це обумовлює необхідність вивчення можливості використання наведених методів та підходів до оцінки надійності та стійкості комерційних банків країни. Позитивною якістю системи CAMEL є те, що вона враховує рекомендації Базельської угоди. Насамперед це стосується поділу капіталу банку на основний та додатковий залежно від його мінливості, зважування активів за ступенем ризику і визначення на цій основі відносних показників оцінки достатності капіталу.

Можливість застосування цієї методики в Україні визначається тим, що по-перше, розрахунок її показників базується на даних балансу комерційного банку, а по-друге, в показниках оцінки достатності капіталу українських банків використовуються рекомендації Базельської угоди, які також покладені в основу системи CAMEL. Але в умовах України поки що неможливе повноцінне використання наведених принципів і методів аналізу. Передусім це пов’язано з тим, що в нашій країні відсутні відповідні експертні установи, які б на професійному рівні здійснювали збір, узагальнення, систематизацію і публікацію матеріалів, котрі відображають діяльність комерційних банків. Деякі показники, які використовують у міжнародній практиці, не досить пристосовані для українських банків. Так, особливості формування початкового капіталу вітчизняними банками, структура сукупного капіталу, особливості побудови балансу і склад його окремих статей, інфляційні процеси, недостатність відповідних фондів кредитних ризиків - все це не дає змоги використовувати цю методику без адаптації до умов перехідної економіки України. У зв’язку з цим необхідне створення власної системи рейтингової оцінки комерційних банків на національному рівні з використанням зарубіжного досвіду.

1.3 Система показників для оцінки фінансового стану банку

1.3 Система показників для оцінки фінансового стану банку

Стійкий фінансовий стан банку формується в процесі всієї його комерційної діяльності. Тому оцінку фінансового стану можна об’єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують становище банку.

Показники оцінки фінансового стану банку мають бути такими, щоб усі ті, хто пов’язаний із банком економними відносинами, могли одержати відповідь на запитання, наскільки надійний банк як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з банком. У кожного з партнерів банку - акціонерів, інших банків, клієнтів, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожен партнер зміг зробити вибір, виходячи з власних інтересів.

Зрозуміло, що в доброму фінансовому стані заінтересований передовсім сам банк. Однак добрий фінансовий стан будь-якого банку формується в процесі його взаємовідносин з акціонерами, іншими банками, клієнтами та рядом інших юридичних та фізичних осіб. З іншого боку, безпосередньо від банку залежить міра його економічної привабливості для всіх перерахованих вище осіб, що завжди мають можливість вибору між багатьма іншими банками, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінансовий стан банку, оскільки від його поліпшення залежить економічна перспектива самого банку. Огляд методичної літератури з аналізу банківської діяльності та знайомство з діючою практикою свідчить, що сьогодні не існує єдиної системи показників, яка б в узагальнюючому вигляді характеризувала фінансовий стан банку. Кожний банк використовує самостійно розроблені методики, що включають в себе різні показники, які часто суттєво відрізняються.

Більшість методик поєднує чотири групи показників, що дають можливість оцінити фінансовий стан банку виходячи із:

оцінки фінансової стійкості;

оцінки ділової активності;

оцінки ліквідності;

оцінки ефективності управління.

Дата добавления: 2019-09-02; просмотров: 146; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!