Исчисление налогов субъектов малого бизнеса, применяющих специальные налоговые режимы

Виды специальных налоговых режимов (далее СНР) СНР для субъектов малого бизнеса: На основе упрощенной декларации; На основе патента; С использованием фиксированного вычета. СНР для крестьянских или фермерских хозяйств; СНР для производителей сельскохозяйственной продукции, продукции аквакультуры и сельскохозяйственных кооперативов. СНР для субъектов малого бизнеса Не вправе применять СНР для субъектов малого бизнеса налогоплательщики, осуществляющие следующие виды деятельности: Производство подакцизных товаров; Хранение и оптовая реализация подакцизных товаров; Реализация бензина, дизельного топлива, мазута; Организация и проведение лотерей; Недропользователи; Сбор и прием стеклопосуды; Консультационные услуги; Деятельность в области бухгалтерского учета и аудита и т.д.

СНР на основе патента СНР на основе патента применяют индивидуальные предприниматели, которые: не используют труд наемных работников; предельный доход за год не превышает 3 528 МРП ( до 31.12.2018 года 300 МЗП). ИП рассчитывают свои налоговые обязательства в форме 911.00 «Расчет стоимости патента». Форма сдается на предстоящий налоговый период - календарный год. Стоимость патента складывается из подлежащих к уплате индивидуального подоходного налога и социальных платежей. Индивидуальный подоходный налог исчисляется путем применения ставки налога к объекту налогообложения (Доход): 2% для деятельности в сфере торговли (торговля по безналичному расчету 1%); 1% для деятельности за исключением торговли. Уплата стоимости патента производится до представления расчета. Если сумма фактически полученного дохода за период превысит размер дохода, указанного в расчете, ИП представляет дополнительный расчет на сумму превышения и производит оплату налогов с этой суммы. Исчисление стоимости патента до 2018 года До 2018 года в соответствии со статьей 432 Налогового Кодекса РК от 10 декабря 2008 года № 99-IV применялся следующий порядок исчисления стоимости патента: к заявленному доходу применялась ставка 2%: ½ за индивидуальный подоходный налог; ½ за социальный налог.

Экономический анализ и анализ финансовой отчетности

Анализ состояния и использования основных средств

Основные производственные средства ТОО «Toyota Financial Services Kazakhstan» - один из важнейших факторов любого предприятия их состояния и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

ОС-это совокупность материально вещественных ценностей действующих в неизменной форме в течении длительного времени.

Они подразделяются на:

1)производственные(здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства)

2)непроизводственные(не участвуют в процессе создания продукции)

ОПС-пополняются за счет капитальных вложений.

При анализе ОС ТОО «Toyota Financial Services Kazakhstan» основными задачи являются:

1)Оценка структуры динамики ОС

2)Воспроизводство ОС

3)Эффективное использование ОС

Для анализа качества состояния ОПФ предприятия рассчитываются такие показатели:

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1. Коэффициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

Так же для анализа эффективного использования ОПФ используются:

1)

ФО, показывает сколько продукции получает с каждого тенге вложенного в ОПФ. Рост ФО свидетельствует об интенсивном развитии предприятия за счет введения нового оборудования, рационального использования ОС.

2)

Данный показатель является обратным ФО. ОН отражает ст-ть ОПФ, приходящих на 1 тенге стоимости произведенной продукции . Снижение ФЕ характеризует экономию труда. На величину изменений Фе оказывают влияние такие факторы ,как сменность работы.

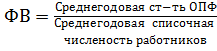

3)

ФВ-показывает долю стоимости ОС на каждого работающего. Рост показателя свидетельствует о повышении уровня оснащенности труда ОС.

4)

R(ОПФ)- характеризует величину прибыли на 1 тенге среднегодовой стоимости ОС. Рост показателя рентабельности свидетельствует о повышении уровня эффективности использования ОС в процессе функционирования.

Помимо физического износа ОФ, и в первую очередь производственное оборудование ,изнашивается морально, т.е. устаревают раньше , чем наступает его полный физический износ поэтому организация должна постоянно заботиться о своевременной замене или модернизации оборудования и внедрения новых технологических средств.

Анализ оборотных средств

Финансовая деятельность ТОО «Toyota Financial Services Kazakhstan» предполагает постоянный контроль состояния оборотных средств предприятия и оценку эффективности их использования.

Это обусловленном тем ,что главным источником ТОО «Toyota Financial Services Kazakhstan» является достаточно полное использование оборотных средств , со своевременным их обновлением и модернизаций.

Оборотные средства предприятия - это совокупность материальных и денежных ценностей предприятия, которые находятся в постоянном кругообороте, меняют свою натуральную форму в течении одного производственного цикла и полностью переносят свою стоимость на произведенную продукцию.

Оборотные средства ТОО «Toyota Financial Services Kazakhstan» оказывают непосредственно влияния на ликвидность и платёжеспособности предприятия.

Основными показателями эффективности использования оборотных средств являются:

*Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за рассматриваемый период.

Где: В-выручка, ОС – оборотные средства

*Длительность одного оборота в днях показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции.

Где: Коб - коэффициент оборачиваемости оборотных средств,

Д– число дней в рассматриваемом периоде, дни (365).

*Коэффициент загрузки средств в обороте , обратный коэффициенту оборачиваемости.

Анализ трудовых ресурсов

Основная задача ТОО «Toyota Financial Services Kazakhstan» является более эффективное использование трудовых ресурсов поскольку существенную долю себестоимость продукции занимает: заработная плата и отчисления во внебюджетные фонды

Анализ использования трудовых ресурсов предприятия:

1)выявить факторы влияющие на производительность труда

2)усилить влияние положить факторов и уменьшить по мере возможности отрицательные факторы

Цель анализа трудовых ресурсов заключается в

повышение эффективности производства за счет производительности труда и более рационального использования рабочего времени.

Основными задачами анализа трудовых ресурсов является:

· анализ обеспеченности организации трудовыми ресурсами

· анализ использования рабочего времени

· оценка производительности труда и эффективности

· анализ использования фонда заработной платы в фонд обеспеченности организации трудовыми ресурсами и эффективность их использования зависит объем и своевременного выполнения всех работ.

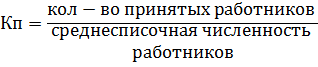

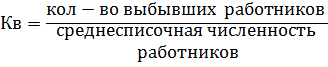

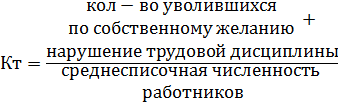

При анализе трудовых ресурсов используются такие показатели:

| Название показателя | Формула для расчёта показателя | Экономический смысл |

| Коэффициент оборота по приёму (Кn) |

| Характеризует удельный вес принятых работников за период |

| Коэффициент оборота по выбытию (Кв) |

| Характеризует удельный вес выбывших за период работников |

| Коэффициент текучести кадров (Кт) |

| Характеризует уровень увольнения работников по отрицательным причинам |

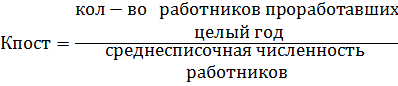

| Коэффициент постоянства кадров (Кпост) |

| Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

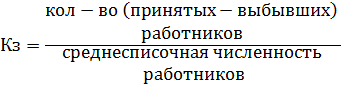

| Коэффициент замещения принятых-выбывших работников(Кз) |

| Характеризует разницу между принятыми и выбывшими работниками |

Анализ использования фонда рабочего времени.

Одним из важнейших условий выполнения производственного плана предприятия является экономия и эффективное использование рабочего времени.

Анализ использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени , а так же по степени использования ФРВ.

Анализ проводится по категориям работников по каждому подразделению.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

Рассчитаем изменения по следующим показателям и выявим фонд рабочего времени ТОО «Toyota Financial Services Kazakhstan»

| № | Показатель | 2018 | 2019 | Изменения(+/-) |

| 1 | Среднегодовая численность рабочих (ЧР) | 34 | 41 | -7 |

| 2 | Отработанно дней одним рабочим за год (Д) | 225 | 263 | 38 |

| 3 | Отработанно часов одним рабочим за год (Ч) | 1755 | 1612,5 | -142,5 |

| 4 | Средняя продолжительность рабочего дня (Н) | 7,3 | 7,9 | 0,6 |

| 5 | Общий фонд рабочего времени(ФРВ) чел/час | 55 845 | 85 185,7 | -29340,7 |

Решение:

1)ФРВ(2018)=34*225*7,3=55 845

2)ФРВ(2019)=41*263*7,9=85 185,7

Вывод: Как видно из приведенных данных предприятия использует трудовые ресурсы в полной мере в среднем один рабочий отработал 263 дня, в текущем году дни отработанных 1 рабочим увеличилась на 38 дней чем в отчетном, а на всех 55 845, средняя продолжительность рабочего дня увеличилась на 36 минут.

Исходя из следующих данных предприятие работает стабильно , потери вызванные субъективными и объективными факторами (доп. отпускными, прогулами, простоями) не были выявлены.

Дата добавления: 2019-07-15; просмотров: 229; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!