Финансовый учет в ТОО «Toyota Financial Services Kazakhstan»

Составление учетной политики организации

Бухгалтерский, налоговый учёт и составление финансовой отчетности в ТОО «Toyota Financial Services Kazakhstan» и его структурных подразделениях ведется в соответствии со следующими нормативными документами:

- Указом Президента Республики Казахстан, имеющего силу Закона «О бухгалтерском учёте» от 28 февраля 2007 года № 234 III (с дополнениями и изменениями к нему)

- Международными стандартами финансовой отчетности (МСФО) и Методическими рекомендациями к ним.

- Правилами ведения бухгалтерского учета, утвержденными Приказом министра финансов Республики Казахстан от 22.06.2007 г. № 221 «Обязательства утверждении Правил ведения бухгалтерского учета»

- Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов, разработанным в соответствии с Типовым Планом счетов (утвержденным приказом Министра финансов Республики Казахстан от 23 мая 2007 г. № 185);

- Указом Президента Республики Казахстан, имеющего силу Закона «О налогах и других обязательных платежах.» от 24 апреля 1995 года № 2235 (и изменениями к нему);

- Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» от 12 июня 2001 г. № 209-II ( и изменениями к нему);

- нормативными актами Министерства финансов Республики Казахстан, Национального банка Республики Казахстан и другими нормативными актами

- Учётной политикой ТОО «Toyota Financial Services Kazakhstan» , а также действующими в обществе Положениями, Должностными инструкциями, приказами и другими внутренними нормативными документами, не противоречащих Международным стандартам финансовой отчетности .

- документами интегрированной системы управления предприятием в соответствии с международными стандартами: ISO 9001:2000 Системы менеджмента качества, ISO 14001:2004

Системы экологического менеджмента, OHSAS 18001:2007 Системы менеджмента охраны здоровья и обеспечения безопасности труда.

Учетная политика дает возможность пользователям информации:

· определить порядок и способы получения отчетных данных;

· иметь возможность проанализировать данные отчетности в динамике;

· своевременно получать данные о существенных изменениях в деятельности предприятия.

Учетная политика предприятия как совокупность правил реализации метода бухгалтерского учета должна обеспечивать максимальный эффект от ведения учета, т.е. благодаря ей должно достигаться своевременное формирование финансовой и управленческой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Основное назначение и главная задача принимаемой учетной политики - максимально адекватно отразить деятельность организации сформировать полную, объективную и достоверную информацию о ней, полезную для принятия эффективных экономических решений.

Приступая к разработке учетной политики, необходимо установить достаточность имеющихся в распоряжении хозяйствующего субъекта информативных материалов, в частности:

• стратегические планы организации;

• существующий приказ об учетной политике организации за предыдущие годы (если это не вновь создаваемая организация);

• бухгалтерские данные об основных параметрах финансово-хозяйственной деятельности организации за предыдущий финансовый год (для организаций, ведущих деятельность не менее б месяцев);

• сведения о сумме дохода и выручки по видам деятельности организации и структурных подразделений;

• данные о составе и численности сотрудников организации;

• сведения о структуре и организационно-правовой форме организации;

• сведения о специфике затрат на производство товаров (работ, услуг)

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для его ведения;

• формы первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных

Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, контроль достоверности и анализ, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Бухгалтерская служба — структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерскойслужбы: линейная (иерархическая), вертикальная (л и ней но-штабная) и функциональная (комбинированная).

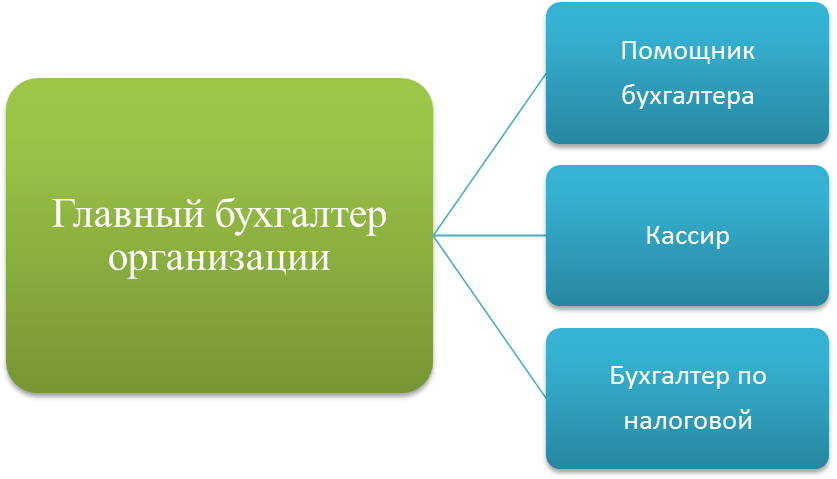

Прилинейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером (рис. 1). Такая структура бухгалтерии применяется в небольших организациях.

Рис. 1. Линейная (иерархическая) организация бухгалтерии

Привертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления (рис. 1) и отчитываются непосредственно перед старшими бухгалтерами.

Учет кассовых операций

Кассир - это материально-ответственное лицо и с ним заключается договор об полной индивидуальной ответственности. Он несет полную ответственность за сохранность принятых ценностей и за правильность проведения кассовых операций. К работе с кассой не допускаются лица моложе восемнадцати лет и лица имеющие судимость за кражи и хищения. Главный бухгалтер предприятия должен ознакомить кассира с порядком ведения кассовых операций. Такие правила утверждены Министерством Финансов РК. При отсутствии кассира ведение кассовых операций осуществляет бухгалтер, с которым также заключается договор о полной материальной ответственности.

Учет наличности в национальной валюте отражается на счёте 1010 «Денежные средства в кассе»

Поступление денег в кассу, как при ручной, так и при автоматизированной обработке учетно-отчетной документации, оформляется Приходным кассовым ордером (ф.№КО-1) в одном экземпляре, подписанном главным бухгалтером и кассиром. Тому, кто сдал деньги, на руки выдают квитанцию (отрывная часть ордера), а ордер остается в кассе.

Выдача денег из кассы оформляется Расходным кассовым ордером (ф. № КО-1) в одном экземпляре. Расходным кассовый ордер оформляется на основании платежных ведомостей, заявлений на выдачу денег, другими распорядительными документами, подписанными руководителем и главным бухгалтером. При выдаче денег по расходному кассовому ордеру кассир обязан потребовать у получаемого лица документ, удостоверяющий личность получателя. Получатель должен расписаться в расходном кассовом ордере и указать полученную сумму: тенге – прописью, тиын – цифрами.

Приходные и расходным кассовые ордера выписываются кассиром четко и ясно. Исправление ошибок, подчистки, помарки и применение корректора в данных документах не допускаются.

Для регистрации расходных и приходных кассовых документов применяют «Журнал регистрации приходных и расходных документов»

(ф. № КО-3). Журнал открывается отдельно на приходные и отдельно на расходные документы.

Оформленным приходным и расходные кассовые документы заносятся в Кассовую книгу (ф. № КО-4). Кассовая книга должна быть пронумерована, прошнурована, заверена печатью и подписями руководителя и главного бухгалтера. Каждое предприятие может иметь только одну кассовую книгу по учету наличности в национальной валюте. Отрывная часть листа кассовой книги с приложением кассовых документов подшивается, и его итоги вносятся в журнал-ордер №1, открытый на этот счет. Неотрывная часть листа кассовой книги остается в книге и является контрольным документом.

Излишки денежных средств, обнаруженных в кассе, ПРИХОДУЮТСЯ, а недостачи ВЗЫСКИВАЮТСЯ с кассира. При любом несоответствии наличия денег в кассе с суммой по учетным документам с кассира берется объяснительная записка по этому поводу, где кассир обязан объяснить причины выявленного несоответствия. Объяснительная записка прилагается к акту инвентаризации денежных средств. Корреспонденция счетов, применяемая при поступлении денежных средств в кассу:

| № | Содержание операции | Корреспонденция счетов | Σ | |

| Дебет | Кредит | |||

| 1 | С расчетного счета в кассу переданы денежные средства | 1010 | 1030 |

|

| 2 | Поступили деньги в кассу в счет погашения краткосрочной дебиторской задолженности покупателей и заказчиков | 1010 | 1210 | |

| 3 | В кассу получены краткосрочные авансовые платежи от покупателей и заказчиков | 1010 | 3510 | |

| 4 | В кассу поступили неиспользованные подотчетные суммы | 1010 | 1250 | |

| 5 | Оприходованы излишки, обнаруженные в кассе при инвентаризации | 1010 | 6280 | |

| 8 | В кассу поступили деньги за реализованные товары (на стоимость без НДС) | 1010 | 6010 | |

При выдаче денежных средств из кассы применяется следующая корреспонденция счетов:

| № п/п | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Выдана заработная плата из кассы | 3350 | 1010 |

| 2 | Расчет наличными непосредственно из кассы с поставщиками и подрядчиками | 3310 | 1010 |

| 3 | Выявлена недостача денег в кассе при инвентаризации, которая не признана кассиром и отнесена на расходы организации | 7470 | 1010 |

| 4 | Выявлена недостача денег в кассе при инвентаризации, которая признана кассиром и потому отнесена на краткосрочную дебиторскую задолженность работников по недостаче | 1254 | 1010 |

| 5 | Выдача денег из кассы прочим дебиторам | 1280 | 1010 |

| 6 | Наличными из кассы оплачено за приобретенные финансовые активы, предназначенные для торговли | 1120 | 1010 |

| 7 | Заем работникам: -краткосрочный -долгосрочный | 1253 2153 | 1010 1010 |

| 8 | Выданы авансы поставщикам и подрядчикам: -краткосрочные -долгосрочные | 1610 2910 | 1010 1010 |

| 9 | Из кассы погашена краткосрочная кредиторская задолженность по вознаграждениям к выплате | 3380 | 1010 |

Дата добавления: 2019-07-15; просмотров: 146; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!