Дт 1030 «Денежные средства на текущих банковских счетах» -10 000 000 тг.

Кт 3010 «Краткосрочные банковские займы» - 10 000 000тг.

Начисление ежемесячного вознаграждения за пользование займа:

Дт 7310 - «Расходы по вознаграждениям» - 230 500 тг.

Кт 3380 - «Краткосрочные вознаграждения к выплате» - 230 500 тг.

Займ погашенный:

Дт 3010 «Краткосрочные банковские займы» - 10 000 000тг.

Кт 1030 «Денежные средства на текущих банковских счетах» -10 000 000 тг.

2. ТОО «АлДи+» арендовало помещение в бизнес-центре по договору операционной аренды согласно договору аренды на сумму 1 200 000 тенге в год. Бухгалтерские проводки выглядят следующим образом.

Дт 7450 «Расходы по операционной аренде» - 1 200 000тг.

Кт 3360 «Краткосрочная задолженность по аренде» - 1 200 000тг.

Погашение арендных обязательств:

Дт 3360 «Краткосрочная задолженность по аренде» - 1 200 000тг.

Кт 1030 «Денежные средства на текущих банковских счетах» - 1 200 000тг.

3. Сборочный цех ТОО «АлДи+»получил ДСП и комплектующие от поставщика в сумме 784 000 тенге. Поставщик является плательщиком НДС. Оплата за сырье и материалы будет произведена после отгрузки по условиям Договора.

Поступление сырья и материалов:

Дт 1310 «Сырье и материалы» -700 000тг.

Дт 1420 «НДС к зачету» - 84 000тг.

Кт 3310 «Расчеты с поставщиками» - 784 000 тг.

Погашение задолженности:

Дт 3310 «Расчеты с поставщиками» - 784 000 тг.

Кт 1030 «Денежные средства на текущих банковских счетах» - 784 000тг.

4. По окончании мая месяца 2017 года сборщику автомашин, работающему на заводе по сборке машин, начислены и уплачены: зарплата в размере 100 000 тенге, обязательные пенсионные взносы в сумме 10 000 тенге, а также налоги и отчисления, начисленные с дохода (ИПН= 6 554,1 тенге, социальные отчисления=4 500 тенге, социальный налог=5 400 тенге).

|

|

|

Начислена заработная плата работника:

Дт 8110 «Основное производство» - 100 000 тенге

Кт 3350 «Краткосрочная задолженность по оплате труда» - 100 000 тенге

Начислены ОПВ с облагаемого дохода работника:

Дт 3350 «Краткосрочная задолженность по оплате труда» - 10 000тг.

Кт 3220 «Обязательства по пенсионным отчислениям» - 10 000тг.

Перечислены ОПВ с текущего банковского счета:

Дт 3220 «Обязательства по пенсионным отчислениям» - 10 000тг.

Кт 1030 «Денежные средства на текущих банковских счетах» - 10 000тг.

Начислен ИПН с облагаемого дохода работника:

Дт 3350 «Краткосрочная задолженность по оплате труда» - 6 554,1 тг.

Кт 3120 - «Индивидуальный подоходный налог»- 6 554,1 тг.

Перечислен ИПН с текущего банковского счета:

Дт 3120 - «Индивидуальный подоходный налог»- 6 554,1 тг.

Кт 1030 «Денежные средства на текущих банковских счетах» - 6 554,11тг.

Выдана с кассы заработная плата работнику:

|

|

|

Дт 3350 «Краткосрочная задолженность по оплате труда» - 100 000тг.

Кт 1010 «Денежные средства в кассе» - 100 000тг.

Перечислен ИПН с текущего банковского счета:

Дт 3120 - «Индивидуальный подоходный налог»- 6 554,1 тг.

Кт 1030 «Денежные средства на текущих банковских счетах» - 6 554,11тг.

Выдана с кассы заработная плата работнику:

Дт 3350 «Краткосрочная задолженность по оплате труда» - 100 000тг.

Кт 1010 «Денежные средства в кассе» - 100 000тг.

Начислены социальные отчисления с дохода:

Дт 8110 - «Основное производство» -4 500 тг.

Кт 3210 «Обязательства по социальному страхованию» - 4 500 тг.

Перечислены социальные отчисления с текущего банковского счета:

Дт 3210 «Обязательства по социальному страхованию» - 4 500 тг.

Кт 1030 «Денежные средства на текущих банковских счетах»- 4500тг.

Начислен социальный налог с дохода работника:

Дт 8110 - «Основное производство» -5 400 тг.

Кт 3150 - «Социальный налог»- 5 400тг.

Оплачен социальный налог :

Дт 3150 - «Социальный налог»- 5 400тг.

Кт 1030 «Денежные средства на текущих банковских счетах»- 5400 тг.

Документирование при учете расчетов с бюджетом

Предприятие исчисляет и уплачивает налоги и сборы в соответствии с требованиями Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс). Основанием для записей в регистры бухгалтерского учета обязательств по налогам являются документы бухгалтерского оформления: справки, расчеты, декларации. Окончательная корректировка записей по учету налоговых платежей производится по

|

|

|

истечении налогового года, на основе данных налоговых деклараций.

Формирование налогооблагаемой базы, ведение регистров (форм) налогового учета, составление налоговых деклараций по налогам и сборам осуществляет бухгалтер. Регистры налогового учета могут вестись в виде специальных форм на бумажных носителях и в электронном виде. Сверка расчетов с бюджетом по налогам и другим обязательным платежам с налоговыми органами производится ежеквартально и по итогам года. Акт сверки – документ по исчисленным (начисленным, уменьшенным) суммам налогов, других

обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, а также пени и штрафов на определенную дату по данным налогового органа и налогоплательщика. Учет расчетов по налогам и сборам ведется на счетах бухгалтерского учета непрерывно нарастающим итогом раздельно по каждому налогу и сбору, а также в разрезе вида задолженности.

|

|

|

Система контроля учета кредиторской задолженности

В течение отчетного года производится инвентаризация кредиторской задолженности и составляется таблица кредиторской задолженности. По результатам инвентаризации составляется список кредиторов по которым истек срок исковой давности (три года). По истечении трех лет невостребованная кредиторская задолженность списывается на «Прочие доходы» в сумме кредиторской задолженности, за исключением кредиторской задолженности учредителям. При наличии ошибочно переплаченных покупателями сумм и кредитовом сальдо в аналитических счетах покупателей в журнале регистрации кредиторской задолженности, Компания показывает сумму счетов покупателей, имеющих кредитовое сальдо, как краткосрочные обязательства, так как Компания отвечает перед покупателями по тем суммам, которые они переплатили.

Основные документы, фиксирующие кредитные операции:

- Договор займа;

- График погашения процентов по кредиту.

Основные документы, фиксирующие кредиторскую задолженность.

Обязательство возникает в результате совершения организацией различных сделок и является юридическим основанием для последующих платежей за товары или предоставленные услуги.

Документами, подтверждающими совершение сделок, являются накладные, акты выполненных работ (услуг) и счет-фактура.

Документами, подтверждающими юридическую основу сделок, являются договоры и контракты, составленные согласно ГК РК.

2.2 Анализ активов, структуры дебиторской задолженности

При анализе активов, являющихся важнейшим элементов финансовой отчетности, изучается их наличие, состав, структура и произошедшие в них изменения. Анализ структуры активов в целом и его отдельных группировок позволяет судить о рациональном их размещении.

Увеличение активов положительно характеризует работу организации, поскольку свидетельствует о ее дальнейшем развитии.

Однако, анализируя причины увеличения стоимости активов организации, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных бухгалтерского баланса от реальных. [16, с.81].

Для анализа состава и размещения активов ТОО «АлДи+» по данным бухгалтерского баланса составляется аналитическая таблица на период с 2016 по 2018 год (приложение 1).

Проведем анализ активов ТОО «АлДи+» в динамике по годам. Из данных таблицы 1 видно, что стоимость всех активов за 3 года увеличилась на 574 444 тыс.тенге или на 294 %.

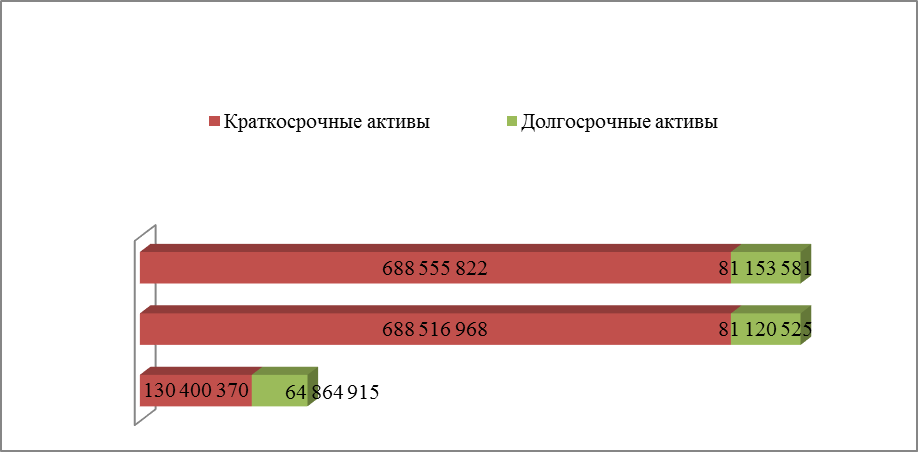

Поскольку организация только недавно начала свою деятельность, данный фактор свидетельствует о росте, насыщении производственного потенциала. Структура активов ТОО " АлДи+ " с 2016 по 2018гг. представлена на рисунке 2.

Рисунок 2 - Структура активов ТОО " АлДи+" с 2016 по 2018гг.

Примечание – Cоставлено автором

Как видно из Рисунка 2, увеличение активов вызвано повышением величины оборотных активов предприятия на сумму 558 155 тыс. тенге.

Темпы роста краткосрочных активов в 17 раз опережали темпы роста долгосрочных активов, что привело к увеличению доли краткосрочных активов на 23 пункта за счет снижения доли долгосрочных активов на столько же пунктов.

За анализируемый период произошло снижение долгосрочных активов в части основных средств.

Как видно из баланса, необходимо проанализировать изменения в имущественном положении организации, а именно основные средства. Рассчитаем коэффициент реальной стоимости основных средств, который равен отношению остаточной стоимости основных средств, показанной в балансе, к стоимости всех активов. Данный показатель служит ориентиром в определении масштабов предпринимательской деятельности организации и должен быть не менее 0,5 всей суммы активов. Данный коэффициент в течение 3 лет уменьшился на 22 пункта с 33% до 11% и значительно ниже теоретического значения.

Далее в аналитике важно определить коэффициент мобильности активов. Он исчисляется отношением стоимости краткосрочных активов к стоимости всех активов (к валюте баланса). Этот показатель характеризует долю средств для погашения долгов. С финансовой точки зрения его рост является положительным сдвигом в структуре активов: имущество становится более мобильным, что свидетельствует об ускорении его оборачиваемости, о росте эффективности финансово-хозяйственной деятельности организации. [16, с.83].

В ТОО «АлДи+» уровень этого коэффициента повышался: в 2016 году составлял 0,668, в 2017 году вырос до 0,895 и остался на прежнем уровне в 2018 году.

Вслед за этим показателем следует вычислить коэффициент соотношения мобильных и иммобилизованных средств, определяемый как частное от деления краткосрочных активов на стоимость долгосрочных активов. Он характеризует эффективность размещения активов. Результаты расчетов представлены в таблице 2.

Таблица 2 – Расчет коэффициентов соотношения мобильных и иммобилизованных средств ТОО «АлДи+» с 2016 по 2018 гг.

| Показатель | 2016г. | 2017г. | 2018г. |

| К-т мобильности активов | 0,668 | 0,895 | 0,895 |

| Коэффициент соотношения мобильных и иммобилизованных средств | 2 | 8 | 8 |

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | |||

Как видно из Таблицы 2 , в течение 2016-2018гг. у Товарищества значение коэффициента увеличилось с 2 до 8. Рост произошел в результате превышения темпов роста мобильных средств над темпами роста иммобилизованных. Рост данного коэффициента характеризует эффективность размещения активов.

Далее необходимо проанализировать состав и структуру краткосрочных активов, составив аналитическую таблицу (приложение 8).

Данные приложения 8 свидетельствуют о том, что краткосрочные активы в целом имеют благоприятную динамику. Прирост их за отчетный период составил 428%. Рассмотрим отдельные статьи и сделаем следующие выводы. Наиболее мобильные активы, к которым относятся денежные средства и их эквиваленты , а также краткосрочные финансовые инвестиции, увеличились в 56 раз.

Необходимо определить коэффициент мобильности краткосрочных активов, который показывает долю абсолютно готовых к платежу средств к общей сумме средств, направляемых на погашение краткосрочных обязательств. Величина его определяется отношением наиболее мобильной части краткосрочных активов к стоимости всех краткосрочных активов. [16 с.84].

В нашем случае уровень его с 2016 по 2018 год увеличился с 0,5 до 5,5, что свидетельствует о достаточном уровне денежных средств для покрытия краткосрочных обязательств. Следует отметить, что в течение всей деятельности предприятие не имело краткосрочных финансовых инвестиций, относящихся к наиболее мобильным активам.

За прошедшие 3 года краткосрочная дебиторская задолженность возросла на 141 639 тыс.тенге, ее доля в 2018 году составила 25,8 %, что меньше на 1,6 пункта по сравнению с 2016г.

Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовые положения. Поэтому ее нельзя в полной мере считать извлечением собственных средств из оборота, так часть ее служит объектом банковского кредитования и не влияет на платежеспособность организации. В этой связи, необходимо оценить перспективу погашения долгов и выявить сомнительные безнадежные долги в ее составе, если они есть.[ 16, с.86].

Анализ дебиторской задолженности по срокам возникновения:

- позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок;

- определяет области, в которых необходимы дополнительные усилия по возврату долгов;

- дает базу для создания резерва по сомнительным долгам;

- позволяет сделать прогноз поступлений средств.

[ 26].

Предприятие оказывает услуги, предоставляя отсрочку клиентам не более 30 дней. На практике нередки задержки платежей сверх этого срока.

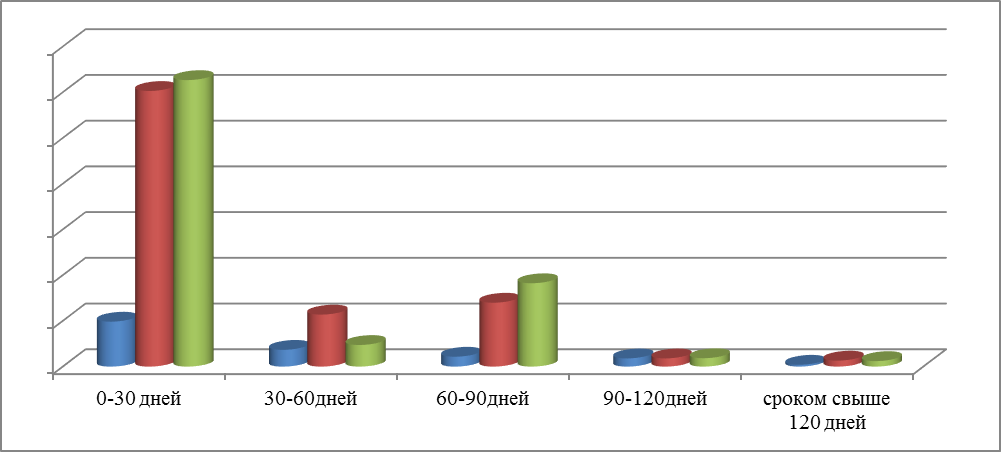

Оценка реального состояния дебиторской задолженности ТОО " АлДи+" за период с 2016 по 2018 гг. отражена в приложении 9.

Как видно из приложения 9, положительным фактором является изменение за 3 года дебиторской задолженности сроком до 30 дней, которая выросла в 5,5 раза, при этом доля дебиторской задолженности увеличилась с 55% до 71%.

За рассматриваемый период уменьшилась доля дебиторской задолженности сроком 30-60 дней на 58 % в пользу задолженности сроком до 30 дней. Также наблюдается снижение доли дебиторской задолженности с 10% до 2%.

Дебиторская задолженность сроком 180-360 дней за период с 2016 по 2018 гг. выросла на 301 226 тг., сроком 360-720 дней – на 543 921 тг., при этом доля дебиторской задолженности к 2018 году составила 0,3%.

Благоприятным фактором для предприятия является низкие доли просроченной дебиторской задолженности сроком более 120 дней.

Структура дебиторской задолженности ТОО «АлДи+» по срокам погашения с 2016 по 2018 годы представлена на рисунке 3.

Рисунок 3 - Структура дебиторской задолженности ТОО «АлДи+» по срокам погашения с 2016 по 2018 гг.

Примечание – Cоставлено автором

В целом, позитивным моментом является то, что доля краткосрочной дебиторской задолженности превышает долгосрочную согласно Рисунку 3.

Для определения оптимального размера дебиторской задолженности можно используется метод, как ранжирование дебиторов в зависимости от суммы задолженности. Для этого нужно всех дебиторов организации разделить на три категории, в зависимости от удельного веса задолженности. К категории «А» отнесем дебиторов с наибольшим удельным весом дебиторской задолженности, к категории «В» со средним удельным весом, а к категории «С» отнесем дебиторов с незначительным удельным весом. Проранжируем дебиторов по данному методу и представим полученные результаты в таблице 3.

Таблица 3 – Ранжирование дебиторов ТОО "АлДи+" по клиентам (в зависимости от суммы задолженности) в 2017, 2018 гг.

| Дебитор | 2017г. | 2018г. | Итого: | ||||||

| Сумма дебиторской задолженности, тг. | Удельный вес | Категория дебитора | Сумма дебиторской задолженности, тг. | Удельный вес | Категория дебитора | ||||

| Дебитор 1 | 41 367 509 | 23% | А | 50 081 082 | 28% | А | |||

| Дебитор 2 | 39 385 709 | 22% | А | 44 541 654 | 25% | А | |||

| Дебитор 3 | 33 598 703 | 19% | А | 38 387 945 | 22% | А | |||

| Дебитор 4 | 32 456 934 | 18% | А | - | - | - | |||

| Итого категория «А» | 146 808 855 | 83% | А | 133 010 681 | 75% | А | 13 798 175 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| Дебитор 5 | 21 873 608 | 12% | В | 24 647 890 | 14% | В | |||

| Дебитор 6 (4) | - | - | - | 11 664 788 | 7% | В | |||

| Итого категория «В» | 21 873 608 | 12% | В | 36 312 678 | 20% | В | |||

| Прочие | 8 788 555 | 5% | С | 8 024 216 | 5% | С | |||

| Итого категория «С» | 8 788 555 | 5% | С | 8 024 216 | 5% | С | |||

| Итого: | 177 471 018 | 100% |

| 177 347 574 | 100% | - |

| ||

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | |||||||||

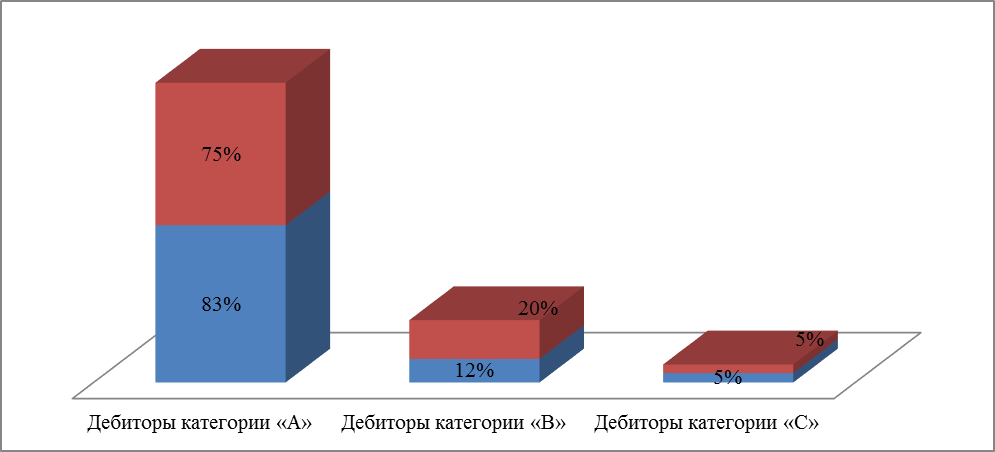

Как видно из таблицы 3, львиная доля всей дебиторской задолженности приходится на категорию «А», это самая важная группа дебиторов, к ней нужно обратить внимание в первую очередь. Дебиторы категории «А» требуют особого подхода, постоянного контроля и мониторинга, следует регулярно давать оценку достоверности прогноза оплат. За 2 года сумма просроченной задолженности Дебитора 4 уменьшилась, и он в 2018 году перешел из категории «А» в категорию «В». Во вторую категорию «В» вошли наименее важные дебиторы, на их долю в 2018 году приходится около 20% всей задолженности. К работе с данной категорией дебиторов можно обращаться реже. К таким дебиторам стоит уделять внимание с небольшой периодичностью. Категория «С» это самая многочисленная группа дебиторов с незначительными суммами задолженностей, доля которой составляет около 5% в структуре всех дебиторов. Уделять большого внимания данной группе нецелесообразно, так как результаты работы повлияют на общую сумму дебиторской задолженности незначительно, по сравнению с трудозатратами, которые она потребует.

Данные рисунка 4 служат подтверждением, что стоит большую часть усилий направить на работу с дебиторами категории «А», учитывая большую их долю в общей структуре дебиторов.

Рисунок 4 - Структура дебиторов ТОО " АлДи+ " по категориям в 2017-2018 гг.

Примечание - Составлено автором

В будущем в договорах с ними стоит предусмотреть ответственность за просрочку платежей, и установить лимиты оказания услуг (выполнения работ), которые организация готова выполнить без предоплаты или сверх оплаченного аванса. Также следует не забывать про периодическую работу с дебиторами категории «В». В эту группу попали субподрядчики и поставщики.

C целью максимизации притока денежных средств предприятию следует разработать системы договоров с гибкими условиями сроков и формы оплаты:

- предоплата. Обычно предполагает наличие скидки;

- частичная предоплата. Сочетает предоплату и продажу в кредит;

- выставление промежуточного счета. Эффективно при долгосрочных контрактах и обеспечивает регулярный приток денежных средств по мере выполнения отдельных этапов работы;

- банковская гарантия. Предполагает, что банк будет возмещать необходимую сумму в случае неисполнения дебитором своих обязательств

- гибкое ценообразование. Используется для защиты предприятия от инфляционных убытков.

Гибкие цены могут быть:

- привязаны к общему индексу инфляции;

- зависеть от индекса инфляции для конкретных услуг;

- учитывать фактический срок оплаты и прибыль от альтернативных вложений денежных средств.

- Контракты должны быть гибкими:

- если полная предоплата невозможна, то следует попытаться получить частичную предоплату;

- ввести систему скидок, а не несколько разрозненных скидок;

- оценить влияние скидок на финансовые результаты деятельности компании;

- установить вознаграждение персонала отдела сбыта в зависимости

- от эффективности мер по продажам и получению платежей. [26].

В таблице 4 проведен анализ состава и динамики дебиторской задолженности ТОО «АлДи+» за 2016-2018гг.

Таблица 4 - Анализ состава и динамики дебиторской задолженности ТОО «АлДи+» за 2016-2018 гг.

| Дебиторская задолженность, в т.ч. | 2016 | 2017 | 2018 | Изменение уд.веса в % в 2018г. от | ||||

| Сумма в тг. | Уд.вес в % | Сумма в тг. | Уд.вес в % | Сумма в тг. | Уд.вес в % | 2016 | 2017 | |

| Краткосрочная дебиторская задолженность покупателей и заказчиков | 30 432 608 | 85,2 | 161 740 731 | 91,1 | 167 278 509 | 94,3 | 9 | 3,2 |

| Краткосрочная дебиторская задолженность работников | 4 639 089 | 13,0 | 14 375 058 | 8,1 | 9 857 324 | 5,6 | -19 | -2,5 |

| Прочая краткосрочная дебиторская задолженность | 636 884 | 1,8 | 1 355 229 | 0,8 | 211 741 | 0,1 | -2 | -0,6 |

| Долгосрочная дебиторская задолженность | 0 | 0 | 0 | 0 | 0 | - | - | - |

| Итого: | 35 708 581 | 100 | 177 471 018 | 100 | 177 347 574 | 100 | - | - |

Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24]

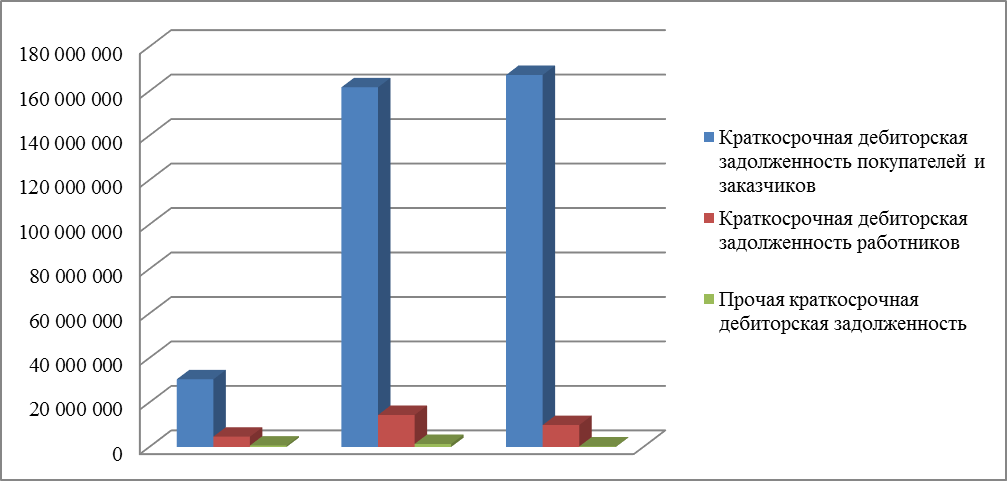

В целом дебиторская задолженность в 2018 г. по сравнению с 2016г. выросла на 141 639 тыс.тенге. Необходимо отметить, что в ТОО «АлДи+» большую часть дебиторской задолженности составляют покупатели и заказчики.

Как показывает на рисунке 5, краткосрочная дебиторская задолженность покупателей и заказчиков с 2016 по 2018 год выросла на 9%, при этом, краткосрочная дебиторская задолженность работников и прочая краткосрочная дебиторская задолженность снизилась на 19% и 2% соответственно.

Рисунок 5 - Динамика состава дебиторской задолженности ТОО " АлДи+" за 2016-2018 гг.

Примечание – Cоставлено автором

Запасы предприятия за указанный период значительно возросли до 218 492 тыс.тенге. Размер текущих налоговых активов вырос почти в 3 раза, а доля их в краткосрочных активах уменьшилась с 2,5 % до 2%.

В рассматриваемом периоде у предприятия не было долгосрочных активов, предназначенных для продажи.

Прочие краткосрочные активы увеличились в 2.7 раза, а доля их в краткосрочных активах сократилась почти в 2 раза, что является положительным фактором.

Если проанализировать динамику состава и структуру долгосрочных активов, то за 3 года произошло снижение на 23%, их доля к валюте баланса уменьшилась с 33% до 11%. Снижение произошло только за счет основных средств.

Таким образом, проведенный анализ показал, что за анализируемый период активы предприятия выросли. Изменение структуры активов предприятия в сторону уменьшения внеоборотных средств указывает на снижение производственного потенциала предприятия. В тоже время, рост оборотных активов свидетельствует об увеличении оборачиваемости активов предприятия в плановом периоде. В рассматриваемом периоде произошло превышение темпов роста мобильных средств над темпами роста иммобилизованных, что свидетельствует об эффективности размещения активов.

2.3 Анализ ликвидности, платежеспособности, кредиторской задолженности по срокам оплаты

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в деньги соответствует сроку погашения обязательств. И от того, насколько быстро будет проходить это превращение, зависит платежеспособность организации. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между активами и обязательствами как по общем сумме, так и по срокам превращения активов в деньги и срокам погашения обязательств. По существу, анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Группировка статей актива и пассива баланса, как правило, осуществляется в строго определенном порядке – от наиболее ликвидных к наименее ликвидным (актив), и от более срочных к менее срочным платежам (пассив), т.е. в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в деньги, активы подразделяются на следующие группы:

1. наиболее ликвидные активы (денежные средства и краткосрочные финансовые инвестиции);

2. быстро реализуемые активы (краткосрочная дебиторская задолженность и прочие краткосрочные активы);

3. медленно реализуемые активы (все остальные статьи краткосрочных активов);

4. труднореализуемые активы (все статьи долгосрочных активов).

Пассивы баланса также группируются на 4 группы и располагаются по степени срочности их оплаты.

1.наиболее срочные обязательства ( кредиторская задолженность и прочие краткосрочные обязательства);

2.краткосрочные обязательства (краткосрочные финансовые обязательства, обязательства по налогам, обязательства по другим обязательным и добровольным платежам, краткосрочные оценочные обязательства);

3.долгосрочные обязательства (все статьи этого раздела баланса);

4.постоянные обязательства (все статьи V раздела баланса , показываемого как «Капитал»).

Баланс считается ликвидным, если каждая группа из первых трех неравенств актива покрывает сопоставляемую с ней группу пассива или равна ей; в противном случае баланс не является абсолютно ликвидным. Выполнение первых трех неравенств в вышеприведенной системе с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в тоже время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости и о наличии у организации собственных оборотных средств. [16, с.99].

Группа статей актива баланса по степени ликвидности ТОО " АлДи+" с 2016 по 2018 год раскрыта в приложении 10.

Из приложения 10 видно, что первая группа активов (платежных средств) в течение анализируемого периода не покрывает платежные обязательства в 2016г. на 147 479 тыс.тенге, в 2017 году – на 434 241 тыс. тенге и в 2018 году на 433 788 тыс. тенге соответственно, что свидетельствует о неплатежеспособности организации до трех месяцев.

Вторая группа активов уже демонстрирует факт покрытия платежных обязательств на 127 239 тыс.тенге, на 402 454 тыс. тенге и 402 433 тыс.тенге, что говорит о платежеспособности предприятия до 6 месяцев.

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность и представляет собой прогноз платёжеспособности на основе сравнения будущих поступлений и платежей, т.е. позволяет предвидеть улучшение или ухудшение финансового положения организации в более поздние сроки [16, с.104]. У ТОО «АлДи+» отсутствовали долгосрочные обязательства в течение анализируемого периода.

Сравнение итогов 4 группы статей активов и пассивов баланса свидетельствует, что организация не покрывает обязательства перед ее владельцами (собственниками) за последние 2 года. Труднореализуемые активы не покрывали постоянные обязательства (капитал) соответственно на 199 117 тыс. тенге и 199 537 тыс.тенге, хотя в 2016 году активы превышали обязательства на 18 050 тыс.тенге.

Следует отметить, что за 2016 г., 2017 г., 2018 г. бухгалтерский баланс не является абсолютно ликвидным. Так, в данные периоды наиболее срочные обязательства больше наиболее ликвидных активов. Это свидетельствует о том, что в случае необходимости организация не сможет погасить наиболее срочные обязательства за счет собственных наиболее ликвидных активов.

Производимый по изложенной схеме анализ позволяет дать комплексную оценку ликвидности баланса. Коэффициент общей ликвидности баланса показывает отношение суммы всех ликвидных оборотных средств организации к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими поступления средств и погашения обязательств.

Этот показатель, теоретическое значение которого должно быть не ниже 0,9, выражает способность организации осуществлять расчеты по всем видам обязательства – как по ближайшим, так и по отдаленным.

С помощью этого показателя осуществляется общая оценка платёжеспособности организации и изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надлежащего партнера из множества потенциальных партнеров на основе отчетности. [16 с.105]. Исходя из вышеизложенного, общий показатель ликвидности ТОО «АлДи+» в 2016 году составил 0,44, что ниже предела. В 2017 году данный показатель достиг 1, в 2018 году – 1,001. Данные значения свидетельствует о платежеспособности предприятия.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Для определения перспективной платёжеспособности организации широко используются статичные показатели ликвидности, характеризующие готовность и скорость, с которой активы могут быть превращены в денежные средства.

Наиболее часто используются три показателя:

1. коэффициент абсолютной ликвидности;

2. коэффициент промежуточного покрытия;

3. коэффициент общего покрытия.

Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств, их эквивалентов и краткосрочных финансовых инвестиций к краткосрочным обязательствам.

Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время. Данный коэффициент должен быть выше 0,2/0,5. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных текущих обязательств может быть погашена немедленно. [16, с.114].

Согласно данным баланса ТОО «АлДи+» был рассчитан коэффициент и в 2016 году равен 0,005,в 2017 году вырос до 0,0078 и остался неизменным в 2018 году. Коэффициент абсолютной ликвидности ниже теоретического значения, что свидетельствует о том, что степень погашения краткосрочных обязательств находится на очень низком уровне, текущая задолженность погашается с трудом.

Для вычисления промежуточного коэффициента покрытия (коэффициент критической ликвидности, уточненный коэффициент ликвидности) в состав денежных средств, их эквивалентов и краткосрочных финансовых инвестиций в числитель предыдущего показателя добавляется краткосрочная дебиторская задолженность и прочие активы. Коэффициент отражает прогнозируемые платежные возможности организации при условии своевременного проведения расчетов с дебиторами, т.е. характеризует, какая часть краткосрочных обязательств может быть погашена не только за счет денежных средств, их эквивалентов и краткосрочных финансовых инвестиций, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы и оказанные услуги.

Оценка нижней нормальной границы данного коэффициента по мнению авторов варьируется с 0,5 до 1.

Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. [16, с.115]. Значения коэффициента критической ликвидности ТОО «АлДи+» составляло в 2016 году 0,864 , выросло в 2017 году до 0,935, в 2018 году - 0,936. Показатели находятся в рамках нормальной границы коэффициента.

Коэффициент текущей ликвидности (общий коэффициент покрытия) представляет собой отношение всех текущих (мобильных) активов к величине краткосрочных обязательств. Он позволяет установить, в какой кратности краткосрочные активы покрывают краткосрочные обязательства, и показывает платежные возможности организации, оцениваемые при условии не только своевременных расчётов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Общий коэффициент покрытия дает возможность установить, покрывают ли ликвидные средства краткосрочные обязательства, и тем самым подтверждает не только степень устойчивости структуры баланса, но и способность организации быстро рассчитываться по своим краткосрочным долгам.

Общий коэффициент покрытия в зависимости от характера производства может резко колебаться. На его уровень влияют формы расчетов за отгруженные товары и оказанные услуги, длительность производственного цикла, структура запасов и др. Нормальным значением для данного показателя считается ограничение равное либо выше 2.

Данное ограничение свидетельствует о том, что оптимальная потребность организации в ликвидных средствах должна находиться на уровне, когда они в два раза превышают краткосрочные обязательства. Коэффициент текущей ликвидности характеризует ожидаемую платёжеспособность организации на период, равный средней продолжительности одного оборота всех оборотных средств.

Организация должна регулировать наличие ликвидных средств в пределах оптимальной потребности в них. Если соотношение краткосрочных активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о том, что организация не в состоянии оплатить свои счета. Соотношение 1:1 предполагает равенство краткосрочных активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, следовательно, и в данной ситуации возникает угроза финансовой стабильности организации. Если же значение значительно превышает соотношение 1:1, то можно сделать вывод о том, что организация располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников. [16, с.116].

Общий коэффициент покрытия ТОО «АлДи+» в 2016 году составил 0,878, что свидетельствует о трудностях в покрытии краткосрочных обязательств за счет ликвидных средств. Но ситуация улучшилась в последующие 2 года, в 2018 году коэффициент повысился с 1,407 до 1,408 и доказывает, что предприятие в состоянии оплатить свои счета и даже располагает свободными ресурсами. Однако, значения коэффициента ниже ограничения.

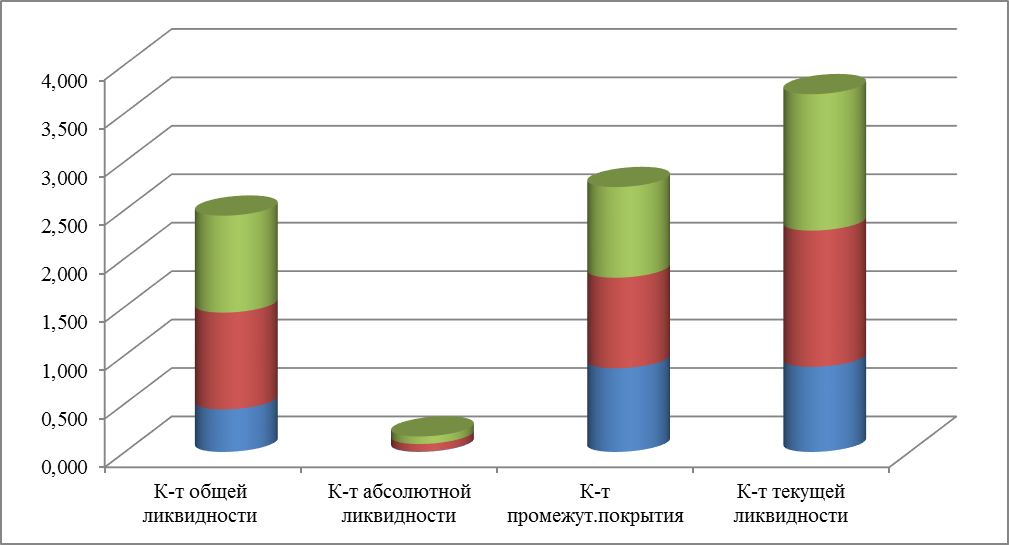

Анализ относительных показателей ликвидности и платежеспособности ТОО «АлДи+» за 2016-2018 гг. представлен в таблице 5.

Таблица 5 - Анализ относительных показателей ликвидности и платежеспособности ТОО «АлДи+» за 2016-2018 гг.

| Показатель | 2016 год | 2017год | 2018год |

| К-т общей ликвидности | 0,439 | 1,000 | 1,001 |

| К-т абсолютной ликвидности | 0,005 | 0,078 | 0,078 |

| К-т промежуточного покрытия | 0,864 | 0,935 | 0,936 |

| К-т текущей ликвидности | 0,878 | 1,407 | 1,408 |

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | |||

На рисунке 6 наглядно отражена динамика относительных показателей ликвидности и платежеспособности ТОО «АлДи+» за 2016-2018 гг.

Рисунок 6 - Динамика относительных показателей ликвидности и платежеспособности ТОО «АлДи+» за 2016-2018 гг.

Примечание – Cоставлено автором

Проведя анализ показателей ликвидности и платежеспособности ТОО «АлДи» с 2016 по 2018 год в целом можно делать вывод, что данное предприятие является платежеспособным, особенно на период, равный средней продолжительности одного оборота дебиторской задолженности. Однако, у предприятия есть трудности в погашении текущей задолженности за счет наиболее ликвидных активов и затруднения в покрытии краткосрочных обязательств за счет краткосрочных активов. Положительным фактом является то, что относительные показатели ликвидности и платежеспособности в течение анализируемого периода не снижаются и прослеживается тенденция к росту.

В условиях становления и развития рыночной экономики кредиторская задолженность является разновидностью коммерческого кредита и важным фактором стабилизации финансового состояния. Изучение кредиторской задолженности начинается с определения ее удельного веса в формировании финансовых ресурсов учреждения. Для анализа используется только достоверная информация по видам и срокам задолженности. Для этого изучаются контракты, договора, проверяется точность записей в долговых обязательствах и сведений об уплате. При определении реального размера снижения или повышения кредиторской задолженности следует учитывать кредиторскую задолженность с истекшими сроками исковой давности, списанную на увеличение финансирования.

Кредиторская задолженность ТОО «АлДи+» за период с 2016 по 2018 годы характеризуется следующими данными.

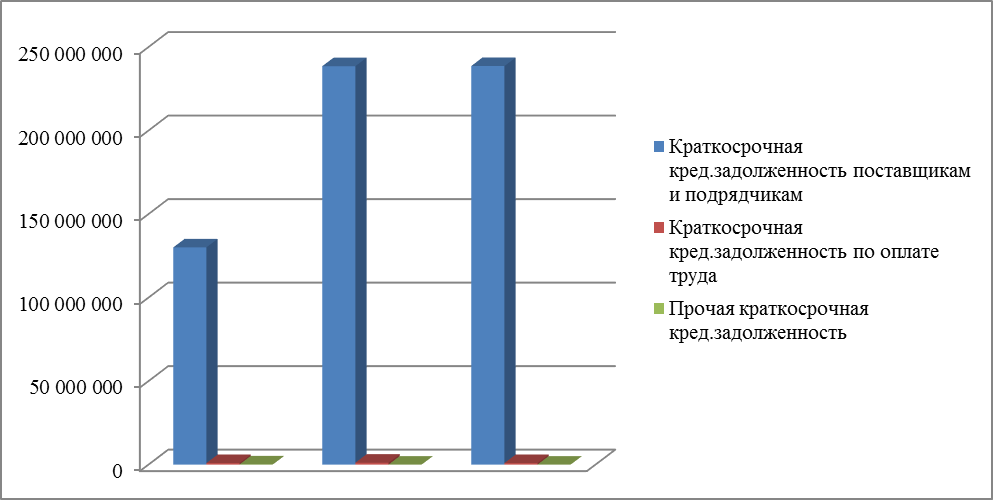

Анализ структуры и динамики кредиторской задолженности ТОО "АлДи+ " с 2016 по 2018год представлен в таблице 6.

Таблица 6 - Анализ структуры и динамики кредиторской задолженности ТОО " АлДи+ " с 2016 по 2018 год

| Кредиторская задолженность | 2016 | 2017 | 2018 | Изменение уд.веса в % в 2018г. от | ||||

| Сумма в тг. | Уд.вес в % | Сумма в тг. | Уд.вес в % | Сумма в тг. | Уд.вес в % | 2016 | 2017 | |

| Краткосрочная кред.задолженность поставщикам и подрядчикам | 130 058 516 | 99,2 | 238 549 465 | 99,5 | 238 637 632 | 99,6 | 0,4 | 0,1 |

| Краткосрочная кред.задолженность дочерним организациям | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочная кред.задолженность ассоциированным и совместным организациям | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочная кред.задолженность филиалам и структурным подразделениям | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочная кред.задолженность по оплате труда | 928 765 | 0,7 | 1 149 497 | 0,5 | 915 676 | 0,4 | -0,3 | -0,1 |

| Краткосрочная кред.задолженность по аренде | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Текущая часть долгосрочной кред.задолженности | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные вознаграждения к выплате | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочая краткосрочная кред.задолженность | 114 201 | 0,1 | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочная кред.задолженность | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО: | 131 101 482 | 100 | 239 698 962 | 100 | 239 553 308 | 100 | - | - |

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | ||||||||

Как показывают данные таблицы 6 , в составе и структуре кредиторской задолженности предприятия за год произошли некоторые изменения. В течение рассматриваемого периода краткосрочная кредиторская задолженность по оплате труда уменьшилась с 928 765 до 915 676 тенге.

Структура кредиторской задолженности ТОО " АлДи+ " с 2016 по 2018гг. отражена на рисунке 7.

Рисунок 7 - Структура кредиторской задолженности ТОО " АлДи +" с 2016 по 2018гг.

Примечание – Cоставлено автором

Как видно из Рисунка 7, львиную долю во всей структуре кредиторской задолженности занимает краткосрочная кредиторская задолженность поставщикам и подрядчикам и составляет свыше 99 %, с 2016 по 2018 год она резко увеличилась, к 2018 году находилась примерно на том же уровне.

Постоянное наличие нормальной кредиторской задолженности положительно сказывается на финансовом положении учреждения, так как в условиях инфляции она обесценивается, а главное — у организации существует постоянный беспроцентный источник дополнительных средств.

Для подтверждения того, что кредиторская задолженность не вызвана просрочкой платежей, ее детализируют по суммам, срокам платежа и конкретным кредиторам. Это необходимо, чтобы не допустить просрочки платежей и связанных с этим штрафных санкций, а также установить приоритет и последовательность погашения долговых обязательств. [26].

Учитывая, что кредиторская задолженность ТОО «АлДи+» поставщикам и подрядчикам занимает основную часть в структуре кредиторской задолженности, проведем подробный анализ по срокам погашения, который показан в таблице 7.

Таблица 7 - Анализ кредиторской задолженности ТОО " АлДи+ " с 2016 по 2018 год по срокам оплаты.

| Краткосрочная кред.задолженность поставщикам и подрядчикам | Всего | В том числе по срокам оплаты | ||||

| Срок оплаты не наступил | Просроченная в рамках | |||||

| 1-30 дней | 30-60 дней | 60-90 дней | свыше 90 дней | |||

| Всего в 2016г. | 130 058 516 | 130 058 516 |

|

|

|

|

| Удел.вес, % | 100 | 100 |

|

|

|

|

| Всего в 2017г. | 238 549 465 | 148 348 907 | 46 213 874 | 2 874 039 | 3 576 934 | 37 535 711 |

| Удел.вес, % | 100 | 62,19 | 19,37 | 1,20 | 1,50 | 15,73 |

| Всего в 2018г. | 238 637 632 | 150 567 435 | 45 909 789 | 4 980 756 | 744 029 | 36 435 623 |

| Удел.вес, % | 100 | 63,09 | 19,24 | 2,09 | 0,31 | 15,27 |

| Отклонения в 2018г. от: |

|

|

|

|

|

|

| 2016г. в тенге | 108 579 116 | 20 508 919 | 45 909 789 | 4 980 756 | 744 029 | 36 435 623 |

| 2016г.по удел.весу | 0 | -36,91 | 19,24 | 2,09 | 0,31 | 15,27 |

| 2017г. в тенге | 88 167 | 2 218 528 | -304 085 | 2 106 717 | -2 832 905 | -1 100 088 |

| 2017г.по удел.весу | - | 0,91 | -0,13 | 0,88 | -1,19 | -0,47 |

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | ||||||

Полученная информация позволяет сказать, что за рассматриваемый период структура кредиторской задолженности по срокам погашения в целом изменилась незначительно, однако предприятию следует предпринимать срочные мероприятия по погашению долгов сроком до 30 дней и свыше 90 дней.

Задолженность в 2018 году, срок оплаты которой не наступил, составляет 63,09 %, задолженность, просроченная 1-30 дней— 19,24 %, рост кредиторской задолженности на 1 % произошел за счет задолженности, срок оплаты которой не наступил и со сроком свыше 30-60 дней.

Взаимосвязанный анализ дебиторской задолженности и кредиторской задолженности показывает фактическую ликвидность и платежеспособность. Для этого может быть использован коэффициент соотношения дебиторской и кредиторской задолженностей, показывающий, сколько тенге дебиторской задолженности приходится на 1 тенге кредиторской задолженности. Оптимальное значение данного коэффициента варьируется от 0,9 до 1, т.е. кредиторская задолженность должна не более чем на десять процентов превышать дебиторскую задолженность.

Формула расчета коэффициента соотношения дебиторской и кредиторской задолженностей (KСДК) может быть представлена в следующем виде:

KСДК = Д3/К3, (1) где:

ДЗ - дебиторская задолженность;

КЗ - кредиторская задолженность.

Рассмотрим соотношение дебиторской и кредиторской задолженности ТОО «АлДи+» в таблице 8.

Таблица 8 - Соотношение дебиторской и кредиторской задолженности в ТОО " АлДи+ " за 2016-2018гг.

| Показатель | 2016 г. | 2017г. | 2018 г. | Абсолютные отклонения (+/-) | |

| 2018 г. от 2016 г. | 2018 г. от 2017 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебиторская задолженность | 35 708 581 | 177 471 018 | 177 347 574 | 141 638 993 | -123 444 |

| Кредиторская задолженность | 131 101 482 | 239 698 962 | 239 553 308 | 108 451 826 | -145 654 |

| Коэффициент соотношения дебиторской и кредиторской задолженности (KСДК) | 0,27 | 0,74 | 0,74 | 0,47 | 0,00 |

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | |||||

Как видно из Таблицы 8, коэффициент соотношения дебиторской и кредиторской задолженности в ТОО «АлДи+» увеличивается. В 2018 г. соотношение дебиторской задолженности с кредиторской повысилось по сравнению с 2016 г. на 0,47 пункта. Следует отметить, что данный показатель находится в пределах ниже нормы, поэтому необходимо постоянно контролировать его изменение, чтобы не допустить нарушения баланса структуры дебиторской и кредиторской задолженности. Для этого следует повышать эффективность использования и прилагать все усилия для улучшения такого соотношений, поскольку значительное превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности организации.

3 СОВЕРШЕНСТВОВАНИЕ УЧЕТА И АУДИТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3.1 Применение модели ожидаемых убытков в соответствии с МСФО (IFRS)9 «Финансовые инструменты»

Проведя анализ показателей платежеспособности ТОО «АлДи+» с 2016 по 2018 год в целом можно делать вывод, что данное предприятие является платежеспособным и положительным фактом является то, что относительные показатели платежеспособности в течение анализируемого периода не снижаются и даже прослеживается тенденция к росту.

В этой связи, ТОО «АлДи+» предлагается рассмотреть использование механизма выдачи займа наиболее надежным и платежеспособным партнерам. Эти отношения регулируются МСФО (IFRS) 9 «Финансовые инструменты» через модель «ожидаемых кредитных убытков».

В рамках данной модели компания не должна откладывать признание кредитных потерь до тех пор, пока возникнут объективные свидетельства обесценения. Напротив, модель ожидаемых кредитных убытков требует признавать ожидаемые кредитные потери на протяжении всего срока действия финансового актива и обновлять суммы ожидаемых кредитных потерь на каждую отчетную дату, чтобы обеспечить более своевременную информацию всем заинтересованным сторонам. В целом МСФО 9 устанавливает, что при применении единой модели ожидаемых кредитных убытков компания должна использовать один из следующих подходов:

- общий подход, который будет применяться к большинству кредитов и долговых ценных бумаг;

- упрощенный подход, который будет применяться к торговой деби- торской задолженности, дебиторской задолженности по аренде и к контрактным активам;

- подход, применяемый для финансовых активов, которые являются кредитно обесцененными уже при первоначальном признании.

Финансовые активы, в отношении которых для оценки суммы кредит- ных потерь (или убытков) будет применяться общий подход, можно объ- единить в три категории и выделить для каждой категории особенности применения модели ожидаемых кредитных убытков. [12,17].

Общий подход при применении единой модели ожидаемых кредитных убытков представлен на таблице 8.

| Первая категория | Активы, по которым кредитный риск значительно не увеличился с момента первоначального признания Особенности учета: для таких финансовых активов величина кредитных потерь определяется в размере ожидаемых кредитных потерь в течение 12 месяцев; процентный доход рассчитывается на основе валовой балансовой стоимости, то есть до вычета резерва под кредитные потери |

| Вторая категория | Активы, по которым кредитный риск значительно увеличился с момента первоначального признания Особенности учета: для таких финансовых активов величина кредитных потерь определяется в размере ожидаемых кредитных потерь на протяжении всего срока действия финансового актива; процентный доход рассчитывается на основе валовой балансовой стоимости, то есть до вычета резерва на кредитные потери |

| Третья категория | Финансовые активы, имеющие объективные признаки обесценения на отчетную дату Особенности учета: для таких финансовых активов величина кредитных потерь определяется в размере ожидаемых кредитных потерь на протяжении всего срока действия финансового актива; процентный доход рассчитывается путем применения эффективной процентной ставки к амортизированной стоимости (за вычетом резерва на кредитные потери), а не к валовой балансовой стоимости |

Таблица 8 - Общий подход при применении единой модели ожидаемых кредитных убытков.

Поскольку МСФО (IFRS) 9 исходит из того, что обесценение должно отражать степень риска убытков, ожидаемых от вложения в финансовый актив, на протяжении всего жизненного цикла такого актива. Такой риск именуется как кредитный.

Кредитный риск – это риск того, что одна из сторон по финансовому инструменту нанесет финансовые убытки другой стороне посредством неисполнения обязательств.

Совет по МСФО реализовал в МСФО (IFRS) 9 концепцию «ожидаемых кредитных убытков», когда ожидаемые кредитные убытки признаются в финансовой отчетности в качестве резерва.

Кредитный убыток – разница между всеми предусмотренными договором денежными потоками, причитающимися организации, и денежными потоками, которые организация ожидает получить.

Если фактор времени существенен, то ожидаемые денежные потоки дисконтируются по первоначальной эффективной ставке процента.

Порядок обесценения, реализованный в МСФО (IFRS) 9, применяется к финансовым активам, учитываемым:

- по амортизированной стоимости по модели эффективной ставки процента;

- по справедливой стоимости через прочий совокупный доход (кроме инвестиций в долевые инструменты).

Таким образом, под порядок обесценения подпадают:

- выданные займы,

- дебиторская задолженность , признанная в соответствии с МСФО (IFRS) 15;

- активов по договору, признанных в соответствии с МСФО (IFRS) 15;

- дебиторская задолженность по финансовой аренде;

- инвестиции в долговые ценные бумаги (удерживаемые для получения денежных потоков в счет погашения основной суммы долга и процентов);

- инвестиции в долговые ценные бумаги (удерживаемые для получения денежных потоков в счет погашения основной суммы долга, процентов, а также от их продажи).

Порядок создания и представления резерва в финансовой отчетности отличается в зависимости от того, учитывается ли финансовый актив по амортизированной стоимости или по справедливой стоимости через прочий совокупный доход.

В отчете о финансовом положении финансовый актив будет показан по его чистой балансовой стоимости, то есть амортизированной стоимости за вычетом резерва на обесценение. Однако, инвестиционный доход на этот актив будет считаться от валовой балансовой стоимости, то есть без вычета резерва на обесценение.

Расчет ожидаемого кредитного убытка состоит из двух компонентов: оценка ожидаемых денежных потоков с учетом вероятности и их дисконтирование к текущему моменту времени. Приведем расчет ожидаемого кредитного убытка в следующем примере 1.

Ситуация 1. Компания «АлДи+» 1 января 2019 г. выдала заем компании «Старт» 5 000 000 тенге сроком на 5 лет. Проценты выплачиваются ежегодно 31 декабря. Эффективная процентная ставка по займу составляет 5%. На дату выдачи займа компания создает резерв в сумме ожидаемого кредитного убытка за 12 месяцев. «АлДи+» оценивает вероятность дефолта «Старт» в 0,5%. Вероятность убытка в размере 0,5%, а не 1%: при первоначальном признании финансового актива, а также если не происходит значительного увеличения кредитного риска, мы должны оценивать вероятность проблем у заемщика на горизонте только 12 месяцев, а не на протяжении всего периода займа.

| Период | Входящее сальдо, тг. | Процент, 5% | Платеж | Исходящее сальдо,тг. |

| Справедливая стоимость | 0 | 5550 | 0 | 0 |

| Год до 31.12.2019 | 5 000 000 | 250 000 | 0 | 5 250 000 |

Чтобы рассчитать ожидаемый кредитный убыток, определяемый как «разница между всеми контрактными денежными потоками, которые причитаются компании по договору, и всеми денежными потоками, которые компания ожидает получить, дисконтированная по изначальной эффективной процентной ставке».

Дисконтированные контрактные денежные потоки по эффективной ставке – это амортизированная стоимость займа на 31.12.2019г. Дисконтированные ожидаемые денежные потоки – это денежные потоки с поправкой на вероятность потери всей стоимости облигаций.

| Сценарий | Дисконт.потоки, тг. | Шанс | Ожидаемая сумма, тг. |

| Полный дефолт эмитента | 0 | 0,50% | 0 |

| Нет дефолта | 5 250 000 | 99,50% | 5 223 750 |

| 100,00% | 5 223 750 |

Другими словами, дисконтированная ожидаемая сумма 5 223 750тг. отличается от дисконтированной причитающейся по контракту суммы 5 250 000тг. на 26 250 тг.

Теперь раскроем выдержки из отчетности за год, закончившийся 31.12.2019г.:

| Выдержки из отчета о прибылях и убытках | ||||

| Инвестиционный доход (5 000 000*5%) | 250 000 | |||

| Убыток от обесценения | (26 250) | |||

| Выдержки из отчета о финансовом положении | ||||

| Долгосрочные активы: | ||||

| Финансовый актив по амортизированной стоимости: | ||||

| амортизированная стоимость | 5 250 000 | |||

| минус резерв на обесценение | (26 250) | |||

| чистая балансовая стоимость | 5 223 750 | |||

Финансовый актив вполне может оставаться на этой первой стадии вплоть до его выбытия путем погашения. В таком случае на каждую отчетную дату компания переоценивает резерв на убыток от обесценения, заново оценивается вероятность кредитных убытков на протяжении периода в течение 12 месяцев после отчетной даты. Разница между резервом на обесценение на начало и на конец периода относится на прибыли и убытки по статье «убытки от обесценения».

Ситуация 2. ТОО «АлДи+» по-прежнему не считает кредитный риск значительным. Вероятность того, что финансовые трудности у компании «Старт» случатся в течение 12 месяцев после отчетной даты по оценкам на 31.12.2019г. составляет 0.5%. Как и прежде, маловероятно, что «АлДи+» не вернет свои деньги от «Старт».

| Период | Входящее сальдо, тг. | Процент, 5% | Платеж | Исходящее сальдо,тг. |

| 0 | 0 | 0 | 0 | |

| Год до 31.12.2020 | 5 250 000 | 262 500 | 0 | 5 512 500 |

На новую отчетную дату нужно опять посчитать ожидаемый кредитный убыток.

| Сценарий | Дисконт.потоки, тг. | Шанс | Ожидаемая сумма,тг. |

| Полный дефолт эмитента | 0 | 0,50% | 0 |

| Нет дефолта | 5 512 500 | 99,50% | 5 484 938 |

| 100,00% | 5 484 938 |

Дисконтированная ожидаемая сумма 5 484 938 тг. отличается от дисконтированной причитающейся по контракту суммы 5 512 500тг. на 27 563. Это наша новая оценка ожидаемого кредитного убытка. Выдержки из отчетности за год, закончившийся 31.12.2020г. выглядят следующим образом:

| Выдержки из отчета о прибылях и убытках | |||

| Инвестиционный доход (5 250 000*5%) | 262 500 | ||

| Убыток от обесценения (27 563-26 250) | (1 313) | ||

| Выдержки из отчета о финансовом положении | |||

| Долгосрочные активы: | |||

| Финансовый актив по амортизированной стоимости: | |||

| амортизированная стоимость | 5 512 500 | ||

| минус резерв на обесценение | (27 563) | ||

| чистая балансовая стоимость | 5 484 938 | ||

Обращаем внимание, что убыток от обесценения – это не вся сумма резерва на обесценение. Поскольку часть резерва в размере 26 250 была уже признана в предыдущем периоде, в прибыли и убытки относится только увеличение (уменьшение) резерва по сравнению с его предыдущей оценкой.

Может случиться, что компании станет известно о значительном увеличении кредитного риска, по сравнению с первоначальной оценкой. В таком случае, если только кредитный риск – даже после увеличения не остается незначительным, компания должна применить немного измененную технологию для расчета величины признаваемого ожидаемого кредитного убытка. С рядом оговорок МСФО (IFRS) 9 считает, что в качестве одного из индикаторов значительного возросшего кредитного риска можно рассматривать просрочку платежа на период более, чем 30 дней. При оценке факторов, свидетельствующих о значительном увеличении кредитного риска заемщика, компания должна принять во внимание всю информацию, доступную без излишних затрат и усилий, в том числе ожидаемые будущие события, а не только прошлую информацию.

Если становится понятным, что финансовый актив перешел во вторую стадию, компания должна оценить вероятность наступления убытка не в ближайшие 12 месяцев, а на протяжении всего периода до погашения финансового актива. То есть компания прогнозирует величину возможного кредитного убытка, и умножает эту величину на вероятность того, что этот убыток случится до конца «жизни» финансового актива.

Ситуация 3. 01.01.2021г. руководство ТОО «АлДи+» увидело признаки значительного увеличения кредитного риска ТОО «Старт». Вероятность того, что кредитный убыток случится на протяжении оставшихся 3 лет до погашения займа, составляет теперь 15%, хотя вероятность убытка на протяжении ближайших 12 месяцев (отсчитываемых либо с 01.01.2021г., либо с 31.12.2021г.) составляет только 10%.

Таблица амортизации выглядит по-прежнему, поскольку инвестиционный доход считается от балансовой стоимости без корректировки на резерв на обесценение:

| Период | Входящее сальдо, тг. | Процент, 5% | Платеж | Исходящее сальдо,тг. |

| 0 | 0 | 0 | 0 | |

| Год до 31.12.2021 | 5 512 500 | 275 625 | 0 | 5 788 125 |

Так как у нас по-прежнему только 2 сценария (либо все получим, либо потеряем все), то рассчитаем ожидаемый кредитный убыток просто как 5 788 125*15%=868 219. Это и будет резерв на обесценение, который надо признать в отчете о финансовом положении. Итоговые выдержки за 31.12.2021г. выглядят следующим образом:

| Выдержки из отчета о прибылях и убытках | |||

| Инвестиционный доход (5 512 500*5%) | 275 625 | ||

| Убыток от обесценения (868219-27563) | (840 656) | ||

| Долгосрочные активы: | 5788 | ||

| Финансовый актив по амортизированной стоимости: | 125 | ||

| амортизированная стоимость | (868 219) | ||

| минус резерв на обесценение | 4919 | ||

| чистая балансовая стоимость | 906 | ||

Финансовый актив необязательно должен дойти до стадии неизбежного убытка. После значительного увеличения кредитного риска на второй стадии финансовый актив может вернуться на предыдущую стадию незначительного риска, или оставаться на второй стадии вплоть до погашения. Все это приводит только к пересчету резерва с отнесением его изменения на прибыли и убытки.

Однако, если с финансовым активом случилось что-то из перечисленного ниже, то считается, что он достиг стадии случившегося убытка:

- эмитент актива испытывает значительные финансовые трудности;

- становится вероятным, что эмитенту грозит банкротство или финансовая реорганизация;

- эмитент нарушает условия договора, допуская значительную просрочку платежей и т.д.

Расчет ожидаемого кредитного убытка на этой стадии строится по той же логике, что и на предыдущей стадии. Однако, расчет инвестиционного дохода на этой стадии строится от чистой балансовой стоимости актива, то есть за вычетом резерва на обесценение.

Ситуация 4. 01.01.2022г. ТОО «АлДи+» получило уведомление от руководства ТОО «Старт» о начале процедуры банкротства и назначении внешнего управляющего. Вопреки изначальным ожиданиям компании «АлДи+» случившиеся финансовые трудности приведут не к полной потере от выдачи займа. Если изначально 31.12.2023г. ТОО «Старт» должно было выплатить (5 000 000*5%*5лет) 6 250 000тг., то 01.01.2022г. было объявлено, что 31.12.2023г. «АлДи+» получит 3 000 000тг. Вероятность того, что эта сумма будет выплачена, на 01.01.2022г. составляла 90% (прогноз до погашения), а на 31.12.2023г. выросла до 95%.

Приведенная стоимость 1 тенге к получению через 2 года по ставке 5 % составляет 90,7 тиын, а через год – 95,2тиын.

По договору займа «АлДи+» ожидала получить 6 250 000тг., а получит только 3 000 000тг., разница – 3 250 000тг., которую мы должны дисконтировать. Однако, не забываем, что вероятность того, что «АлДи+» получит эту сумму на 01.01.2022г. оценивалась в 90%. То есть расчет ожидаемого кредитного убытка (и резерва) на 01.01.2022г. таков:

Резерв на обесценение=разница 3 250 000тг.*дисконтный множитель 0.907*вероятность 90%=2 652 975тг.

| Период | Входящее сальдо, тг. | Процент, 5% | Платеж | Исходящее сальдо,тг. | |||

| входящее сальдо на 01.01.2022г. | 0 | 0 | 0 | 0 | |||

|

| 156 758 | 0 | 5 944 883 | ||||

| -резерв на обесценение | 2 652 975 | ||||||

| чистая балансовая стоимость | 3 135 150 |

Обращаем внимание, что процент рассчитывается от чистой балансовой стоимости, но балансовая стоимость актива считается от валовой балансовой стоимости. Этот «разрыв» нужен только для того, чтобы показать, что доход после случившегося убытка ниже ожидаемого. Компания не только признает большой расход, увеличивая резерв, но и снижает доход, отражая ухудшившиеся ожидания.

Прежде, чем мы сможет подготовить выдержки из отчетности, мы должны оценить резерв на обесценение, то есть ожидаемый кредитный убыток по состоянию на 31.12.2022г. Вероятность получения «АлДи+» окончательной суммы в размере 3 000 000тг. возросла до 95%.

Резерв на обесценение=разница 3 250 000тг.*дисконтный множитель 0.9524*вероятность 95%= 2 940 535тг.

Итоговые выдержки за 31.12.2022г. выглядят следующим образом:

| Выдержки из отчета о прибылях и убытках | |||||

| Инвестиционный доход (5 788 125-резерв в момент убытка 2 652 975*5%) | 156 758 | ||||

| Убыток от обесценения (2940535-868219) | (2072 316) | ||||

| Выдержки из отчета о финансовом положении | |||||

| Долгосрочные активы: | |||||

| Финансовый актив по амортизированной стоимости: | |||||

| амортизированная стоимость | 5 944 883 | ||||

| минус резерв на обесценение | (2940 535) | ||||

| чистая балансовая стоимость | 3 004 348 | ||||

В связи с концептуальной основой бухгалтерского учета рассматриваются финансовые активы, финансовые обязательства, доходы, расходы, как элементы финансовой отчетности. Эти элементы финансовой отчетности должны раскрываться в соответствии с принципами бухгалтерского учета (непрерывность и начисление). Кроме того, есть качественные характеристики, которые имеют в своем составе фундаментальные характеристики, включающие достоверное представление показателей финансовой отчетности. Факт обесценения финансовых активов позволяет наиболее достоверно отражать информацию в финансовой отчетности.

Исходя из вышеизложенного, существует кредитный риск при заключении договора предоставления займа, есть риск неисполнения обязательств со стороны заемщика, поэтому присутствует вероятность неполучения суммы в полном объеме, которая планировалась изначально. Эти события важны для учредителей предприятия, потенциальных инвесторов.

В целом здесь срабатывает общее правило: финансовые активы должны быть оценены как активы, по которым кредитный риск значительно уве- личился с момента первоначального признания, раньше, чем они станут явно обесцененными. Стандарт обращает внимание на то, что индикаторами существенного увеличения кредитного риска могут являться следующие события: изменение внешних рыночных индикаторов кредитного риска; ухудшение кредитного рейтинга заемщика; ухудшение ситуации в бизнесе заемщика, в экономике, отрасли, законодательстве; уменьшение стоимости залога; просроченные платежи.

3.2 Организация внутреннего контроля и аудита дебиторской и кредиторской задолженности

Предприятие может иметь одновременно кредиторскую и дебиторскую задолженности. Покрывать одну задолженность другой запрещается. Дебиторская задолженность показывается в активе, кредиторская – в пассиве бухгалтерского баланса.

Цель и задачи аудита дебиторско-кредиторской задолженности – это выявление подобных недостатков, если они имеют место в балансе; определение достоверности информации о дебиторско-кредиторской задолженности и проверка правильности отнесения ее в целях недопущения безосновательного уменьшения налогооблагаемой прибыли предприятий, т.е. проверка законности операций с дебиторско-кредиторской задолженностью.

Назначение аудита дебиторско-кредиторской задолженности – помочь предприятию сформулировать рекомендации и определить меры по ликвидации задолженности не только как средства улучшения расчетных операций, но и финансового положения предприятия, т.е. преодолеть платежный кризис.[13 с.418].

Неумелое управление организацией, особенно в части неэффективной работы с дебиторской и кредиторской задолженностью, может привести прямо к банкротству предприятия.

В ТОО «АлДи+» в работе с дебиторской задолженностью выявлены следующие проблемы:

- отсутствие информации или низкое ее качество о сроках погашения дебиторами своих обязательств;

- функции контроля за дебиторской задолженностью распределены между разными сотрудниками;

- низкий контроль за структурой и динамикой дебиторской задолженности;

- не регламентированная работа с просроченной дебиторской задолженностью;

- несвоевременное определение степени влияния просроченной и безнадежной дебиторской задолженности на финансовое состояние организации.

Эффективное использование кредиторской задолженности предприятия представляет собой выработку наиболее оптимальных вариантов работы с поставщиками товаров и услуг, определяющих сроки, объёмы и формы расчётов. Также следует учитывать специфику работы с каждым кредитором в отдельности, т.е. предполагать дифференциацию контрагентов.

В ТОО «АлДи+» в работе с кредиторской задолженностью выявлены следующие проблемы:

- рост кредиторской задолженности;

- функции контроля за кредиторской задолженностью распределены между разными сотрудниками;

- низкий контроль за динамикой кредиторской задолженности;

- не регламентированная работа с кредиторской задолженностью;

- несвоевременное определение степени влияния роста кредиторской задолженности на финансовое состояние организации.

Успешная работа по предотвращению просроченной задолженности зависит от знания не только каждого из методов решения этой проблемы, но и порядка их применения в зависимости от конкретных хозяйственных ситуаций.

Рост и в целом наличие просроченной дебиторской задолженности представляет явление отрицательное, поскольку оно замедляет оборот капитала, ухудшает структуру баланса. В связи с чем, можно признать вполне обоснованными действия кредитора, направленные на предотвращение появления просроченной дебиторской задолженности и ликвидацию существующей.

Эффективная система контроля взаимоотношений с покупателями (основными дебиторами) должна подразумевать:

- разумный выбор контрагентов, которым можно дать коммерческий кредит;

- установление рациональных условий по предоставлению кредита;

- установление порядка работы с претензиями;

- контроль за исполнением клиентами условий договора.

- отлаженную процедуру оплаты счетов и получения платежей. [19]

С целью решения выделенных проблем предлагаем в ТОО «АлДи+» внедрить следующие мероприятия, способствующие контролю и эффективному использованию дебиторской задолженности:

- предварительная проверка дебитора на начальном этапе сотрудничества;

- сбор данных о выставленных дебиторам счетах, которые не оплачены в настоящий момент;

- планирование допустимых лимитов дебиторской задолженности;

- своевременное выявление величины безнадежной и сомнительной

дебиторской задолженности;

- определение срока просрочки платежа по каждому из дебиторов;

- установление штрафных санкций по просрочке платежа и их закрепление в условиях договора и претензионная работа с недисциплинированными дебиторами;

- составление и применение платежного календаря для усиления управления дебиторской и кредиторской задолженностями.

Необходимо выделить следующие направления решения проблем и повышения эффективности использования кредиторской задолженности в ТОО «АлДи+».

1.Поиск поставщика с наиболее подходящими для компании условиями поставки. Взаимоотношения с поставщиками формируются уже на этапе их выбора. Количество поставщиков для сотрудничества во многом зависит от особенностей деятельности компании, действующих законодательных и технических ограничений, условий поставки.

2. Согласование коммерческих условий поставки. Покупатель и поставщик должны достичь каждый для себя оптимальных условий. Так, покупатель заинтересован в получении скидок, отсрочек платежа, коммерческих кредитов. А поставщик - в таких условиях крайне не заинтересован. В связи, с чем заключение договора на поставку продукции – является результатом договоренности между партнерами, в отношении суммы договора, сроков платежей, лимитов задолженностей.

3.Контроль за динамикой кредиторской задолженности. Данную составляющую необходимо строго соблюдать в управлении, так как кредиторская задолженность тесно связана с работой поставщиков, а поставки в свою очередь тесно связаны с производственным циклом, в котором не должно быть сбоев.

4. Своевременно проводить взаиморасчеты по дебиторской и кредиторской задолженности, учитывать риски невозврата и неплатежеспособности покупателей и заказчиков.

Дебиторская задолженность выступает как один из источников погашения кредиторской задолженности организации.

В случае, если в организации будут заморожены суммы в виде дебиторской задолженности, то у нее может быть недостаток денежных средств. Это будет способствовать формированию кредиторской задолженности, а также просрочкам платежей в бюджет, внебюджетные фонды, отчислений по социальному страхованию и обеспечению и прочим платежам.

Это может привести к появлению различных штрафов, пеней, неустоек.

Нарушение договорных обязательств и несвоевременная оплата продукции поставщикам приведут к потере деловой репутации фирмы и в конечном итоге к неплатежеспособности и неликвидности.

В связи с чем, ТОО «АлДи+» для совершенствования управления дебиторской и кредиторской задолженностью и улучшения финансового состояния необходимо следить за соотношением дебиторской и кредиторской задолженности, находить пути и способы, позволяющие сократить величину задолженности на предприятии и следовать предложенным мероприятиям.

Проведение аудита дебиторской и кредиторской задолженности предприятия не только повысит достоверность информации о дебиторской и кредиторской задолженности в учетной системе организации, но и позволит оптимизировать процесс проверки, повысить его эффективность и обеспечить руководство организации объективной и качественной информацией, необходимой для принятия оперативных управленческих решений.

В целях усовершенствования учета дебиторской задолженности в ТОО «АлДи+» предлагается рассмотреть порядок списания просроченной дебиторской задолженности в соответствии с МСФО, а также рационально использовать резервы по сомнительным долгам. Необходимо своевременно пополнять имеющиеся счета «Резерв по сомнительным требованиям», где отражаются операции, связанные с созданием и движением резерва по сомнительным долгам.

Проблемным вопросом в системе внутреннего контроля (аудита) в ТОО «АлДи+» является отсутствие структурного подразделения или лица, в обязанности, которого(й) входил бы всесторонний контроль за состоянием системы учета на предприятии. Речь идет об отделе внутреннего контроля (аудита), структуру, задачи и функции которого определяет каждое предприятие, учитывая особенности собственной деятельности. К основным задачам такого отдела, среди прочего, входило бы осуществление контроля за проблемной дебиторской задолженностью.

В этой связи, рекомендуется создать отдел внутреннего контроля (аудита) или назначить лицо, в ответственность которого входил бы контроль за сомнительной и безнадежной задолженностью. Среди прочего к его задачам следует отнести все предложенные выше мероприятия по улучшению системы управления, в частности контроля дебиторской и кредиторской задолженности.

Необходимо разработать пакет рабочих документов контролера для организации эффективного процесса контроля дебиторской и кредиторской задолженности. Такая документация должна соответствовать объективным условиям функционирования и специфики деятельности предприятия, а также способствовать получению всей необходимой достоверной информация о состоянии объекта и сопоставление ее с плановыми (нормативными). [5,с.224,]

3.3 Анализ кредитоспособности, финансовой устойчивости и показателей рентабельности

Одним из важнейших показателей, характеризующих платежеспособность организации, является ее кредитоспособность, под которой понимается способность заемщика получать кредит и возвратить его. Она определяется показателями, характеризующими заемщика: его аккуратность при расчете по ранее полученным кредитам, его текущим финансовым положением и перспективой изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

В условиях рыночной экономики важным источником заемных средств является банковский кредит. В приоритетном порядке ссуды предоставляются банками на цели и мероприятия, связанные с повышением эффективности производства , его научно-технического уровня, стимулированием выпуска новых высокоэффективных видов продукции, оказанием разнообразных услуг населению, производством товаров для населения и на экспорт. [16, с.123].

В соответствии с регламентом и внутрибанковскими требованиями заемщик вместе с заявкой на получение кредита представляет кредитному работнику банка следующие обоснования потребности в кредите:

- технико-экономическое обоснование;

- прогноз прибылей и убытков;

- прогноз движения денежных средств и др.;

- финансовая отчетность;

- обязательства по обеспечению своевременного возврата ссуды по формам, принятым в банковской практике (срочное обязательство, залоговое обязательство, гарантия, поручительство, страховое свидетельство и др.).

Финансовая отчетность позволяет определить финансовое положение организации и класс его кредитоспособности.

Различают следующие классы кредитоспособности:

1. класс кредитоспособных организаций (высокий уровень ликвидности и обеспеченности собственными средствами);

2. класс организаций с достаточной степенью надежности;

3. класс организаций ограниченной кредитоспособности;

4. класс некредитоспособных организаций (не ликвидность баланса, низкая обеспеченность собственными средствами). [16, с.126]

Анализ кредитоспособности имеет своей целью дать качественную оценку заемщика, предвидеть способность и готовность клиента вернуть взятые им в долг средства в соответствии с условиями кредитного договора, а также оценить обоснованность и целесообразность кредитных вложений и дальнейших отношений в области кредитования между банком и заемщиком (продолжение, прекращение кредитования, применение санкций к неаккуратным заемщикам).

Основными задачами анализа кредитоспособности организации является:

1. определение финансового положения организации;

2. предупреждение потерь кредитных ресурсов вследствие неэффективности хозяйственной деятельности заемщика;

3. стимулирование деятельности заемщика в направлении повышения ее эффективности;

4. повышение эффективности кредитования.

Для каждого финансового показателя установлена классность, например, пять классов кредитоспособности. Первый класс кредитоспособности соответствует очень хорошему, второй – хорошему, третий – среднему, четвертый – слабому, пятый – плохому финансовому положению. Каждому финансовому показателю присвоен вес, выраженный в баллах или процентах.

Рассчитывается обобщающий показатель в следующей последовательности. Полученный номер класса кредитоспособности по каждому показателю умножается на его весовой коэффициент. Затем результаты умножения складываются, и получается обобщающий показатель кредитоспособности, выраженный в баллах или процентах. [16, с.130]

В таблице 9 представлен один из вариантов определения кредитоспособности организации по ее финансовым показателям.

Таблица 9 - Критерии показателей и определение суммарной кредитоспособности ТОО " АлДи+ " в 2017-2018 гг.

| № п/п | Показатель | Очень хорошее | Хорошее | Среднее | Слабое | Плохое | Номер класса показателя | Вес показателя | Показатель кредитоспособности | |||||||

| Диапазон | Значение | Диапазон | Значение | Диапазон | Значение | Диапазон | Значение | Диапазон | Значение |

| ||||||

|

| Класс кредитоспособности | 1 | 2 | 3 | 4 |

| 5 |

| ||||||||

|

| Показатели финансового положения: |

|

| |||||||||||||

| 1. | К-т текущей ликвидности | К>2,5 | 2,0<К>2,5 | 1,5<К>2,0 | 1,0<К>1,5 | К<1,0

| 4 |

0,1 | 0,4 | |||||||

| 2. | К-т промежуточной ликвидности | К>1,2 | 1,0<К>1,2 | 0,7<К>1,0 | 0,5<К>0,7 | К<0,5

| 3 |

0,25 | 0,75 | |||||||

| 3. | К-т долгосрочной фин.независимости | К>0,6 | 0,5<К>0,6 | 0,4<К>0,5 | 0,3<К>0,4 | К<0,3

| 4 |

0,15 | 0,6 | |||||||

| 4. | К-т обеспеченности запасов оборот.капиталом ( с учетом долгосроч.привлечения средств) | К>0,7 | 0,5<К>0,7 | 0,3<К>0,5 | 0,1<К>0,3 | К<0,1

| 1 |

0,2 | 0,2 | |||||||

| 5. | К-т покрытия процентных платежей | К>6 | 5<К>6 | 4<К>5 | 3<К>4 | К<3

| 5 |

0,05 | 0,25 | |||||||

| 6. | К-т обслуживания долга | К>3,5 | 3<К>3,5 | 2,5<К>3,0 | 2<К>2,5 | К<2

| 5 |

0,05 | 0,25 | |||||||

| 7. | Рентабельность продукции,% | К>40 | 35<К>40 | 25<К>30 | 20<К>25 | К<20

| 5 |

0,2 | 1 | |||||||

| Итого баллов: |

|

| 3,45 | |||||||||||||

| Класс кредитоспособности: |

|

| 3 | |||||||||||||

| Примечание – составлено по данным финансовой отчетности ТОО «АлДи+» за 2016-2108 гг.[22,23,24] | ||||||||||||||||

Финансовые показатели в ТОО «АлДи+» в 2017 и 2018 гг. одинаковы и имеют следующие значения:

1. коэффициент текущей ликвидности равен 1,41;

2. коэффициент промежуточной ликвидности равен 0,94;

3. коэффициент долгосрочной финансовой независимости равен 0,36 и рассчитывается как соотношение суммы капитала и долгосрочных обязательств к итогу балансу;

4. коэффициент обеспеченности запасов оборотным капиталом ( с учетом долгосрочного финансирования) равен 0,91 и вычисляется следующим образом: (капитал + долгосрочные обязательства минус долгосрочные активы)/запасы;

5. коэффициент покрытия процентных платежей равен 0 и исчисляется как соотношение запасов к величине процентов к уплате;

6. коэффициент обслуживания долга равен 0,08 и рассчитывается следующим образом: денежные средства и их эквиваленты/(краткосрочные обязательства + долгосрочные обязательства);

7. рентабельность продукции (прибыль, убыток) до налогообложения/доход от реализации продукции и оказания услуг равен 0,68.

Анализируемая организация по первому классу попадает в 4 класс, по второму – в 3 класс, по третьему – в 4 класс, по четвертому – в 1 класс, по остальным – в 5 класс.

Обобщающий показатель кредитоспособности равен 3,45.

Полученное значение обобщающего показателя (3 класс кредитоспособности) при оценке кредитоспособности по пятибалльной шкале свидетельствует о среднему уровню финансового положения, из которого будет исходить кредитное учреждение при обосновании условий кредита.

Устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее конкурентоспособности.

Под финансовой устойчивостью организации следует понимать такое состояние финансовых ресурсов, при котором обеспечиваются самофинансирование воспроизводственных затрат и платежеспособность.

Финансовая устойчивость организации характеризуется абсолютными показателями.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов источниками их формирования. [16, с.136].

Оценка абсолютных показателей финансовой устойчивости ТОО " АлДи+ " с 2016 по 2018г. представлена в таблице 10.

Таблица 10 - Оценка абсолютных показателей финансовой устойчивости ТОО

"АлДи+ " с 2016 по 2018г.

| Наименование показателя | 2016г. | 2017г. | 2018г. | Абсолютные отклонения (+/-) | |

| 2018 г. от 2016 г. | 2018г. от 2017 г. | ||||

| Наличие собственного оборотного капитала | -18 050 320 | 199 116 904 | 199 536 656 | 217 586 976 | 419 752 |

| Наличие собственных и долгосрочных заемных источников формирования запасов | -18 050 320 | 199 116 904 | 199 536 656 | 217 586 976 | 419 752 |

| Общая величина основных источников формирования запасов | -18 050 320 | 199 116 904 | 199 536 656 | 217 586 976 | 419 752 |

| Излишек (+), недостаток (-) собственных оборотных средств | -16 921 342 | -19 350 813 | -18 955 626 | -2 034 283 | 395 187 |

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов | -16 921 342 | -19 350 813 | -18 955 626 | -2 034 283 | 395 187 |