ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Введение

Актуальность темы исследования. В условиях рыночной экономики у современных предприятий малого и среднего бизнеса нередко возникают денежные обязательства. Одним из основных видов долгового обязательства является дебиторская задолженность. Дебиторская задолженность в организации учитывается с применением бухгалтерского метода начисления в соответствии с международным стандартом финансовой отчетности (IFRS) 9. (IFRS) 9 устанавливает принципы отражения финансовых активов и финансовых обязательств в финансовой отчетности, устанавливает принципы признания и оценки финансовых активов, финансовых обязательств и некоторых договоров на покупку или продажу нефинансовых объектов.

Образование задолженности связано с дефицитом денежных средств в экономике за последние годы, недобросовестностью контрагента, отсутствием кредитной политики предприятия или слабым ее состоянием. Перечисленные факторы могут крайне негативно повлиять на платежеспособность предприятия либо привести и того хуже, к его банкротству.

В этой связи, вопросы изучения дебиторской задолженности и организации учета имеют большую актуальность и являются значимыми для бухгалтерской службы компании.

Кроме того, анализ финансово-хозяйственной деятельности организаций свидетельствует о наличии у большинства из них задолженностей, в том числе кредиторской задолженности. В условиях высокой конкуренции компания должна проводить политику, связанную с достоверным отражением учета кредиторской задолженности, анализом долговых обязательств, управлением кредиторской задолженности для предотвращения роста финансовой зависимости от кредиторов. Данная политика позволяет хозяйствующему субъекту определить и оценить степень риска кредиторской задолженности, ее влияние на финансовое положение, разработать меры по ее снижению, Кроме того, причиной изменений финансовых результатов компании может послужить своевременный, правильный аудит, задачей которого является предотвращение возможных нарушений и ошибок в области учета. Ведение учета и аудита кредиторской задолженности надлежащим образом способствует поддержанию финансовой устойчивости компании на приемлемом уровне.

|

|

|

Целью настоящего исследования является исследование дебиторской и кредиторской задолженности как экономической и учетной категории, выработка рекомендации по совершенствованию методик учета и аудита дебиторской и кредиторской задолженности в современных условиях.

Для достижения поставленной цели были определены следующие основные задачи:

|

|

|

- определить экономическую сущность дебиторской и кредиторской задолженности как объекта бухгалтерского учета;

- изучить организацию учета на исследуемом предприятии, применяемые методы учета и анализа;

- провести анализ основных финансовых показателей, детально рассмотреть дебиторскую и кредиторскую задолженность по срокам оплаты, в разрезе контрагентов;

- предложить модель ожидаемых кредитных убытков в соответствии с МСФО IFRS9 при выдаче айма;

- изыскать пути усовершенствования учета и аудита дебиторской и кредиторской задолженности на предприятии.

Объектом исследования явились теоретико-методологические и организационно-практические проблемы совершенствования учета и аудита дебиторской и кредиторской задолженности на предприятии ТОО «АлДи+».

Предметом исследования выступает комплекс проблем учета дебиторской и кредиторской задолженности в условиях рыночной экономики.

Теоретической и методологической основой послужили законодательные и нормативные акты, регламентирующие дебиторскую и кредиторскую задолженность, методические материалы по бухгалтерскому учету, отчетности и анализ, труды отечественных и зарубежных ученых и специалистов в сфере теории и практики бухгалтерского учета и аудита.

Методология исследования основывается на принципах системно-структурного анализа, методе теоретического сравнения и обобщения, позволяющего применять логические, сравнительно-аналитические методы научного исследования.

|

|

|

Научная новизна исследования заключается в постановке, теоретическом обосновании и решении комплекса вопросов, связанных с особенностями учета и аудита дебиторской и кредиторской задолженности на предприятии.

В процессе исследования получены следующие результаты, выносимые на защиту:

- изучены теоретические и методологические основы учета дебиторской задолженности в соответствии с (IFRS) 9;

- изучены теоретические и методологические основы учета кредиторской задолженности в соответствии с (IFRS) 9;

– раскрыта сущность дебиторской и кредиторской задолженности, приведена их классификация;

–- изучены вопросы применения резерва по сомнительным долгам в деятельности предприятия;

– проведен анализ активов, показателей ликвидности, платежеспособности, рентабельности, кредитоспособности и финансовой устойчивости предприятия;

– детально проанализированы дебиторская и кредиторская задолженности по срокам возникновения, рассчитан коэффициент соотношения дебиторской и кредиторской задолженностей;

|

|

|

–- предложена модель ожидаемых кредитных убытков в соответствии с (IFRS) 9 при выдаче займа;

– предложены пути усовершенствования учета и аудита дебиторской и кредиторской задолженности предприятия.

Дипломная работа состоит из введения, 3-х глав, заключения и приложений. В первой главе раскрыты теоретические аспекты по учету и аудиту дебиторской и кредиторской задолженности; во второй главе рассмотрена краткая характеристика деятельности предприятия, а также вопросы учета дебиторской и кредиторской задолженности на предприятии; в третьей главе предложены пути совершенствования дебиторской и кредиторской задолженности и анализ кредитоспособности предприятия.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

1.1 Экономическая природа, сущность и виды дебиторской и кредиторской задолженности

В условиях рыночной экономики у современных предприятий малого и среднего бизнеса нередко возникают денежные обязательства. Одним из основных видов долгового обязательства является дебиторская задолженность. Дебиторская задолженность в организации учитывается с применением бухгалтерского метода начисления в соответствии с международным стандартом финансовой отчетности(IFRS) 9.(IFRS) 9 устанавливает принципы отражения финансовых активов и финансовых обязательств в финансовой отчетности, устанавливает принципы признания и оценки финансовых активов, финансовых обязательств и некоторых договоров на покупку или продажу нефинансовых объектов. [3].

Образование задолженности связано с дефицитом денежных средств в экономике за последние годы, недобросовестностью контрагента, отсутствием кредитной политики предприятия или слабым ее состоянием. Перечисленные факторы могут крайне негативно повлиять на платежеспособность предприятия либо привести и того хуже, к его банкротству.

В этой связи, вопросы изучения дебиторской задолженности и организации учета имеют большую актуальность и являются значимыми для бухгалтерской службы компании.

Рассмотрим теоретические аспекты дебиторской задолженности: определение, классификацию и основные принципы учета.

Для начала проведем экскурс в историю. Слово «Debitum» впервые возник в Греции, что в переводе с латинского означает долг, обязанность. Этот термин упоминался в папирусах Зенона, который в 256 г. до н.э. реформировал систему учета в Греции [7].

В соответствии с гражданским законодательством дебиторская задолженность понимается как денежное обязательство по уплате денег, возникающее в результате совершения хозяйственных операций. Согласно п.1 статьи 282. Гражданского кодекса РК «в силу денежного обязательства одно лицо (должник) обязано уплатить деньги другому лицу (кредитору), а кредитор имеет право требовать от должника исполнение его обязанности по уплате денег (заем денег и другие обязательства). К обязанностям по уплате денег по возмездному договору, обязательствам о возмещении убытков и уплате неустойки, а также обязательствам, возникающим вследствие причинения вреда либо неосновательного обогащения, применяются правила о денежном обязательстве, если иное не установлено настоящим Кодексом, законодательными актами РК или не вытекает из существа обязательства». Первый абзац п.1 статьи 249 ГК РК гласит следующее: «Под нарушением обязательства понимается его неисполнение либо исполнение ненадлежащим образом (несвоевременное, с недостатками товаров и работ, с нарушением других условий, определенных содержанием обязательства) - ненадлежащее исполнение» [1].

Согласно Разделу 11 Международного Стандарта Финансовой Отчетности (IFRS) для предприятий малого и среднего бизнеса предприятие должно учитывать финансовый инструмент, который понимаются, как договор, в результате которого возникает финансовый актив у одного предприятия и финансовое обязательство или долевой инструмент - у другого. [3].

Под дебиторской задолженностью понимается, сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками (дебиторами) согласно современному экономическому словарю. [28].

Как считает Р.З. Тумасян [20], дебиторская задолженность – это задолженность других юридических и физических лиц данной организации. Эта задолженность отражается в бухгалтерском учете как имущество данной организации, то есть право на получение определенной денежной суммы (товара, услуги и т.п.) с должника.

Под дебиторской задолженностью понимают долг данному предприятию (дебитор – должник) [17].

Ж.Н. Айтжанова [14,с.59] дебиторскую задолженность относит к оборотным (текущим) активам организации, которое предполагается использовать в производстве в течение одного отчетного периода.

А.Дудин определяет дебиторскую задолженность как совокупность долгов, которые причитаются организации от контрагентов-дебиторов в результате финансово-хозяйственных отношений с ними. Основной хозяйственной операцией, в результате которой возникает дебиторская задолженность, является продажа товаров (работ, услуг) на условиях отсрочки платежа. «Дебиторка» появляется в момент, когда вы отгрузили контрагенту товар, начали для него выполнять работы, оказывать услуги, а оплаты еще не получили. Помимо этого, дебиторская задолженность также возникает при закупке сырья или иной продукции по предоплате на условиях отсрочки поставки, при переплате налогов (сборов), выдаче сотрудникам в подотчет денежных средств [15].

Как мы видим, в современных источниках существуют разные трактовки термина «дебиторская задолженность». В юридических определениях внимание заостряется на правоотношениях, возникающих между сторонами договора или деликта, в бухгалтерских - особое внимание уделяется источникам возникновения и порядку оформления, а с экономической точки зрения дебиторская задолженность рассматривается как элемент краткосрочного кредитования, как часть оборотного капитала. [7, с.41].

Таким образом, дебиторская задолженность может быть представлена в виде: реализованной, но не оплаченной продукции, приобретенной оплаченной, но не поставленной продукции, элемента оборотных активов, финансируемых за счет заемных или собственных средств организации, средства погашения кредиторской задолженности. [6, с.264].

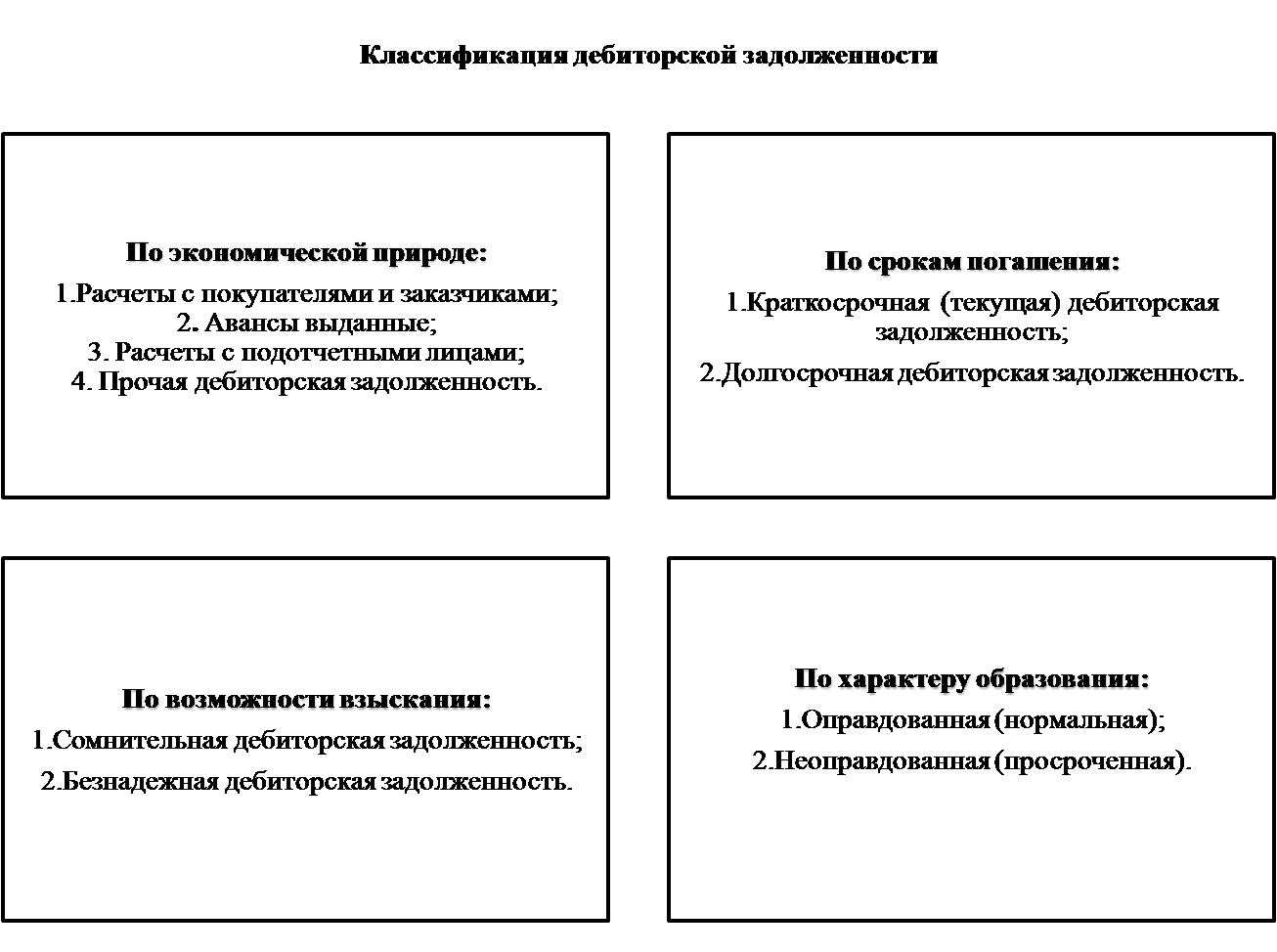

Автор предлагает ниже приведенную классификацию дебиторской задолженности по признакам на рисунке 1.

Рисунок 1 - Классификация дебиторской задолженности

В бухгалтерском учете дебиторская задолженность отражается на счетах раздела 1 «Краткосрочные активы» и раздела 2 «Долгосрочные активы».

Раздел 1 включает подраздел 1200 «Краткосрочная дебиторская задолженность», который предназначен для учета краткосрочной дебиторской задолженности. В данный подраздел включаются группы счетов 1210-1290. Раздел 2 включает подраздел 2100 «Долгосрочная дебиторская задолженность», который предназначен для учета долгосрочной дебиторской задолженности. В данный подраздел включаются группы счетов 2110-2190. Кроме того, операции, связанные с дебиторской задолженностью, учитываются на следующих счетах:1610,5460, 7440. [2].

С позиции аналитического подхода к формированию информации система учета представляет собой сложную систему, в основе построения которой лежат следующие главные критерии: полнота отражения, обособленное отражение в учете качественного состояния дебиторской задолженности, обязательность классификации дебиторской задолженности по различным периодам времени, классификация учетных данных по видам продукции [11, с.423-424].

В целях обеспечения обособленного учета дебиторской задолженности, возникшей по различным основаниям, различают основные виды дебиторской задолженности по признаку экономической природы: расчеты с покупателями и заказчиками, авансы выданные, расчеты с подотчетными лицами, прочая дебиторская задолженность. [27].

Анализ финансово-хозяйственной деятельности организаций свидетельствует о наличии у большинства из них задолженностей, в том числе кредиторской задолженности. В условиях высокой конкуренции компания должна проводить политику, связанную с достоверным отражением учета кредиторской задолженности, анализом долговых обязательств, управлением кредиторской задолженности для предотвращения роста финансовой зависимости от кредиторов. Данная политика позволяет хозяйствующему субъекту определить и оценить степень риска кредиторской задолженности, ее влияние на финансовое положение, разработать меры по ее снижению.

Согласно определению из финансового словаря кредиторская задолженность - денежные средства, временно привлеченные предприятием, учреждением, организацией и подлежащие возврату соответствующим физическим или юридическим лицам. Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженныетовары, неоплаченные налоги, невыплаченнаяначисленная заработная плата, невнесенные страховые взносы, неоплаченные долги [29].

В гражданском законодательстве определение кредиторской задолженности шире, чем используемое для целей бухгалтерского учета. Статья 268 Гражданского кодекса РК гласит: «В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и так далее либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Кредитор обязан принять от должника исполнение» [1].

Раскроем основные виды кредиторской задолженности:

- по срокам образования - краткосрочная и долгосрочная;

- по причинам образования - оправданная и неоправданная.

[8, с.56].

Дата добавления: 2019-07-15; просмотров: 342; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!