Практическое занятие «Построение мультипликативной модели».

Цель работы: Изучение метода построения мультипликативной модели.

По заданному объему продаж (тыс.руб.) за последние 11 кварталов, приведенному в табл. 15

Табл.15

| Квартал, t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Объем продаж, yt | 63 | 74 | 79 | 120 | 67 | 79 | 88 | 130 | 69 | 82 | 90 |

Решение:

1. Построим график временного ряда (Excel  Диаграмма):

Диаграмма):

Рис.2 График временного ряда

2. График данного временного ряда свидетельствует о наличии сезонных колебаний (период равен 4). Поскольку амплитуда колебаний увеличивается, можно предположить наличие мультипликативной модели.

3. Определим скользящую среднюю за 4 квартала. Данные сведем в таблицу 16.

| Квартал | Объем продаж | Скользящая средняя за 4 квартала1 | Центрированная скользящая средняя2 | Оценка сезонной вариации3 |

| 1 | 63 | - | - | - |

| 2 | 74 | - | - | - |

| 3 | 79 | 84 | 84,5 | 0,935 |

| 4 | 120 | 85 | 85,625 | 1,401 |

| 5 | 67 | 86,25 | 87,375 | 0,767 |

| 6 | 79 | 88,5 | 89,75 | 0,880 |

| 7 | 88 | 91 | 91,25 | 0,964 |

| 8 | 130 | 91,5 | 91,875 | 1,415 |

| 9 | 69 | 92,25 | 92,5 | 0,746 |

| 10 | 82 | 92,75 | - | - |

| 11 | 90 | - | - | - |

[1] Рассчитывается как сумма объема продаж за 4 квартала, деленная на 4. 84=(63+74+79+120)/4

2 Рассчитывается как сумма 2 кварталов деленная на 2. 84,5=(84+85)/2

3 Рассчитывается как отношение объема продаж на центрированную скользящую среднюю. 0,935=79/84,5

4. Определим скорректированную сезонную вариацию:

|

|

| Номер квартала в году |

| |||||

|

|

| 1 | 2 | 3 | 4 |

| ||

|

|

|

|

| 0,935 | 1,401 |

| ||

|

|

| 0,767 | 0,88 | 0,964 | 1,415 |

| ||

|

|

| 0,746 |

|

|

| Сумма | ||

| Среднее | 0,756 | 0,88 | 0,95 | 1,408 | 3,994 | |||

| Скорректированная сезонная вариация | 0,757 | 0,881 | 0,951 | 1,41 | 4,000 | |||

Так как сумма средних получилась 3,994, а число сезонов равно 4, то необходимо итоговые коэффициенты сезонности умножить на множитель  .

.

Как показывают полученные оценки, в 1-м, 2-м и 3-м кварталах года объем продаж снижается соответственно на 24,3%, 11,9% и 4,8% от соответствующих трендовых значений. В 4 квартале года объем продаж увеличивается на 41% от соответствующего трендового значения.

5. Исключим сезонную вариацию из фактических данных. Десезонализация данных приведна в табл.17

Табл.17

| Квартал | Объем продаж A | Коэффициент сезонности S | Десезонализированный объем продаж A/S=T* E |

| 1 | 63 | 0,757 | 83,2 |

| 2 | 74 | 0,881 | 84,0 |

| 3 | 79 | 0,952 | 83,0 |

| 4 | 120 | 1,41 | 85,1 |

| 5 | 67 | 0,757 | 88,5 |

| 6 | 79 | 0,881 | 89,7 |

| 7 | 88 | 0,952 | 92,4 |

| 8 | 130 | 1,41 | 92,2 |

| 9 | 69 | 0,757 | 91,1 |

| 10 | 82 | 0,881 | 93,1 |

| 11 | 90 | 0,952 | 94,5 |

Уравнение линии тренда:  . Найдем параметры

. Найдем параметры  и

и  . Воспользуемся «Пакетом анализа», выведем остатки ( табл.17)

. Воспользуемся «Пакетом анализа», выведем остатки ( табл.17)

| ВЫВОД ИТОГОВ |

|

| Табл.17

|

| |||

| Регрессионная статистика |

|

|

|

| |||

| Множественный R | 0,952460954 |

|

|

|

| ||

| R-квадрат | 0,907181868 |

|

|

|

| ||

| Нормированный R-квадрат | 0,896868743 |

|

|

|

| ||

| Стандартная ошибка | 1,377574448 |

|

|

|

| ||

| Наблюдения | 11 |

|

|

|

| ||

| Дисперсионный анализ |

|

|

|

| |||

| df | SS | MS | F | Значимость F | |||

| Регрессия | 1 | 166,9299281 | 166,929928 | 87,96381 | 6,08576E-06 | ||

| Остаток | 9 | 17,07940223 | 1,89771136 |

|

| ||

| Итого | 10 | 184,0093303 |

|

|

| ||

|

|

|

| Продолжение табл 17. | ||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | |||

| Y-пересечение | 81,41641396 | 0,89083578 | 91,3932914 | 1,14E-14 | 79,40120188 | ||

| Квартал | 1,231886683 | 0,13134657 | 9,37890258 | 6,09E-06 | 0,934759873 | ||

| ВЫВОД ОСТАТКА |

|

|

|

| |||

| Наблюдение | Предсказанное десезонализированный объем продаж A/S=T*E | Остатки |

|

|

| ||

| 1 | 82,64830064 | 0,57494903 |

|

|

| ||

| 2 | 83,88018732 | 0,115272382 |

|

|

| ||

| 3 | 85,11207401 | -2,12888073 |

|

|

| ||

| 4 | 86,34396069 | -1,23757771 |

|

|

| ||

| 5 | 87,57584737 | 0,931418149 |

|

|

| ||

| 6 | 88,80773406 | 0,863094547 |

|

|

| ||

| 7 | 90,03962074 | 2,39735405 |

|

|

| ||

| 8

| 91,27150742 | 0,927074137 |

|

|

| ||

| 9 | 92,50339411 | -1,35412066 |

|

|

| ||

| 10 | 93,73528079 | -0,65923085 |

|

|

| ||

| 11 | 94,96716747 | -0,42935235 |

|

|

| ||

Уравнение тренда:

6. Вычислим ошибки

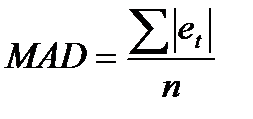

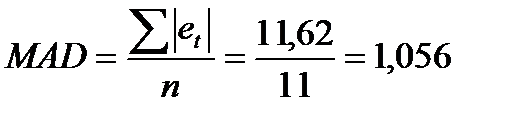

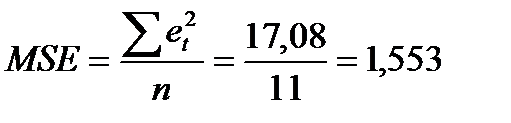

Среднее абсолютное отклонение (MAD):  .

.

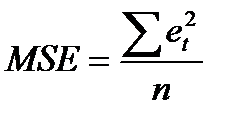

Среднеквадратическую ошибку (MSE):  .

.

Табл.18

| Наблюдение | Предсказанное Десезонализированный объем продаж A/S=T*E | Остатки еt | | |

| 1 | 82,64830064 | 0,57494903 | 0,57494903 | 0,330566 |

| 2 | 83,88018732 | 0,115272382 | 0,11527238 | 0,013288 |

| 3 | 85,11207401 | -2,12888073 | 2,12888073 | 4,532133 |

| 4 | 86,34396069 | -1,23757771 | 1,23757771 | 1,531599 |

| 5 | 87,57584737 | 0,931418149 | 0,93141815 | 0,86754 |

| 6 | 88,80773406 | 0,863094547 | 0,86309455 | 0,744932 |

| 7 | 90,03962074 | 2,39735405 | 2,39735405 | 5,747306 |

| 8 | 91,27150742 | 0,927074137 | 0,92707414 | 0,859466 |

| 9 | 92,50339411 | -1,35412066 | 1,35412066 | 1,833643 |

| 10 | 93,73528079 | -0,65923085 | 0,65923085 | 0,434585 |

| 11 | 94,96716747 | -0,42935235 | 0,42935235 | 0,184343 |

|

| Сумма | 0,00 | 11,62 | 17,08 |

,

,

Мы видим, что ошибки малы и составляют порядка 1%. Это позволяет получить хорошие краткосрочные прогнозы.

Практическая работа «Моделирование индустриального индекса Доу Джонса»

Цель работы: Изучение метода моделирования индустриального индекса Доу Джонса.

Исходные данные расчета заданы в таблице 19.

Индустриальный индекс Доу-Джонса за период с 02.02.2013 г. по 31.03.2015 г.

|

|

|

Табл.19

| № п/п | X(i) | Y(i) | № п/п | X(i) | Y(i) | № п/п | X(i) | Y(i) |

| 1 | 1 | 5400 | 31 | 31 | 5680 | 61 | 61 | 6390 |

| 2 | 2 | 5630 | 32 | 32 | 5700 | 62 | 62 | 6500 |

| 3 | 3 | 5420 | 33 | 33 | 5520 | 63 | 63 | 6260 |

| 4 | 4 | 5680 | 34 | 34 | 5530 | 64 | 64 | 6310 |

| 5 | 5 | 5400 | 35 | 35 | 5380 | 65 | 65 | 6280 |

| 6 | 6 | 5620 | 36 | 36 | 5600 | 66 | 66 | 6500 |

| 7 | 7 | 5410 | 37 | 37 | 5580 | 67 | 67 | 6510 |

| 8 | 8 | 5700 | 38 | 38 | 5700 | 68 | 68 | 6590 |

| 9 | 9 | 5590 | 39 | 39 | 5620 | 69 | 69 | 6490 |

| 10 | 10 | 5700 | 40 | 40 | 5730 | 70 | 70 | 6610 |

| 11 | 11 | 5680 | 41 | 41 | 5680 | 71 | 71 | 6880 |

| 12 | 12 | 5700 | 42 | 42 | 5800 | 72 | 72 | 6680 |

| 13 | 13 | 5600 | 43 | 43 | 5540 | 73 | 73 | 6590 |

| 14 | 14 | 5680 | 44 | 44 | 5640 | 74 | 74 | 6760 |

| 15 | 15 | 5400 | 45 | 45 | 5610 | 75 | 75 | 6870 |

| 16 | 16 | 5570 | 46 | 46 | 5720 | 76 | 76 | 6820 |

| 17 | 17 | 5410 | 47 | 47 | 5610 | 77 | 77 | 6900 |

| 18 | 18 | 5500 | 48 | 48 | 5700 | 78 | 78 | 6790 |

| 19 | 19 | 5410 | 49 | 49 | 5900 | 79 | 79 | 6980 |

| 20 | 20 | 5510 | 50 | 50 | 5990 | 80 | 80 | 7070 |

| 21 | 21 | 5490 | 51 | 51 | 5900 | 81 | 81 | 6660 |

| 22 | 22 | 5800 | 52 | 52 | 5930 | 82 | 82 | 6720 |

| 23 | 23 | 5530 | 53 | 53 | 5940 | 83 | 83 | 6550 |

| 24 | 24 | 5700 | 54 | 54 | 6300 | 84 | 84 | 6810 |

| 25 | 25 | 5600 | 55 | 55 | 5930 | 85 | 85 | 6670 |

| 26 | 26 | 5700 | 56 | 56 | 6020 | 86 | 86 | 6680 |

| 27 | 27 | 5550 | 57 | 57 | 6000 | 87 | 87 | 6500 |

| 28 | 28 | 5630 | 58 | 58 | 6200 | 88 | 88 | 6490 |

| 29 | 29 | 5600 | 59 | 59 | 6300 | - | - | - |

| 30 | 30 | 5700 | 60 | 60 | 6270 | - | - | - |

1.Выполнить аппроксимацию линейной функцией Y(t)=at+b

2.Вычислить значения функции, сезонной компоненты и свести расчеты в таблицу Y(t) и V(t), рассчитать ошибку Е.

3. Построить график сезонной компоненты V(t).

4.Выполнить аппроксимацию полиномиальной функцией Y(t)=a0+a1t+a2t2

5. Вычислить значения функции, сезонной компоненты и свести расчеты в таблицу Y(t) и V(t), рассчитать ошибку Е.

6. Построить график сезонной компоненты V(t), из которого видно, что она носит циклический характер.

7. Используя ряды Фурье, составим уравнение циклической сезонной компоненты:

8.Построена модель индустриального индекса Доу-Джонса

,

,

вычислить случайную составляющую Е(t) по формуле:

E(t)= X(t) – Y(t) – V(t)

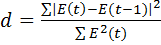

и оценить ее достоверность и адекватность. Проверку случайности уровней ряда остатков проведем на основе критерия поворотных точек (см. практическое занятие №6). При проверке независимости (отсутствие автокорреляции) устанавливается, что в ряду нет систематической составляющей. Это определяется с помощью критерия Дарбина –Уотсона, с соответствии с которым вычисляется коэффициент d и сравнивается с табличным:

.

.

Соответствие ряда остатков нормальному закону распределения определить при помощи RS- критерия:

RS =(Emax – Emin)/S.

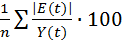

Для определения точности модели определить среднюю относительную ошибку:

Eотн. =  .

.

Сделать выводы.

Дата добавления: 2019-07-15; просмотров: 363; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!