Практическое занятие «Построение уравнения регрессии»

Министерство образования и науки Российской Федерации

ФГОУ ВПО «Южно-Российский государственный политехнический университет

(Новочеркасский политехнический институт)

им. М.И. Платова»

Шахтинский институт (филиал) ФГОУ ВПО ЮРГПУ (НПИ)

Т.Г. Плеханова

ЭКОНОМЕТРИКА

Методические указания

К выполнению практических занятий

УДК: 336.2

Рецензент – канд. экон. наук И.Б. Жукова

Составитель: Плеханова Т.Г.

Эконометрика: Методические указания к выполнению практических занятий/ Составитель: Плеханова ТГ. Шахтинский ин-т (филиал) ФГОУ ВПО ЮРГТУ (НПИ). – Новочеркасск: ЮРГПУ, 2015. – 32 с.

Методические указания призваны сориентировать студентов в эконометрических методах расчетов, помогут при изучении основных понятий и для использования в расчетах по эконометрике, служат при подготовке к занятиям и содержат задания на практические занятия.

Предназначены для студентов всех форм обучения направления 38.03.01 «Экономика», 38.03.03 «Управление персоналом».

УДК: 336.2

© Шахтинский институт (ф) ФГОУ ВПО ЮРПТУ, 2015

Оглавление

1.Практическое занятие «Расчет коэффициента линейной корреляции» 4

2. Практическое занятие «Построение уравнения регрессии». 5

3. Практическое занятие «Проверка адекватности модели». 7

|

|

|

4. Практическое занятие «Определение значимости модели по F – критерию Фишера». 9

5. Практическое задание «Выполнение предпосылок МНК». 10

6. Практическое занятие «Проверка наличия или отсутствия гомоскедатичности». 12

7.Практическое занятие «Построение гиперболического тренда». 12

8.Практическое занятие «Множественная регрессия». 14

9.Практическое занятие «Метод скользящей средней». 16

10.Практическое занятие «Построение аддитивной модели». 18

11.Практическое занятие «Построение мультипликативной модели». 24

12.Практическая работа «Моделирование индустриального индекса Доу Джонса». 28

СПИСОК ЛИТЕРАТУРЫ... 31

Практическое занятие «Расчет коэффициента линейной корреляции»

Цель работы: Расчет коэффициента корреляции. Корреляционная зависимость – это частный случай статистической зависимости

Корреляционная зависимость – это связь, при которой каждому значению независимой переменной х соответствует определенное значение математическое ожидание (средняя величина) зависимой переменной у.

Виды корреляции:

• Парная,

• Частная,

• Множественная.

Теснота количественной связи измеряется величиной коэффициента корреляции. Он принимает значения от -1 до +1.

|

|

|

Если rxy > 0 , то связь прямая, если rxy < 0 , то связь обратная.

Качественные характеристики связи

| Значение | Характер связи |

| От 0 до ±0.3 | Практически отсутствует |

| От ±0.3 до ±0.5 | Слабая |

| От ±0.5 до ±0.7 | Умеренная |

| От ±0.7 до ±1 | Сильная |

Формула определения ковариации

Cov(y,x)=  (1).

(1).

Формула определения линейного коэффициента корреляции

=

=  =

=  , (2)

, (2)

где n - объем исследуемой совокупности,

x ср. =  y ср. =

y ср. =

=

=  ,

,  =

=  .

.

Задание. Рассчитать коэффициент корреляции по данным приведенным в табл. 1.

Исходные данные Табл.1

| № | xi | yi | (xi-x) | (xi-x)2 | (yi-y) | (yi-y)2 | (xi-x)(yi-y) | ||

| 1 | 3357 | 2425 |

|

|

|

|

| ||

| 2 | 3135 | 2050 |

|

|

|

|

| ||

| 3 | 2842 | 1683 |

|

|

|

|

| ||

| 4 | 3991 | 2375 |

|

|

|

|

| ||

| 5 | 2293 | 1167 |

|

|

|

|

| ||

| 6 | 3340 | 1925 |

|

|

|

|

| ||

| 7 | 3089 | 1042 |

|

|

|

|

| ||

| 8 | 4372 | 2925 |

|

|

|

|

| ||

| 9 | 3563 | 2200 |

|

|

|

|

| ||

| 10 | 3219 | 1892 |

|

|

|

|

| ||

| 11 | 3308 | 2008 |

|

|

|

|

| ||

| 12 | 3724 | 2225 |

|

|

|

|

| ||

| 13

| 3416 | 1983 |

|

|

|

|

| ||

| 14 | 3022 | 2342 |

|

|

|

|

| ||

| 15 | 3383 | 2458 |

|

|

|

|

| ||

| 16 | 4267 | 2125 |

|

|

|

|

| ||

| Сумма |

Расчет произвести по формуле (1). Далее произвести расчет с использованием стандартной функции в Excel.

| Формула для вычислений | Функция EXCEL |

Коэффициент корреляции

| КОРРЕЛ(массив1;массив2) Массив1 — это ячейка интервала значений. Массив2 — это второй интервал ячеек со значениями |

Сравнить результаты расчета и сделать выводы о качестве полученной связи.

Практическое занятие «Построение уравнения регрессии»

Цель работы: Вычислить коэффициенты уравнения регрессии.

На основе выводов предыдущей работы найти уравнение регресcии:

+

+  (3)

(3)

где  и

и  - параметры модели,

- параметры модели,

.

.

| Параметр | Содержание параметра |

| 𝒂𝟎 | Показывает значения результативного признака при х=0 (не имеет экономического смысла) |

| a1 | Коэффициент регрессии показывает на какую величину в среднем изменится результативный признак у, если х увеличится на 1 |

| Случайная величина. В модели присутствуют неучтенные факторы. |

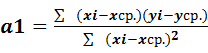

Коэффициенты уравнения рассчитывается по формулам:

|

|

|

, a0 = y ср . – a1*x ср (4).

, a0 = y ср . – a1*x ср (4).

Задание. Рассчитать значения функции y и ошибку ε= (yi – y). Расчеты свести вместе с исходными данными в таблицу 2.

Табл.2

| № | xi | yi | Yрасч=a1x+a0 | ε |

| 1 | 3357 | 2425 |

| |

| 2 | 3135 | 2050 |

| |

| 3 | 2842 | 1683 |

| |

| 4 | 3991 | 2375 |

| |

| 5 | 2293 | 1167 |

| |

| 6 | 3340 | 1925 |

| |

| 7 | 3089 | 1042 |

| |

| 8 | 4372 | 2925 |

| |

| 9 | 3563 | 2200 |

| |

| 10 | 3219 | 1892 |

| |

| 11 | 3308 | 2008 |

| |

| 12 | 3724 | 2225 |

| |

| 13 | 3416 | 1983 |

| |

| 14 | 3022 | 2342 |

| |

| 15 | 3383 | 2458 |

| |

| 16 | 4267 | 2125 |

| |

| Сумма |

|

Построить в Еxcel графики заданных значений yi и рассчитанных по уравнению регрессии yраcч. Проверить расчет с помощью стандартных функций в Excel.

Дата добавления: 2019-07-15; просмотров: 316; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!