Управление оборотным капиталом.

Экономическая диагностика предприятия.

Цель экономической диагностики предприятия – оценка финансового состояния и динамики развития хозяйствующего субъекта. Экспресс диагностику рекомендуется осуществить методом оценки финансовых коэффициентов. На основании бухгалтерской отчетности необходимо оценить (т.е. сравнить их значения в динамике, а также с нормативами) следующие аналитические показатели:

1. Показатели ликвидности:

1.1 Коэффициент абсолютной ликвидности:

где Кал – коэффициент абсолютной ликвидности, должен быть ³ 0,25

КФВ – краткосрочные финансовые вложения

Текущие обязательства – это сумма кредиторской задолженности и краткосрочных кредитов и займов.

Кал = (153905 + 46223)/246057 = 0,81 – прошлый год

Кал = (92305 + 60873) / 301630 = 0,51 – отчетный год

1.2 Коэффициент критической ликвидности:

где Ккл – коэффициент критической ликвидности, должен быть ³ 1

Ккл = (153905 + 46223 + 199855)/246057 = 1,63 – прошлый год

Ккл = (92305 + 60873 + 662155) / 301630 = 2,7 – отчетный год

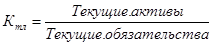

1.2 Коэффициент текущей ликвидности:

где Ктл – коэффициент текущей ликвидности, должен быть ³ 2

Ктл = (153905 + 46223 + 199855 + 574400)/246057 = 3,96 – прошлый год

Ктл = (92305 + 60873 + 662155 + 1262011) / 301630 = 6,89 – отчетный год

2.Показатели финансовой устойчивости:

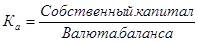

2.1 Коэффициент автономии:

где Ка – коэффициент автономии, должен быть > 0,5

Ка =1360568/1635855 = 0,83 – прошлый год

Ка =2275183/3167155 = 0,72 – отчетный год

2.2 Коэффициент маневренности собственных средств:

|

|

|

где Кмсс – коэффициент маневренности собственных средств, должен быть > 0,5

Кмсс =(1360568 - 619917) /1635855 = 0,45 – прошлый год

Кмсс =(2275183 – 988852) /3167155 = 0,41 – отчетный год

2.3 Коэффициент обеспеченности собственными средствами:

где Косс – коэффициент обеспеченности собственными средствами, должен быть > 0,1

Косс = (1360568 – 619917) /1015938 = 0,73 – прошлый год

Косс = (2275183 - 988852) /2178849 = 0,59 – отчетный год

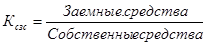

2.4 Коэффициент соотношения заемных и собственных средств:

где Ксзс – коэффициент соотношения заемных и собственных средств, должен быть < 1

Ксзс = (15073 + 260214) /1360568 = 0,2 – прошлый год

Ксзс = (579900 + 312072) /2275183 = 0,39 – отчетный год

3. Показатели рентабельности:

3.1 Рентабельность активов:

где RА – рентабельность активов или экономическая рентабельность, %

RА= 201220/1635855*100% = 12,3 % – прошлый год

RА= 434372 / 3167155*100% = 13,71 % – отчетный год

3.2 Рентабельность продаж:

где RП – рентабельность продаж, %

RП= 169790 /912864 * 100% = 18,6 % – прошлый год

RП= 346890 / 2232446 * 100% = 15,54 % – отчетный год

3.3Рентабельность собственного капитала:

где RСК – рентабельность собственного капитала, %

RСК= 201074 / 1360568 * 100% = 14,78 % – прошлый год

RСК= 385226 / 2275183 * 100% = 16,93 % – отчетный год

|

|

|

4. Показатели деловой активности:

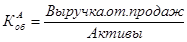

4.1 Коэффициент оборачиваемости активов:

где Коб А– коэффициент оборачиваемости активов, раз

Коб А = 912864 /1635853 = 0,559 раз – прошлый год

Коб А = 2232446 / 3167155 = 0,705 раз – отчетный год

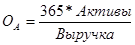

4.2 Период оборачиваемости активов:

=

=

где ОА – период оборачиваемости активов, дни

ОА =365 * 1635885 / 912864 = 654 дней – прошлый год

ОА =365 * 3167155 / 2232446 = 517 дней – отчетный год

На основании рассчитанных показателей рекомендуется сделать рейтинговую оценку результатов финансово-хозяйственной деятельности предприятия по формуле:

R = 2* Косс + 0,1 Ктл + 0,08 Коб А +0,45 RП + RСК

Итоговая рейтинговая оценка учитывает все важнейшие показатели финансово-хозяйственной и индивидуальной деятельности предприятия, т.е. деловой (хозяйственной) активности в целом.

Рейтинговую оценку предприятия предлагается провести по пяти показателям, наиболее часто применяемым и наиболее полно характеризующим финансовое состояние:

1. Коэффициент обеспеченности собственными средствами Косс

2. Коэффициент текущей ликвидности Косс

3. Коэффициент оборачиваемости активов предприятия Коб А

4.Коэффициент эффективности управления предприятием или рентабельность продаж, в относительных величинах RП

|

|

|

5. Рентабельность собственного капитала в относительных величинах RСК,

Рейтинговая оценка результатов

хозяйственной деятельности предприятия

| Показатель | Нормативное значение | Предыдущий год | Отчетный год | Изменение, абсолют. |

| Косс | 0,1 | 0,73 | 0,59 | -0,14 |

| Ктл | 2,0 | 3,96 | 6,89 | 2,93 |

| Коб А | 2,5 | 0,559 | 0,705 | 0,146 |

| RП | 0,44 | 0,186 | 0,1554 | -0,0306 |

| RСК, | 0,2 | 0,1478 | 0,1693 | 0,0215 |

| Рейтинговая оценка | 1 | 2,1322 | 2,1646 |

R Прош год=2*0,73 + 0,1*3,96 + 0,08*0,559 + 0,45*0,186 + 0,1478 = 1,46 + 0,396 + 0,04472 + 0,0837 + 0,1478 =2,1322

R Отчет год=2*0,59 + 0,1*6,89 + 0,08*0,705 + 0,45*0,1554 + 0,1693 =1,18 + 0,689 + 0,0564 + 0,06993 + 0,1693 =2,1646

Выводы:

Финансовое состояние и динамику развития предприятия можно оценить на основе произведенных расчетов по экономической диагностике.

Экспресс диагностика включает расчет показателей ликвидности, с помощью которых можно определить сможет ли предприятие в полном объеме и своевременно оплатить свои текущие обязательства. Произведенные расчеты показывают, что предприятие обладает достаточным количеством свободных денежных средств, в базисном году они составили 81%, а в отчетном – 51% от обязательств предприятия. Снижение наиболее ликвидных средств на 30% произошло из-за возникновения дополнительных текущих обязательств и за счет того, что было потрачено некоторое количество свободных денежных средств в отчетном году. Остальную часть своих обязательств предприятие сможет покрыть за счет своевременного возврата дебиторской задолженности. Значение коэффициента критической ликвидности превышает нормативное значение. В базисном периоде коэффициент промежуточного покрытия равен 1,63, а в отчетном – 2,7.Существенный рост этого показателя был вызван значительным увеличением дебиторской задолженности в отчетном году по сравнению с базисным. Расчет коэффициента текущей ликвидности показывает, что величина оборотных активов в несколько раз превысила величину краткосрочных текущих обязательств. Следовательно, предприятие сможет во время и полностью погасить свои обязательства. Таким образом, предприятие имеет хорошие показатели по всем коэффициентам ликвидности, превышающие нормативные значения, что свидетельствует о достаточно хорошем финансовом положении и высокой платежеспособности.

|

|

|

Коэффициент автономии долю собственного капитала в общей сумме капитала. Данный коэффициент превысил установленный норматив (>0,5) и составил 0,83 в базисном году и 0,72 в отчетном. Следует отметить снижение коэффициента автономии на 10% , но это не скажется существенно на финансовой устойчивости предприятия. Однако чем выше значение этого показателя, тем более независимым от внешних кредиторов и стабильным является предприятие.

Расчет коэффициента маневренности показал, что для формирования оборотных активов предприятие в недостаточном количестве использует собственный капитал, для этих целей так же привлекает и заемный. Об этом свидетельствует незначительное отставание расчетных значений от нормативных.

Коэффициент соотношения собственных и заемных капитала показывает достаточность собственных финансовых средств. Но следует отметить тенденцию роста доли заемного капитала, характеризующую некоторое увеличение зависимости предприятия от внешних кредиторов.

Предприятие имеет достаточную обеспеченность собственными средствами, рассчитанные коэффициенты достаточно высокие и в несколько раз превышают нормативные значения.

Рентабельность активов или экономическая рентабельность увеличилась почти в 1,5 раза. Это хотя и незначительное увеличение, говорит о тенденции роста эффективности использования имущества предприятия. А вот рентабельность продаж снизилась на 3%, здесь возможно оказало влияние снижение спроса на продукцию. Рентабельность собственного капитала увеличилась на 2%, т.е. если в базисном году на собственный капитал приходилось 14,78% чистой прибыли, то в отчетном - 16,93%

Коэффициент оборачиваемости активов, характеризующий сколько выручки от продаж приходится на рубль активов, увеличился в 1,3 раза. Период оборачиваемости активов уменьшился на 137 дней, это означает что произошло ускорение оборота средств.

На основе проведенной рейтинговой оценки, которая учитывает все важнейшие показатели финансово-хозяйственной и индивидуальной деятельности предприятия, можно сделать заключительные выводы. Предприятие имеет достаточное количество собственных средств, обладает высокой платежеспособностью, наблюдается увеличение выручки на рубль вложенных средств, рост эффективности использования собственного капитала, но следует отметить некоторое снижение рентабельности продаж из-за падения спроса на продукцию. В итоге рейтинговая оценка за анализируемый период практически не изменилась. Таким образом, в целом предприятие является финансово-устойчивым, стабильным, независимым.

Управление оборотным капиталом.

Эффективность управления оборотным капиталом оценивается показателями оборачиваемости и зависит от состава и структуры оборотных активов.

Оборотный капитал (текущий капитал, текущие активы) – это средства, совершающие оборот в течение года или одного производственного цикла.

Он состоит из следующих основных элементов: запасы, дебиторская задолженность, дополнительные средства.

Управление оборотными активами начинается с их анализа. По данным бухгалтерской отчетности определяется состав оборотных активов в целом и по отдельным компонентам. Результаты заносятся в таблицу 1.

Таблица 1

Анализ оборотных активов

| Компоненты оборотных активов | Прошлый год | Отчетный год | Отклонения | |||||

| тыс. руб. | вес, % | тыс. руб. | уд.вес, % | Абсол., тыс. руб. | Относит., % | Уд. вес, % | ||

| Запасы | 615955 | 60,63 | 1363516 | 62,58 | 747561 | 121,4 | 1,95 | |

| Дебиторская задолженность | 199855 | 19,67 | 662155 | 30,39 | 462300 | 231,3 | 10,72 | |

| Денежные средства и их эквиваленты | 200128 | 19,70 | 153178 | 7,03 | -46950 | -23,5 | -12,67 | |

| Всего оборотных активов | 1015938 | 100 | 2178849 | 100 | 1102961 | 113,2 | 0 | |

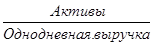

Для оценки оборачиваемости текущих активов (оборотного капитала) используются следующие показатели:

где: Коб – коэффициент оборачиваемости текущих активов в разах. Он показывает скорость оборота текущих активов.

Коб = 912864/1015938 =0,9 - прошлый год

Коб = 2232446/2178849 = 1,02 - отчетный год

где О – продолжительность одного оборота в днях.

О= 365/0,9 = 406 дней - прошлый год

О= 365/1,02 = 359 дней - отчетный год

Затем оценивается состав и структура дебиторской задолженности,

результаты анализа заносятся в таблицу 2. Здесь анализируются такие показатели как коэффициент оборачиваемости дебиторской задолженности, доля дебиторской задолженности в общем объеме текущих активов, отношение средней величины дебиторской задолженности к выручке от продаж и доля сомнительной дебиторской задолженности в общем ее объеме (табл. 3).

Таблица 2

Оценка состава и структуры дебиторской задолженности

| Статьи дебиторской задолженности | Прошлый год | Отчетный год | Темп роста, % | Абсолютное отклонение, тыс. руб. | Изменение удельного веса, % | Влияние изменения структуры, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Дебиторская задолженность за товары, работы и услуги | 44155 | 22,1 | 17155 | 2,6 | 38,9 | -27000 | -19,5 | -13,51 |

| 2. Авансы выданные | - | - | - | - | - | - | - | - |

| 3. Прочие дебиторы | 155700 | 77,9 | 645000 | 97,4 | 414,3 | 489300 | 19,5 | 244,82 |

| Всего дебиторской задолженности: | 199855 | 100 | 662155 | 100 | 313,3 | 462300 | 0 | 231,3 |

Доля дебиторской задолженности в общей сумме текущих (оборотных) активов:

У  =

=

где У  - доля ДЗ в общей сумме текущих (оборотных) активов, %

- доля ДЗ в общей сумме текущих (оборотных) активов, %

Показывает, какую долю дебиторская задолженность занимает в общей сумме оборотных активов. Увеличение этого показателя свидетельствует об оттоке денежных средств из оборота.

Уд =199855/1015938*100% = 19,67% - прошлый год

Уд = 662155/2178849*100% = 30,39% - отчетный год

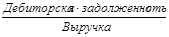

Дебиторская емкость:

К  =

=

где: К  - дебиторская емкость, руб./руб.

- дебиторская емкость, руб./руб.

Показывает, какой объем продаж осуществляется предприятием на условиях кредитования.

К = 199855/912864 = 0,22 - прошлый год

К = 662155/2232446 = 0,30 - отчетный год

Доля сомнительной дебиторской задолженности в общем объеме дебиторской задолженности:

У  =

=  (18)

(18)

Информация о сомнительной дебиторской задолженности приведена в справке бухгалтерии в приложении 1.

Результаты показателей, характеризующих эффективность управления дебиторской задолженности, рекомендуется занести в таблицу 3.

У = 150/199855 = 0,00075 - прошлый год

У = 200/ 662155 = 0,0003 - отчетный год

Коэффициент оборачиваемости дебиторской задолженности:

Коб ДЗ= 912864/199855 = 4,6 раз - прошлый год

Коб ДЗ = 2232446/662155 = 3,4 раз - отчетный год

Таблица 3

Показатели качества управления дебиторской задолженностью

| № | Показатели | Прошлый год | Отчетный год | Изменение |

| 1 | Коэффициент оборачиваемости дебиторской задолженности, раз | 4,6 | 3,4 | -1,2 |

| 2 | Период погашения дебиторской задолженности, дни | 80 | 108 | 28 |

| 3 | Доля дебиторской задолженности в общем объеме текущих активов, % | 19,67 | 30,39 | 10,72 |

| 4 | Отношение средней величины дебиторской задолженности к выручке от продаж | 0,22 | 0,3 | 0,08 |

| 5 | Доля сомнительной дебиторской задолженности в общем объеме задолженности, % | 0,0007 | 0,0003 | -0,00045 |

Оптимальное управление оборотными активами предполагает контроль за продолжительностью операционного, производственного и финансового цикла.

На основе финансовой отчетности необходимо определить продолжительность операционного, производственного и финансового циклов по следующим формулам.

Продолжительность операционного цикла:

, где

, где

ПОЦ – продолжительность операционного цикла;

ППЦ – продолжительность производственного цикла;

- период оборачиваемости дебиторской задолженности.

- период оборачиваемости дебиторской задолженности.

Продолжительность производственного цикла:

, где

, где

- среднее время (дни) оборачиваемости сырья и материалов, готовой продукции, незавершенного производства, соответственно.

- среднее время (дни) оборачиваемости сырья и материалов, готовой продукции, незавершенного производства, соответственно.

;

;  ;

;  ;

;

- коэффициенты оборачиваемости (раз) сырья и материалов, готовой продукции, незавершенного производства, соответственно

- коэффициенты оборачиваемости (раз) сырья и материалов, готовой продукции, незавершенного производства, соответственно

С – себестоимость продукции;

Кобсм = 611946/131955 = 4,64 раз - прошлый год

Кобсм = 1662564/246455 = 6,75 раз - отчетный год

Обсм = 365/4,64 = 79 дней - прошлый год

Обсм = 365/6,75 = 54 дня - отчетный год

По аналогичным формулам рассчитаем коэффициенты оборачиваемости готовой продукции и незавершенного производства.

Кобгп = 611946/16805 = 36,41 раз - прошлый год

Кобгп = 1662564/10805 = 153,87 раз - отчетный год

Обгп = 365/36,41 = 10 дней - прошлый год

Обгп = 365/153,87 = 2 дня - отчетный год

Кобнзп =611946/424055 = 1,44 раз - прошлый год

Кобнзп =1662564/981455 = 1,69 раз - отчетный год

Обнзп = 365/1,44 = 253 дня - прошлый год

Обнзп = 365/1,69 = 216 дней - отчетный год

- период оборачиваемости дебиторской задолженности рассчитывается по следующей формуле:

- период оборачиваемости дебиторской задолженности рассчитывается по следующей формуле:

= 199855*365/912864 = 80 дней - прошлый год

=662155*365/2232446 = 108 дней - отчетный год

ППЦ = 79+10+253 = 342 дня - прошлый год

ППЦ = 54+2+216 = 272 дня - отчетный год

ПОЦ = 342+80 = 422 дня - прошлый год

ПОЦ = 272+108 = 380 дней - отчетный год

Затем рассчитывают продолжительность финансового цикла (ПФЦ):

- периоды оборачиваемости кредиторской задолженности (дни).

- периоды оборачиваемости кредиторской задолженности (дни).

Кобкз = 912864/236425 = 3,9 раз - прошлый год

Кобкз = 2232446/271025 =8,24 раз - отчетный год

= 365/3,9 = 94 дня - прошлый год

= 365/8,24 = 44 дня - отчетный год

ПФЦ = 422-94 = 328 дней - прошлый год

ПФЦ = 380-44 = 336 дней - отчетный год

Собственные оборотные средства:

СОС = Собственный капитал – Внеоборотные активы

СОС = 1360568 – 619917 = 740651 руб. - прошлый год

СОС = 2275183 – 988852 = 1286331 руб. - отчетный год

Чистый оборотный капитал:

ЧОК = Собст. капитал – Внеоборотные активы + Долгоср. кредиты и займы

ЧОК = 1360568 – 619917 + 15073 = 755724 руб. - прошлый год

ЧОК = 2275183 – 988852 + 579900 = 1866231 руб. - отчетный год

Финансово-эксплуатационная потребность:

ФЭП = Запасы + ДЗ – КЗ

ФЭП = 574400 + 199855 – 236425 = 537830 руб. - прошлый год

ФЭП = 1262011 + 662155 – 271025 = 1653141 руб. - отчетный год

Потенциальный излишек:

ПИ = 755724 – 537830 = 217894 руб. - прошлый год

ПИ = 1866231 – 1653141 = 213090 руб. - отчетный год

Затем следует определить величину относительной экономии (перерасхода) оборотного капитала по формуле:

(25)

(25)

где DЭКотн – относительная экономия (перерасход) оборотного капитала, руб.

N1 – выручка от продаж в анализируемом году.

DЭКотн = (359-406)*2232446/365 = - 287466 руб.

Выводы:

Эффективность управления оборотным капиталом оценивается показателями оборачиваемости и зависит от состава и структуры оборотных активов.

В отчетном году величина оборотных активов увеличилась в 2 раза. На увеличение оказало влияние рост дебиторской задолженности и материально-производственных запасов. Наибольший удельный вес в составе оборотных активов занимают запасы (62,58%), которые увеличились на 2% по сравнению с прошлым годом, и дебиторская задолженность (30,39%), которая выросла на 10% в отчетном году. А вот доля денежных средств снизилась на 12,7% по сравнению с прошлым годом, что подтверждает коэффициент абсолютной ликвидности, и составила 7% в общем объеме оборотных активов.

Коэффициент оборачиваемости текущих активов вырос на 10%, что говорит о некотором увеличении скорости оборота оборотного капитала. Продолжительность одного оборота в отчетном году сократилась и составила 359 дней.

Оценивая состав и структуру дебиторской задолженности можно прийти к следующим выводам. Наибольший удельный вес в составе дебиторской задолженности занимают прочие дебиторы (97,4%), а дебиторская задолженность за товары, работы и услуги составляет незначительную часть, что свидетельствует о том, что расчеты производятся во время, соблюдаются условия договора. Доля дебиторской задолженности в общей сумме оборотных активов по сравнению с прошлым годом увеличилась почти в 2 раза. Отношение средней величины дебиторской задолженности к выручке в прошлом году составило 0,22, в отчетном – 0,30. Это говорит, что на каждый рубль выручки приходится 22 и 30 копеек дебиторской задолженности соответственно. Доля сомнительной дебиторской задолженности очень мала, а также наблюдается тенденция ее снижения. Коэффициент оборачиваемости дебиторской задолженности снизился в 0,7 раза, т.е. в 0,7 раза меньше дебиторская задолженность превратилась в выручку.

Продолжительность производственного цикла – время в течение, которого финансовые ресурсы находятся в запасах. Продолжительность производственного цикла снизилась в отчетном году на 70 дней. Ускорение оборачиваемости запасов произошло на всех стадиях кругооборота. Продолжительность оборота сырья и материалов снизилась на 25 дней, готовой продукции – на 8 дней, незавершенного производства на 37 дней. Сокращение продолжительности производственного цикла свидетельствует о повышение деловой активности предприятия.

Продолжительность операционного цикла – время в течение, которого финансовые ресурсы находятся в запасах и дебиторской задолженности. На изменение продолжительности операционного цикла оказало влияние снижение продолжительности производственного цикла и увеличение времени оборачиваемости дебиторской задолженности, таким образом, общая продолжительность операционного цикла уменьшилась на 42 дня. Финансовый цикл – время в течение, которого денежные средства отвлечены из оборота. Продолжительность финансового цикла в отчетном году увеличилась, но незначительно по сравнению с прошлым годом на 8 дней. Срок возврата кредита снизился на 50 дней, что говорит об улучшение общей платежеспособности предприятия.

Собственные оборотные средства характеризуют финансовое состояние, вызванное финансированием оборотных активов. Размер покрытия оборотных активов собственными средствами составил в базисном году 740651 рублей, в отчетном – 1286331 рублей, что на 545680 рублей больше. Чистый оборотный капитал показывает, на сколько собственными средствами и долгосрочными источниками финансирования покрываются внеоборотные активы и часть оборотных активов. Предприятие имеет достаточно собственных и долгосрочных заемных средств, в отчетном году величина покрытия возросла в 2,5 раза. На рост оказало влияние значительное привлечение долгосрочных кредитов и займов.

Потенциальный излишек денежных средств в отчетном году по сравнению с прошлым практически не изменился и составил 213090 рублей и 217894 рубля соответственно. Компания не испытывает недостатка в текущем финансировании. За счет ускорения оборачиваемости активов величина относительной экономии оборотного капитала составила 287466 рублей.

Дата добавления: 2019-07-15; просмотров: 116; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!