Главная книга счет № 70 «Расчеты по оплате труда»

| Обороты по дебету | Сальдо | |||||||||||||||||

| Месяц | С кредита счета №50 по журналу ордеру № 1 | С кредита счета №68/3 по журналу ордеру № 8 | С кредита счета №76 по журналу ордеру № 8 | С кредита счета №69/1 по журналу ордеру № 10/1 | С кредита счета №69/2 по журналу ордеру № 10/1 | Итого по дебету | Оборот по кредиту | Дебет |

Кредит

| |||||||||

|

| 398482 | |||||||||||||||||

| 01.12 | 255250 | 85660 | 10601 | 8219 | 8219 | 367949 | 831569 | 862102 | ||||||||||

Главная книга счет № 71 «Расчеты с подотчетными лицами»

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №50 по журналу ордеру № 1 | С кредита счета №__ по журналу ордеру № ____ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 2999 | ||||||||||

| 01.12 | 1390 | 1390 | 2329 | 1990 | 01.01 | |||||

Главная книга счет № 76 «Расчеты с дебиторами»

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 5386 | ||||||||||

| 01.12 | 833 | 4553 | 01.01 | |||||||

Главная книга счет № 76 «Расчеты с кредиторами»

|

|

|

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 15627 | ||||||||||

| 01.12 | 10601 | 26228 | 01.01 | |||||||

Главная книга счет № 80 «Использование прибыли»

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №68/4 по журналу ордеру № 8 | С кредита счета №68/5 по журналу ордеру № 8 | С кредита счета №81/1 по журналу ордеру № 15 | С кредита счета №88/1 по журналу ордеру № 15 | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 128384 | ||||||||||

| 01.12 | 3545 | 8176 | 66288 | 123105 | 201114 | 72730 | - | - | 01.01 | |

Главная книга счет № 81/1 «Платежи в бюджет из прибыли»

|

|

|

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №68/1 по журналу ордеру № 8 | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 38515 | ||||||||||

| 01.12 | 27773 | 27773 | 66288 | 01.01 | ||||||

Главная книга счет № 88/1 «Использование прибыли отчетного года»

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №___ по журналу ордеру № __ | С кредита счета №___ по журналу ордеру № ____ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 89869 | ||||||||||

| 01.12 | 123105 | - | 33236 | 01.01 | ||||||

|

|

|

Главная книга счет № 85 «Уставный капитал»

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 1000000 | ||||||||||

| 01.12 | - | - | 1000000 | 01.01 | ||||||

Главная книга счет № 87/1 «Добавочный капитал»

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 86324 | ||||||||||

| 01.12 | - | - | 86324 | 01.01 | ||||||

Главная книга счет № 88/3 «Нераспределенная прибыль прошлых лет»

|

|

|

| Обороты по дебету | Сальдо | |||||||||

| Месяц | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | С кредита счета №___ по журналу ордеру № ______ | Итого по дебету | Оборот по кредиту | Дебет | Кредит | Месяц |

| 436000 | ||||||||||

| 01.12 | - | 436000 | 01.01 | |||||||

Анализ финансово-хозяйственного состояния предприятия

1. Cравнительно-аналитический баланс-нетто

| Наименование статей баланса | Абсолютная величина | Удельный вес | Изменения | |||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсо-лютных величинах | В удельных величинах на начало года | В % к величинам на начало года | В % к изме-нению итога баланса-нетто | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ | ||||||||

| 1. Внеоборотные активы | 528070 | 455196 | 23,1 | 14,5 | -72874 | -8,6 | -13,8 | -8,5 |

| - нематериальные активы | 50028 | 50957 | 2,2 | 1,6 | +929 | -0,6 | +1,8 | +0,1 |

| - основные средства | 478042 | 404239 | 20,9 | 12,9 | -73803 | -8,0 | -15,6 | -8,6 |

| - прочие внеоборотные активы | - | |||||||

| 2. Оборотные активы | 1758406 | 2687323 | 76,9 | 85,5 | +928917 | +8,6 | +52,8 | +108,5 |

| - запасы | 1158662 | 2249560 | 50,7 | 71,6 | +1090898 | +20,9 | +94,2 | +127,4 |

| - дебиторская задолженность (после 12 мес.) | 4276 | 4553 | 0,2 | 0,1 | +277 | -0,1 | +6,4 | |

| - дебиторская задолженность (в теч. 12 мес.) | 145517 | 226064 | 6,4 | 7,2 | +80547 | +0,8 | +55,4 | +9,4 |

| - краткосрочные финансовые вложения | ||||||||

| - денежные средства | 449951 | 207146 | 19,6 | 6,6 | -242805 | -13,0 | -54,0 | -28,3 |

| - прочие оборотные активы | ||||||||

| БАЛАНС | 2286476 | 3142519 | 100 | 100 | +856043 | - | +37,4 | 100 |

| ПАССИВ | ||||||||

| 4. Капитал и резервы | 1262040 | 1555560 | 55,2 | 49,5 | +293520 | -5,7 | +23,3 | +34,3 |

| - уставный капитал | 1000000 | 1000000 | 43,7 | 31,8 | - | -11,9 | ||

| - добавочный и резервный капитал | 86324 | 86324 | 3,8 | 2,8 | - | -1,0 | ||

| - спец. фонды и целевое финансирование | ||||||||

| - нераспределенная прибыль | 175716 | 469236 | 7,7 | 14,9 | +293520 | +7,2 | +167,0 | +34,3 |

| 5. Долгосрочные пассивы | ||||||||

| 6. Краткосрочные пассивы | 1024436 | 1586959 | 44,8 | 50,5 | +562523 | +5,7 | +54,9 | +65,7 |

| - заемные средства | ||||||||

| - кредиторская задолженность | 1024436 | 1586959 | 44,8 | 50,5 | +562523 | +5,7 | +54,9 | +65,7 |

| - прочие пассивы | ||||||||

| - прочие краткосрочные пассивы | ||||||||

| БАЛАНС | 2286476 | 3142519 | 100 | 100 | +856043 | +37,4 | 100 | |

Таблица №2

2. Анализ состава и размещения активов предприятия.

| Активы | На начало периода | На конец периода | Изменения | |||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | |

| Нематериальные активы | 50028 | 2,2 | 50957 | 1,6 | +929 | -0,6 |

| Основные средства | 478042 | 20,9 | 404239 | 12,9 | -73803 | -8,0 |

| Незавершенное строительство | - | - | - | - | - | - |

| Долгосрочные фи-нансовые вложения | - | - | - | - | - | - |

| Краткосрочные фи-нансовые вложения | - | - | - | - | - | - |

| Прочие внеоборот-ные активы | - | - | - | - | - | - |

| Оборотные активы | 1758406 | 76,9 | 2687323 | 85,5 | +928917 | +8,6 |

| Убыток | ||||||

| Баланс | 2286476 | 100 | 31425198 | 100 | +856043 | - |

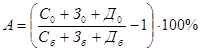

Темп прироста реальных активов характеризует интенсивность наращивания имущества предприятия

где А – темп прироста реальных активов, процентов;

С – основные средства и вложения без торговой наценки, нематериальных активов, использованной прибыли;

З – запасы и затраты;

Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

б – предыдущий базисный период;

0 – отчетный период.

А= {404239+ 2687323}/ {478042+1758406} * 100%=72,3%

АНАЛИЗ.

По результатам расчетов видно, что активы предприятия за год возросли на 856043 т.руб., с 2286476 т. руб. до 3142519 т.руб. или на 72,3%.

Необходимо отметить, что основные средства значительно сократились по сравнению с прошлым периодом: на 73803 т. руб, в связи с чем сократился их удельный вес в валюте баланса на 8%.

Стоимость нематериальных активов незначительно увеличилась за отчетный период (на 929 т. руб.), однако удельный вес НМА в валюте баланса сократился на 0,6%.

Следовательно, предприятие больше не вкладывает средства в основные фонды и нематериальные активы, а направляет их в оборотные активы, которые суммарно возросли по сравнению с предыдущим периодом на 928917 т.руб, или на 8,6%.

Таблица №3.

3. Анализ состояния и движения имущества предприятия.

| №пп | Наименование показателей | На начало периода | На конец периода | Отклонения | |

| тыс.руб. | В % | ||||

| 1 | Всего имущества | 2286476 | 3142519 | +856043 | +37,4 |

| 2 | Внеоборотные активы | 528070 | 455196 | -72874 | -13,8 |

| в % к имуществу | 23,1 | 14,5 | -8,6 | ||

| 2.1 | Нематериальные активы | 50028 | 50957 | +929 | +52,8 |

| в % к строке 2 | 9,5 | 11,2 | +1,7 | ||

| 2.2 | Основные средства | 478042 | 404239 | -73803 | -15,6 |

| в % к строке 2 | 90,5 | 88,8 | -1,7 | ||

| 2.3 | Незавершенное строительство | ||||

| 2.4 | Долгосрочные финансовые вложения | ||||

| 2.5 | Прочие внеоборотные активы | ||||

| 3 | Оборотные средства | 1758406 | 2687323 | +928917 | +52,8 |

| в % к строке 1 | 76,9 | 85,5 | +8,6 | ||

| 3.1 | Материальные оборотные средства | 1158662 | 2249560 | +1090898 | +94,2 |

| в % к оборотным средствам | 65,8 | 83,7 | +17,9 | ||

| 3.2 | Средства в расчетах | 149793 | 230617 | +80824 | +53,9 |

| в % к оборотным средствам | 8,5 | 8,5 | - | ||

| 3.3 | Денежные средства | 449951 | 207146 | -242805 | -54,0 |

| в % к оборотным средствам | 25,7 | 7,8 | - 7,3 | ||

| 3.4 | Прочие оборотные активы | ||||

| в % к оборотным средствам | |||||

| 4. | Убыток | ||||

| в % к имуществу | |||||

АНАЛИЗ

В отчетном периоде имущество предприятия увеличилось на 856043 т. руб. или на 37,4%. На увеличение имущества повлияло увеличение оборотных средств (на 928917 т.руб, или на 52,8%). Увеличение оборотных средств произошло в результате увеличения материальных оборотных средств (на 1090898 т.руб. или 54,2%) и увеличение средств в расчетах на 80824 т.руб, или на 53,9%.На конец года внеоборотные активы составили 14,5% валюты баланса, а оборотные средства - 85,5%, следовательно, предприятие является материалоемким.

Таблица №4

4. Анализ наличия и движения собственных оборотных средств.

| № | Показатели | ННа начало | ННа конец | Измене ния |

| 1 | Уставной капитал | 1000000 | 1000000 | - |

| 2 | Добавочный капитал | 86324 | 86324 | |

| 3 | Резервный капитал | |||

| 4 | Фонды социальной сферы | |||

| 5 | Фонды накопления | |||

| 6 | Целевое финансирование | |||

| 7 | Фонды потребления | |||

| 8 | Нераспределенная прибыль | 175716 | 469236 | +293520 |

| Итого источников собственных средств | 1262040 | 1555560 | +293520 | |

| Исключаются: | ||||

| 1 | Нематериальные активы | 50028 | 50957 | +929 |

| 2 | Основные средства | 478042 | 404239 | -73803 |

| 3 | Незавершенное строительство | - | ||

| 4 | Долгосрочные финансовые вложения | - | ||

| 5 | Прочие внеоборотные активы | - | ||

| 6 | Убыток | - | ||

| Итого исключаются | 528070 | 455196 | -72874 | |

| Собственные оборотные средства | 733970 | 1100364 | +366394 | |

АНАЛИЗ

Собственные оборотные средства предприятия увеличились на 366394 т.руб. Это изменение оборотных средств обусловлено действием следующих факторов:

1) Увеличением оборотной части уставного капитала. Оборотная часть капитала определяется путем вычитания из общего объема уставного капитала основных фондов по остаточной стоимости:

- на начало года - (1000000+86324)-(50028+478042)=558254

- на конец года - (1000000+86324)-(50957+404239)=631128

- изменения за год составит 631128-558254 = +72874.

2) Увеличением суммы прибыли предприятия: она увеличилась за период на 293520 т. руб.

Таблица №5.

5. Характеристика источников формирования

имущества предприятия.

| № пп | Наименование показателей | На начало периода | На конец периода | Отклонения | |

| тыс.руб. | % | ||||

| 1 | Всего имущества (валюта баланса), в том числе | 2286476 | 3142519 | +856043 | +37,4 |

| 2 | Собственные средства пред-приятия | 1262040 | 1555560 | +293520 | +23,3 |

| В % к имуществу | 55,2 | 49,5 | -5,7 | ||

| 2.1 | Наличие собственных оборотных средств | 733970 | 1100364 | +366394 | +49,9 |

| В % к собственным средствам | 58,2 | 70,4 | +12,2 | ||

| 3 | Заемные средства | ||||

| В % к имуществу | |||||

| 3.1 | Долгосрочные заемные средства руб. | ||||

| В % к заемным средствам | |||||

| 3.2 | Краткосрочные заемные средства | ||||

| В % к имуществу | |||||

| 4 | Кредиторская задолженность | 1024436 | 1586959 | +562523 | 54,9 |

| В % к имуществу | 44,8 | 50,5 | +5,7 | ||

АНАЛИЗ

Характеристика источников формирования имущества предприятия показала, что имущество возросло на 856043 т.руб. или 37,4%, и составило на конец периода 3142519 т.руб. Собственные средства предприятия увеличились на 293520 т.руб. или на 23,3%; их доля в имуществе составляет 49,5%; собственные оборотные средства увеличились на 366394 т.руб. или на 49,9% по сравнению с предыдущим периодом.

Увеличение собственных и собственных оборотных средств предприятия положительно характеризует его работу.

Таблица № 6.

6. Анализ финансовой устойчивости предприятия.

| № | Показатели | Н Начало | кКонец | Изменен |

| 1 | Источники собственных средств (капитал и резервы) | 1262040 | 1555560 | +293520 |

| 2 | Основные средства и вложения (внеоборотные активы) | 528070 | 455196 | -72874 |

| 3 | Наличие собственных оборотных средств в обороте (1-2) | 733970 | 1100364 | +366394 |

| 4 | Долгосрочные кредиты и заемные средства | |||

| 5 | Наличие собственных и долгосрочных заемных источников формирования запасов (3+4) | 733970 | 1100364 | +366394 |

| 6 | Краткосрочные кредиты и займы | |||

| 7 | Общая величина основных источни-ков формирования запасов и затрат (5+6) | 733970 | 1100364 | +366394 |

| 8 | Общая величина запасов и затрат | 1158662 | 2249560 | +1090898 |

| 9 | Излишек (недостаток) собственных оборотных средств (3-8) | - 424692 | -1149196 | -724504 |

| 10 | Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат (5-8) | - 424692 | -1149196 | -724504 |

| 11 | Излишек или недостаток общей величины основных источников формирования запасов и затрат (7-8) | - 424692 | -1149196 | -724504 |

| 12 | Трехкомпонентный показатель финансовой ситуации | 0,0,0 | 0,0,0 |

АНАЛИЗ

На начало и на конец периода финансовая ситуация на предприятии недостаточно стабильна. На конец периода недостаток собственных и долгосрочных заемных источников формирования запасов и затрат составил 1149196 т.руб., и возрос по сравнению с предыдущим периодом на 724504 т.руб. Если данная тенденция будет сохраняться, то предприятие может оказаться на грани банкротства.

Расчет трехкомпонентного показателя финансовой ситуации.

1. Излишек или недостаток собственных оборотных средств:

где Ес=4п-1а-3а

где Ес=4п-1а-3а

на начало Е = (1262040 - 528070) - 1158662 = - 424692

на конец Е = (1555560 - 455196) - 2249560 = -1149196

в обоих случаях  , равен 0.

, равен 0.

2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат:

где Ет=4п-1а-3а+5п

где Ет=4п-1а-3а+5п

на начало Е =(1262040 - 528070) - 1158662 = - 424692

на конец Е =(1555560 - 455196) - 2249560 = -1149196

в обоих случаях  , равен 0.

, равен 0.

3. Излишек или недостаток общей величины основных источников формирования запасов и затрат:

где ЕS=4п-1а-3а+5п+610

где ЕS=4п-1а-3а+5п+610

на начало Е = (1262040 - 528070) - 1158662 = - 424692

на конец Е = (1555560 - 455196) - 2249560 = -1149196

в обоих случаях  , равен 0.

, равен 0.

Оценка финансовой устойчивости предприятия.

1. Коэффициент автономии (Кавт):

на начало периода: Кавт= 1262040 : 2286476 = 0,6

на конец периода: Кавт =1555560 : 3142519 = 0,5

Кавт.<0,6, что означает, что предприятие не может покрыть обязательства за счет собственных средств.

2. Коэффициент соотношения собственных и заемных средств:

на начало периода: Кз= =1 - 0,6 = 0,4

на конец периода: К.з =1 - 0,5 = 0,5

Следовательно, предприятие живет за счет собственных средств, так как коэффициент меньше 1 вложений в актив.

3.Коэффициент мобильности собственных средств (Кмоб):

на начало периода: Кмоб= 733970 : 1262040=0,6

на конец периода: К.моб =1100364 : 1555560=0,7

Этот коэффициент показывает сколько средств находится в обороте предприятия.

4. Коэффициент соотношения внеоборотных и собственных средств:

на начало периода: К= 528070 : 1262040=0,42

на конец периода: К.=455196 : 1555560=0,29

Коэффициент соотношения внеоборотных и собственных средств показывает рост на 0,13 обеспеченности внеоборотных средств собственными средствами.

Таблица 7.

7. Анализ ликвидности баланса.

| Ак тив | На начало периода | На конец периода | Пас сив | На начало периода | На конец периода | Платежный излишек или недостаток | В % к величине итого группы пассива | |||

| На начало перио да | На конец периода | На начало периода | На конец перио да | |||||||

| 1Наибо-лее лик-видные активы А1 | 449951 | 207146 | 1. Наибо-лее сроч-ные обя-зательст-ва П1 | 1024436 | 1586959 | -574485 | -1379813 | -25,1,0 | -43,9 | |

| 2.Быстро-реализу-емые активы А11 | 145517 | 226064 | 2.Кратко-срочные пассивы П11 | - | - | 145517 | 226064 | 0,1 | 7,2 | |

| 3. Медлен-но реали-зуемые активы А111 | 1162938 | 2254113 | 3. Долго-срочные и средне-срочные пассивы П111 | 1162938 | 2254113 | 50,8 | 71,7 | |||

| 4.Трудно-реали-зуемые активы А1V | 528070 | 455196 | 4. Посто-янные пассивы П1V | 1262040 | 1555560 | -733970 | -1100364 | -32,1 | -35,0 | |

| Баланс | 2286476 | 3142519 | Баланс | 2286476 | 3142519 | - | - | - | - | |

Для определения ликвидности баланса необходимо сопоставить итоги соответствующих групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдается соотношение А1³П1, А11³П11, А111³П111, АIV£ПIV.

Оценка ликвидности (платежеспособности) предприятия.

1.  опт.>0,2-0,7

опт.>0,2-0,7

на начало периода: 449951 :1024436 = 0,4

на конец периода: 207146 : 1586959 = 0,1

2.  опт. ³1

опт. ³1

на начало периода: [449951+145517] :1024436 = 0,6

на конец периода: [207146+226064] : 1586959 = 0,3

3.  опт. ³2

опт. ³2

на начало периода: [449951+145517+1162938] :1024436 = 1,7

на конец периода: [207146+226064+2254113] : 1586959 = 1,7

АНАЛИЗ

При характеристике ликвидности баланса следует отметить, что за отчетный период наблюдается увеличение платежного недостатка наиболее ликвидных активов с 574485 т.руб. до 1379813 т.руб. для покрытия наиболее срочных обязательств. Возрос платежный излишек медленно реализуемых активов для покрытия долгосрочных и среднесрочных пассивов с 1162938 т.руб. до 2254113 т.руб., а также увеличился излишек быстрореализуемых активов с 145517 т.руб. до 226064 т.руб. Выявлена недостаточная ликвидность баланса, что подтверждает расчет коэффициентов ликвидности.

Таблица 8.

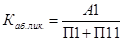

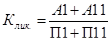

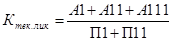

8. Коэффициенты, характеризующие платежеспособность предприятия.

| № пп | Коэффициенты платежеспособности | Нормы ограничения | На начало периода | На конец периода | Откло-нения |

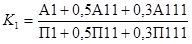

| 1 | Общий показатель ликвидности |  1 1

| 0,9 | 0,7 | -0,2 |

| 2 | Коэффициент абсолютной ликвидности | 0,2-0,7 | 0,4 | 0,1 | -0,3 |

| 3 | Коэффициент ликвидности (критическая) |

1 1

| 0,6 | 0,3 | -0,3 |

| 4 | Коэффициент покрытия (текущая ликвидность) |

>2

| 1,7 | 1,7 | - |

| 5 | Коэффициент маневренности функционирующего капитала | - | 1,6 | 2,0 | +0,4 |

| 6 | Доля оборотных средств в активах | - | 0,8 | 0,8 | - |

| 7 | Коэффициент обеспеченности собственными средствами |

>0,1

| 0,4 | 0,4 | - |

| 8 | Коэффициент восстановления платежеспособности |

>1

| - | 0,7 | - |

| 9 | Коэффициент утраты платежеспособности | - | - | - |

Расчет коэффициентов

1.

на начало периода: [449951+72759+387649] : 1024436 = 0,9

на конец периода: [207146+113032+751371] : 1586959 = 0,7

2.

на начало: 1162938: [449951+145517+1162938-1024436]=1,6

на конец: 2254113 : [207146+226064+2254113 - 1586959]=2,0

3.

на начало периода: 1758406 : 2286476 = 0,8

на конец периода: 2687323 : 3142519 = 0,8

4.

на начало периода: 733970: 1758406 = 0,4

на конец периода: 1100364 : 2687323 =0,4

5. К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

АНАЛИЗ

Общий показатель ликвидности уменьшился на 0,2 и составил на конец периода 0,6; уменьшились коэффициенты абсолютной ликвидности на 0,3; коэффициент ликвидности на 0,3. Произошло увеличение коэффициента маневренности функционирующего капитала на 0,4. Все это означает недостаток платежеспособности предприятия. Восстановить платежеспособность предприятие вряд ли способно, , так как К8<1, ниже установленного норматива.

Таблица 9.

Дата добавления: 2019-07-15; просмотров: 656; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!