Разработка и внедрение бюджетирования на предприятии

Общая характеристика предприятия и направления его деятельности. Динамика экономических показателей деятельности предприятия и анализ его финансового состояния

Общество с ограниченной ответственностью «ИНКОМ», именуемое в дальнейшем «Общество», образовано в мае 2008 г.

Общество является юридическим лицом с момента его государственной регистрации и руководствуется в своей деятельности Гражданским Кодексом РФ, Федеральным законом от 8 февраля 1998г. №14-ФЗ «Об обществах с ограниченной ответственностью», учредительными документами общества (Устава), действующим законодательством РФ и УР.

Место нахождения: Удмуртская Республика, г. Ижевск ул. Удмуртская д.259.

Общество является частным предприятием

Основным назначением предприятия является производство и сбыт товаров народного потребления.

Общество имеет своей целью деятельность, направленную на получение прибыли и наиболее полному удовлетворению общественных потребностей в продукции, товарах, работах и услугах.

Для реализации своих целей и задач общество осуществляет следующие виды деятельности:

- производство и сбыт одежды из кожи, меха;

- производство и сбыт мужской и женской одежды;

- оказание услуг населению.

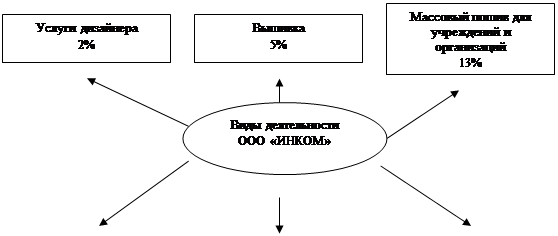

ООО «ИНКОМ» специализируется в производстве одежды из кожи и меха, мужской и женской одежды, производит массовый пошив для учреждений и организаций города, изготовление мелких партий на продажу, разработку и пошив коллекций с показом и последующей реализацией изделий, оказание услуг дизайнера-модельера, ремонт одежды, вышивка различных видов. Основные виды деятельности и их удельный вес в общей выручке предприятия представлены на рис.4.

|

|

|

| |||||||||

|

|

| |||||||

Рис. 4 Виды деятельности ООО «ИНКОМ» и удельный вес в выручке

Отдельно следует отметить систему налогообложения предприятия. Специфика деятельности ООО «ИНКОМ» позволяет применять вместо общей системы налогообложения систему в виде единого налога на вмененный доход (ЕНВД). Данная система предусматривает уплату единого налога на вмененный доход (ЕНВД), который заменяет собой уплату налога на прибыль организаций, налога на имущество организаций и единого социального налога. А также предприятие не признается налогоплательщиком налога на добавленную стоимость.

Отличительная особенность ЕНВД в том, что налоговой базой является вмененный доход, рассчитываемый как произведение базовой доходности (7500 руб.) и величины физического показателя (в данном случае количество работников). Базовая доходность затем корректируется на коэффициенты К1, К2, К3. Ставка единого налога установлена в размере 15%.

|

|

|

Помимо единого налога предприятие производит отчисления в пенсионный фонд в размере 14% от оплаты труда работников и в фонд социального страхования в размере 4% от оплаты труда.

И ЕНВД и отчисления в фонды уменьшают выручку от реализации (валовую выручку) и в отчете о прибылях и убытках уже не отражаются. Таким образом, ЕНВД не влияет на налогооблагаемую прибыль и, в данном случае чистая прибыль будет равна налогооблагаемой.

Помимо уплаты налогов и взносов в фонды, предприятие является налоговым агентом между работником и налоговой инспекцией по уплате налога на доходы физических лиц. Данный налог включен в заработную плату и отражен вместе с ней в себестоимости продукции.

Для изучения динамики показателей и структуры баланса необходимо провести горизонтальный и вертикальный анализ основных его статей. Вертикальный анализ позволяет рассмотреть структуру баланса по каждому периоду, а горизонтальный определяет динамику показателей баланса. Анализ баланса по структуре и динамике представлен в данных табл.6.

Таблица 6

Дата добавления: 2019-07-15; просмотров: 152; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!