Методика анализа деловой активности

Омский Государственный Аграрный Университет

Институт экономики и финансов

Кафедра финансового менеджмента

Курсовая работа

на тему:

«Анализ деловой активности ЗАО «Сибирская птицефабрика»»

ОМСК – 2007

Введение

Термин деловая активность используется в отечественной учётно-аналитической литературе сравнительно недавно – в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчётности на основе аналитических коэффициентов. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда и капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия.

В настоящее время анализ финансово-хозяйственной деятельности приобретает всё большее значение, так как информация о деятельности предприятия необходима для принятия решений различным инвестиционным компаниям, банкам, государственным органам и другим. Особую актуальность приобретает анализ деловой активности, поскольку он даёт информацию о текущей деятельности предприятия.

Цель анализа – получение информации о текущей производственной и коммерческой деятельности предприятия, определение показателей эффективности деятельности предприятия, минимально необходимых размеров запасов, управление оборотными средствами.

|

|

|

Задачами анализа деловой активности является:

1. Изучение изменения в наличии и структуре ресурсов предприятия

2. Своевременное выявление и устранение недостатков управления ресурсами и нахождение резервов повышения интенсивности и эффективности их использования

3. Определение показателей эффективности использования ресурсов и выявления факторов, влияющих на изменение их величины.

Объектом исследования данной курсовой является ЗАО «Сибирская птицефабрика».

Для написания курсовой работы были использованы следующие способы: способ сравнения, табличный, способ относительных и средних величин, а также метод детерминированного факторного анализа (способ цепных подстановок).

Анализ деловой активности проводится за два года. Информационной базой для проведения анализа является годовая бухгалтерская отчётность за 2006 и 2007 года, данные внутреннего управленческого учёта.

1. Теоретические аспекты анализа деловой активности

1.1 Аналитический обзор литературы

Анализ деловой активности является одной из составных частей анализа финансового состояния предприятия. Финансовый анализ коммерческих организаций, как субъектов рыночной экономики, стал применяться сравнительно недавно, и отечественная литература по данной теме в основном опирается на зарубежные источники.

|

|

|

Наиболее известными российскими авторами являются Ковалёв В.В., Савицкая Г.В. и другие. Предлагаемая ими методика анализа деловой активности основана на одних и тех же показателях, но существуют различия в глубине проводимого анализа.

Наиболее подробный анализ деловой активности, охватывающий все аспекты деятельности предприятия, даёт Ковалёв В.В. Кроме обычных показателей деловой активности, таких как оборачиваемость оборотного капитала и его составляющих и периода их оборота, он включает в анализ деловой активности показатели эффективности использования ресурсов предприятия: материальных, трудовых и финансовых.

Менее углублённый анализ деловой активности представлен у Киселёва М.Н. и Шеремета А.Д.

Методика анализа деловой активности Киселёва М.Н. практически повторяет методику Ковалёва В.В., но она не такая углублённая. Из показателей эффективности использования ресурсов он предлагает рассчитать только фондоотдачу и отдачу нематериальных активов. Все показатели деловой активности делит на две группы: общие показатели оборачиваемости (общая оборачиваемость капитала, мобильных средств, отдача нематериальных активов и фондоотдача) и показатели управления активами (оборачиваемость собственного капитала, материальных средств, денежных средств, кредиторской и дебиторской задолженности). Расчёт показателей оборачиваемости он производит по выручке от реализации.

|

|

|

Практически аналогичные показатели и у Шеремета А.Д., но он считает, что расчёт показателей оборачиваемости по выручке от реализации верно лишь в самом общем виде, а действительный оборот отдельных элементов оборотных средств характеризует оборот данного элемента по соответствующему бухгалтерскому счёту, и именно его надо использовать при расчёте показателей оборачиваемости.

Бердникова Т.Б. [1] анализу деловой активности не уделяет большого внимания. Она включила показатели деловой активности в систему показателей комплексного анализа экономического состояния предприятия и рассчитывает только пять показателей: оборачиваемость чистых активов, капитала, запасов, дебиторской и кредиторской задолженности.

|

|

|

В отличие от всех этих авторов, Савицкая Г.В. [9] и Зимин Н.Е. [6] не дают конкретной методики анализа деловой активности, а проводят анализ отдельных показателей деловой активности. Например, у Савицкой Г.В. при анализе оборачиваемости оборотных активов рассчитываются коэффициенты оборачиваемости и периоды оборота, а также экономический эффект от изменения оборачиваемости оборотных активов. Аналогичные показатели рассчитываются и у Зимина Н.Е. Также он выясняет, какое влияние оказало изменение оборачиваемости оборотных средств на прирост выручки от реализации продукции и на приращение прибыли.

Данные авторы кроме коэффициентного анализа предлагают проводить анализ динамики и структуры оборотных средств, то есть горизонтальный и вертикальный анализ. С данными методами проведения финансового анализа на с.-х. предприятиях согласен Боруцкий А. Черняев А. также считает, что анализ надо начинать с построения аналитических таблиц, поскольку они позволяют получить не только количественную оценку, но и дать характеристику качественных изменений в структуре средств, и проанализировать структурные отклонения в динамике.

Так как размер оборотных средств оказывает непосредственное влияние на конечные результаты деятельности предприятия, то особое внимание следует уделить определению оптимального размера оборотных средств. По мнению Зариповой Г. это можно осуществить с помощью экономически обоснованных, прогрессивных норм запасов.

Эффективность использования оборотных активов тесно связана с проблемой рациональной структуры источников их финансирования. Так считает Бондина Н. Если оборотные средства будут полностью формироваться за счёт собственных средств на уровне их максимальной потребности, то большую часть года предприятие будет иметь бездействующие оборотные активы, что отразиться на снижении прибыли.

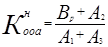

Некоторые коэффициенты, используемые при анализе, имеют нормативные значения. Графов А.В. считает, что для более объективной оценки финансово-экономического положения предприятия целесообразно определить нормативные значения коэффициентов деловой активности и предлагает следующую формулу для определения нормативного коэффициента оборачиваемости оборотных активов:

, где

, где

- нормативный коэффициент оборачиваемости оборотных активов;

- нормативный коэффициент оборачиваемости оборотных активов;

– выручка от реализации;

– выручка от реализации;

– легкореализуемые активы;

– легкореализуемые активы;

- быстрореализуемые активы;

- труднореализуемые активы.

Из всех представленных методик наиболее предпочтительна методика анализа деловой активности Ковалёва В.В., поскольку она наиболее полная. Он не просто перечисляет показатели деловой активности и их расшифровку, но и даёт их с учётом особенностей рыночной экономики России. Но и у остальных авторов есть некоторые аспекты, которые необходимо включить в анализ деловой активности. Например, предлагаемое Зиминым Н.Е. определение влияния изменения оборачиваемости оборотных активов на прирост выручки от реализации продукции и на приращение прибыли, а также определение нормативного значения коэффициента оборачиваемости оборотных активов. Более подробна методика анализа деловой активности будет рассмотрена в следующем пункте.

Методика анализа деловой активности

Деловая активность в широком смысле означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия.

Количественная оценка и анализ деловой активности могут быть сделаны по трём направлениям:

оценка степени выполнения плана по основным показателям и анализ отклонений;

оценка и обеспечение приемлемых темпов наращивания объёмов финансово-хозяйственной деятельности;

оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов.

При количественной оценке и анализе деловой активности по первому направлению сравниваются основные плановые показатели с их фактическим значением, проводится анализ отклонений.

При анализе динамики финансово-хозяйственной деятельности проводится сопоставление темповых показателей. Такими общими показателями являются капитал, объём продаж и прибыль. Является оптимальным следующее соотношение темповых показателей:

100%<Тс<Тr<Тр, где (1)

Тс – темп изменения совокупного капитала, авансированного в деятельность предприятия;

Тr – темп изменения объёма реализации;

Тр – темп изменения прибыли.

Первое неравенство (100%<Тс) означает, что экономический потенциал возрастает. По сравнению с увеличением экономического потенциала объём реализации возрастает более высокими темпами (Тс<Тr), т.е. ресурсы используются более эффективно, повышается отдача с каждого рубля, вложенного в предприятие. Прибыль возрастает опережающими темпами (Тr<Тр), что свидетельствует, как правило, об имевшемся в отчётном периоде относительном снижении издержек производства и обращения.

Для характеристики деловой активности рассчитывается коэффициент устойчивости экономического роста:

Кg = (Рn-D)*100%/Е, где (2)

Рn – чистая прибыль;

D – дивиденды, выплаченные акционерам;

Е – собственный капитал.

Расчёт коэффициента производится по данным, усреднённым за ряд смежных периодов. Он показывает, какими темпами в среднем увеличивается собственный капитал за счёт реинвестирования прибыли.

При оценке уровня эффективности использования ресурсов предприятия рассчитываются показатели эффективности использования материальных, трудовых и финансовых ресурсов.

Материальные ресурсы – это имущество, состоящее из основных и оборотных средств. Основные средства составляют основу долгосрочных активов предприятия, и основным оценочным показателем эффективности использования основных средств является фондоотдача.

FAT = S/FA, где (3)

S – выручка от реализации, рублей;

FA – средняя стоимость основных средств, рублей.

Аналогично рассчитывается фондоотдача активной части основных средств. Данный показатель показывает, сколько рублей выручки приходится на один рубль основных средств.

В отличие от основных средств оборотные средства используются в производстве менее одного года и могут быть использованы за год не один раз. Поэтому для оценки эффективности использования оборотных средств рассчитывается оборачиваемость оборотных активов (в оборотах за отчётный период).

Cat = Tca/CA, где (4)

Tca – совокупная величина потреблённых в отчётном периоде оборотных активов (обороты по счетам), рублей;

CA – средняя величина оборотных активов в отчётном периоде.

Аналогично рассчитывается оборачиваемость отдельных элементов оборотных средств. Кроме того, оборачиваемость оборотных средств и его отдельных элементов рассчитывают в днях путём деления отчётного периода в днях на коэффициент оборачиваемости оборотных активов или его элементов.

Одна из целевых установок деятельности предприятия – обеспечение ритмичности его работы, которая определяется в основном наличием достаточного объёма сырья и материалов. Степень достаточности можно установить путём задания уровня запасов, обеспечивающих непрерывность производственного процесса в течение определённого числа дней без возобновления запасов. Для этой цели рассчитывается коэффициент обеспеченности запасами текущей деятельности:

Sd = St/Zp, где (5)

St – запасы сырья и материалов на дату анализа;

Zp – ежедневная потребность в сырье и материалах по плану.

Чтобы оценить эффективность оборачиваемости оборотных активов рассчитывается экономический эффект от изменения оборачиваемости оборотных активов. Для этого умножается однодневная выручка на изменение периода оборота оборотных активов в анализируемом периоде по сравнению с базисным периодом. Если экономический эффект получается с минусом, то это означает высвобождение средств из-за ускорения периода оборота оборотных активов. Если экономический эффект получен с плюсом, то это означает дополнительное вовлечение средств в оборотные активы. Изменение оборачиваемости оборотных средств оказывает влияние на прирост выручки от реализации продукции и на приращение прибыли. Прирост выручки от реализации продукции за счёт изменения оборачиваемости оборотных средств рассчитывается как изменение коэффициента оборачиваемости оборотных средств за исследуемый период на средние остатки оборотных средств за период. Приращение прибыли за счёт изменения оборачиваемости оборотных средств рассчитывается как разница между прибылью прошлого периода, умноженной на коэффициент оборачиваемости оборотных средств отчётного года и делённой на коэффициент оборачиваемости оборотных средств прошлого периода, и прибылью прошлого периода.

Основным показателем эффективности использования трудовых ресурсов является производительность труда. Она рассчитывается делением выпуска продукции на численность работников. Это общий показатель производительности труда, показывающий, сколько рублей выручки или стоимости продукции произвёл каждый среднегодовой работник (как оперативный, так и работник аппарата управления) предприятия. Этот показатель не совсем точен, поскольку работники аппарата управления продукцию не производят. Более точный показатель производительности труда можно получить, рассчитав её по каждой категории работников делением количества или стоимости произведённой ими продукции на их численность. Кроме того, для оценки эффективности использования трудовых ресурсов можно рассчитать следующие показатели:

показатели использования рабочего времени: сопоставление фактической и базисной продолжительности рабочего дня, отношение числа фактически отработанных человеко-дней к максимально возможному фонду рабочего времени, сопоставление в динамике потерь рабочего времени и другие;

показатели эффективности организации труда: соотношение численности оперативных работников и работников аппарата управления, соотношение темпов роста производительности труда и средней оплаты труда, выручка от реализации, приходящаяся на один рубль фонда оплаты труда и другие.

Финансовые ресурсы предприятия составляют долгосрочные и краткосрочные финансовые вложения, дебиторская задолженность и денежные средства. Эффективность использования долгосрочных и краткосрочных финансовых вложений оценивается отдачей вложенных средств, то есть суммой полученных дивидендов и доходов от дочерних и зависимых организаций. Оценка дебиторской задолженности производится с помощью коэффициента оборачиваемости дебиторской задолженности и периода её оборота. Кроме того, дебиторскую задолженность сравнивают с кредиторской задолженностью, так как для эффективной деятельности предприятия они должны быть примерно равны.

Рассчитываются также обобщающие показатели оценки эффективности использования ресурсов. Обобщающим показателем эффективности использования оборотных активов является продолжительность операционного цикла:

Doc = Invd + ARd, где

Invd – оборачиваемость сырья и материалов в отчётном периоде, дней;

ARd – оборачиваемость дебиторской задолженности, дней.

Он показывает, сколько дней омертвлённые денежные средства находятся в не денежных оборотных активах.

Обобщающий показатель эффективности использования ресурсов, отражённых в балансе – ресурсоотдача:

TAT = S/As, где

S – выручка от реализации, рублей;

As – средняя стоимость активов, рублей.

Эффективность использования ресурсного потенциала предприятия:

TRT = S/(FA + CA + Sp), где

FA – среднегодовая стоимость основных средств;

CA – среднегодовая стоимость оборотных активов;

Sp – годовые затраты на оплату труда.

Он показывает, сколько рублей выручки от реализации приходится на один рубль вложенных материальных, трудовых и финансовых ресурсов.

В экономическом плане более обоснован показатель эффективности текущих затрат:

Tce = TI/TC, где

TI – общая сумма доходов;

TC – общая сумма расходов.

Дата добавления: 2019-07-15; просмотров: 255; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!