Анализ финансовой устойчивости ОАО «ХХХ»

Одной из важнейших характеристик финансового состояния предприятия есть финансовая устойчивость.

Для определения типа финансовой стойкости ОАО «ХХХ» по данным баланса (см. прил. 1 и 3) составляют агрегированный баланс, позиции актива и пассива которого по степени агрегации отвечают цели анализа (табл. 3).

Таблица 4 - Агрегированный баланс ОАО «ХХХ»

| Актив | 2001г. | 2002г. | 2003г. |

| Необоротные активы (НА) | 412596 | 435557 | 474477 |

| Запасы (З) | 137888 | 230481 | 221649 |

| Средства, расчеты и другие активы (К) | 76497 | 148410 | 145620 |

| Баланс | 626981 | 814448 | 841746 |

| Пассив | 2001г. | 2002г. | 2003г. |

| Собственный капитал (СК) | 455072 | 562092 | 582605 |

| Долгосрочные обязательства (КД) | 17938 | 3292 | 5867 |

| Краткосрочные обязательства(КК) В том числе: Краткосрочные кредиты и услуги | 153971 | 249064 | 253274 |

| БАЛАНС | 626981 | 814448 | 841746 |

В табл. 4 приведен пример анализа финансовой стойкости предприятия по данным агрегированного баланса. На протяжении 3-х лет наблюдается общая тенденция увеличения недостатка собственных оборотных средств для покрытия запасов, т. к. происходит рост запасов предприятия. В 2002г. увеличиваются необоротные активы предприятия, но несмотря на это наблюдается увеличение собственных оборотных средств так как собственный капитал увеличивается в большей степени (на 23%), чем необоротные активы (на 5%).

Таблица 5 - Анализ финансовой устойчивости ОАО «ХХХ»

| № п/п | Показатель | 2001г. | 2002г. | 2003г. |

| 1 | Собственный капитал | 454844 | 561491 | 582084 |

| 2 | Необоротные активы | 412596 | 435557 | 474477 |

| 3 | Собственные оборотные средства (с.1-с.2) | 42248 | 125934 | 107607 |

| 4 | Долгосрочные обязательства | 17938 | 3292 | 5867 |

| 5 | Наличие собственных и долгосрочных источников покрытия запасов (с.3+ с.4) | 60186 | 129226 | 113474 |

| 6 | Краткосрочные кредиты | 101086 | 159449 | 184874 |

| 7 | Общий размер основных источников покрытия запасов (с.5+с.6) | 161272 | 288675 | 298348 |

| 8 | Запасы | 137888 | 230481 | 221649 |

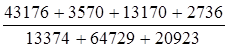

| 9 | Излишек (+) или недостаток (-) собственных оборотных средств (с.3-с.8) | -95640 | -104547 | -114042 |

| 10 | Излишек (+) или недостаток (-) собственных средств и долгосрочных кредитов (с.5-с.8) | -77702 | -101255 | -108175 |

| 11 | Излишек (+) или недостаток (-) основных источников покрытия запасов (с.7-с.8) | 23384 | 58194 | 76699 |

| 12 | Тип финансовой устойчивости | Нестойкий | Нестойкий | Нестойкий |

| 13 | Запас устойчивости финансового состояния, дней  , V – чистая выручка от реализации продукции , V – чистая выручка от реализации продукции

| 17,8 | 21,7 | 113,6 |

| 14 | Излишек (+) или недостаток (-) средств на 1 грн. запасов (с.11:с.8) | 0,17 | 0,06 | 0,32 |

|

|

|

В 2003г. происходит рост собственного капитала предприятия на 3%, а необоротные активы растут на 9%, что в результате приводит к уменьшению собственных оборотных средств по сравнению с 2002г. Хотя в 2002г. происходит рост собственных оборотных средств предприятия, это не приводит к такому размеру этих средств, который необходим для покрытия запасов, т. к. наблюдается рост запасов в большей степени, чем собственных оборотных средств. В 2003г. наблюдается снижение запасов на 4%, но несмотря на это недостаток собственных оборотных средств растет, что происходит из-за их снижения на 17% по сравнению с 2002г.

|

|

|

В течение всего рассматриваемого периода наблюдается увеличение недостатка собственных средств и долгосрочных обязательств для покрытия запасов. Прежде всего, это происходит из-за уменьшения долгосрочных обязательств в 2002г почти в 6 раз по сравнению с 2001г., хотя в 2003г. происходит их увеличение и составляет 78% по сравнению с 2002г., но этого недостаточно для покрытия имеющихся запасов. Если сравнивать с 2001г. то в 2003г. долгосрочные обязательства уменьшились на 67%.

За эти годы происходит рост излишка основных источников покрытия запасов за счет роста краткосрочных кредитов. Из проведенного анализа можно охарактеризовать финансовое состояние предприятия как нестабильное, нарушена платежеспособность предприятия, но существует возможность ее восстановить.

|

|

|

В мировой и отечественной практике используют совокупность показателей для анализа финансовой стойкости предприятия с точки зрения структуры источников финансирование.

1. Коэффициент автономии (независимости), или коэффициент концентрации собственного капитала,

Кавт =

В 2001г. Кавт =  0,73;

0,73;

в 2002г. Кавт =  0,69; в 2003г. Кавт =

0,69; в 2003г. Кавт =  0,69

0,69

Итак, коэффициент Кавт за 2002г. снизился, но все же превышает минимально допустимое значение Кавт, В 2003г. Кавт остался на уровне 2002г. Это свидетельствует о том, что все обязательства предприятия могут быть покрыты за счет собственных средств.

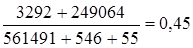

2. Коэффициент финансовой зависимости.

Кф.з. =

В 2001г. Кф.з. =  1,38;

1,38;

в 2002г. Кф.з. =  ; в 2003г. Кф.з. =

; в 2003г. Кф.з. =

Таким образом, в 2002г. финансовая независимость предприятия снизилась: на 1 грн собственного совокупного капитала приходится на 7 коп. больше заемных средств. В 2003г. показатель финансовой зависимости остался неизменным по сравнению с 2002г. Такие изменения свидетельствуют об увеличении доли заемных средств в финансировании предприятия.

3. Коэффициент соотношения привлеченных и собственных средств рассчитывается по формуле:

Кз/с =

В 2001г. Кз/с =  ;

;

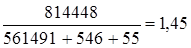

в 2002г. Кз/с =  ; в 2003г. Кз/с =

; в 2003г. Кз/с =

|

|

|

Коэффициент соотношения заемных и собственных средств на протяжении исследуемого периода ниже рекомендуемого. Это говорит о том, что на предприятии доля собственного капитала превышает долю заемного капитала.

4. Коэффициент мобильности.

Ко/н =

В 2001г. Ко/н =  0,52;

0,52;

в 2002г. Ко/н =  ; в 2003г. Ко/н =

; в 2003г. Ко/н =

5. Коэффициент маневренности собственного капитала

Км =

В 2001г. Км =  0,09;

0,09;

в 2002г. Км =  0,22; в 2003г. Км =

0,22; в 2003г. Км =  0,18

0,18

Итак, в 2002г. наблюдаются перемены к лучшему; у предприятия появилось больше свободы маневрировать мобильными средствами, а в2003г. по сравнению с 2002г. Км уменьшается, что характеризует снижение доли собственного капитала используемого для финансирования текущей деятельности предприятия.

6. Коэффициент обеспечения собственными оборотными средствами запасов

Кзап =

В 2001г. Кзап =  0,31;

0,31;

в 2002г. Кзап =  = 0,55; в 2003г. Кзап =

= 0,55; в 2003г. Кзап =  0,49

0,49

Таким образом, в 2002г. обеспечения запасов собственным оборотным средством увеличилось на 0,24 по сравнению с 2001г., а в 2003г. уменьшилось на 0,06. В рассматриваемом периоде Кзап оставался ниже нормативного

7. Коэффициент производственных фондов.

Кп.ф. =

В 2001г. Кп.ф. =  = 0,8;

= 0,8;

в 2002г. Кп.ф. =  ;

;

в 2003г. Кп.ф. =

На протяжении исследуемого периода Кп.ф. имеет нормальный уровень, несмотря на его уменьшение в 2002г. на 0,08 по сравнению с 2001г., и на столько же в 2003г. по сравнению с 2002г.

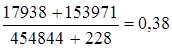

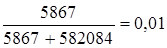

8. Коэффициент долгосрочного привлечения заемных средств:

Кд.о. =

В 2001г. Кд.о. =  0,04;

0,04;

за 2002г. Кд.о. =  0,01; в 2003г. Кд.о. =

0,01; в 2003г. Кд.о. =

На протяжении рассматриваемого периода наблюдается общая тенденция снижения Кд.о. Таким образом, можно сделать вывод о том, что уменьшается зависимость предприятия от внешних инвесторов.

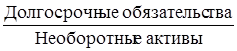

9. Коэффициент структуры долгосрочных вложений

Кс.д.в. =

В 2001г. Кс.д.в. =  0,04;

0,04;

в 2002г. Кс.д.в. =  0,008; в 2003г. Кс.д.в. =

0,008; в 2003г. Кс.д.в. =  0,01

0,01

Таким образом, частица долгосрочных займов в 2002г. уменьшилась, что свидетельствует об укреплении финансовой стойкости предприятия. В 2003г. Кс.д.в. по сравнению с 2002г. увеличился, из чего следует уменьшение финансовой стойкости предприятия.

10. Коэффициент краткосрочной задолженности

Кк.з. =

В 2001г. Кк.з. =  = 0,9;

= 0,9;

в 2002г. Кк.з. =  = 0,99; в2003г. Кк.з. =

= 0,99; в2003г. Кк.з. =  = 0,98

= 0,98

Итак, увеличение частицы срочных обязательств в 2002г. свидетельствует о некоторой потере финансовой стойкости. В 2003г. произошло увеличение Кк.з. по сравнению с 2001г., что привело к ухудшению финансовой стойкости. Если же сравнивать с 2002г., то в 2003г. Кк.з. уменьшилось и улучшилось финансовое состояние предприятия.

11. Коэффициент автономии источников формирование запасов

Ка.з. =

В 2001г. Ка.з. =  0,26;

0,26;

в 2002г. Ка.з. =  0,44; в 2003г. Ка.з. =

0,44; в 2003г. Ка.з. =  0,36

0,36

По сравнению с 2001г. доля основных источников формирования запасов в 2002г. и в 2003г. увеличилась, то есть финансовая стойкость повысилась. Если же сравнивать с 2002г. в 2003г. их доля уменьшилась. Из проведенного анализа можно сделать вывод, что в 2002г. предприятие имело наиболее высокий уровень финансовой устойчивости.

12. Коэффициент кредиторской задолженности

Ккр.з. =

В 2001г. Ккр.з. =  = 0,58;

= 0,58;

в 2002г. Ккр.з. =  0,58; в 2003г. Ккр.з. =

0,58; в 2003г. Ккр.з. =  = 0,44

= 0,44

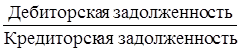

13. Соотношение между дебиторской и кредиторской задолженностью

Кд/к =

В 2001г. Кд.к =  = 0,63;

= 0,63;

в 2002г. Кд.к =  = 1,03;

= 1,03;

в 2003г. Кд.к. =  = 1,06

= 1,06

За исследуемый период значения показателя увеличилось; желательно уменьшить абсолютные размеры как дебиторской, так и кредиторской задолженности.

Из приведенного примера можно сделать вывод: за исследуемый период финансовая стойкость предприятия не изменилась.

В таблице 6 представлены основные показатели финансовой стойкости предприятия. Из таблицы видно, что за соответствующий период финансовая стойкость предприятия не улучшилась. Так, если в 2001г. значение коэффициента автономии составляло 0,73, то в 2002г. и в 2003г. оно уменьшилось до 0,69.

Таблица 6 – Динамика основных показателей финансовой стойкости ОАО «ХХХ».

| № | Показатель | 2001г. | 2002г. | 2003г. | Отклонение 2003г. от | |

| 2001г. | 2002г. | |||||

| 1. | Коэффициент автономии | 0,73 | 0,69 | 0,69 | -0,04 | 0 |

| 2. | Коэффициент соотношения привлеченных и собственных средств | 0,38 | 0,45 | 0,45 | 0,07 | 0 |

| 3. | Коэффициент маневренности собственного капитала | 0,09 | 0,22 | 0,18 | 0,09 | -0,04 |

| 4. | Коэффициент долгосрочного привлечения заемных средств | 0,04 | 0,01 | 0,01 | -0,03 | 0 |

По сравнению с 2001г в 2003г. увеличился коэффициент маневренности собственного средства. Это следует рассматривать как положительную тенденцию, поскольку такое увеличение сопровождалось опережающим возрастанием собственных средств относительно одолженных. Если же сравнивать с 2002г., то финансовая устойчивость предприятия уменьшилась.

Особое внимание следует уделить коэффициенту соотношения заемных и собственных средств как одному из основных показателей оценки финансовой устойчивости. Как видно из табл. в 2002г. и 2003г., коэффициент соотношения заемных и собственных средств увеличивается на 0,07 пунктов, что свидетельствует о росте доле заемных средств, но, несмотря на это, часть собственных средств значительно превышает заемный капитал.

За период, который анализируется, финансовое состояние предприятия остается нестабильным, но все же растет запас финансовой прочности, прежде всего за счет роста краткосрочных кредитов.

Дата добавления: 2019-07-15; просмотров: 338; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!