Поняття оптимального балансу. Критерій оптимальності. Побудова оптимального балансу на підставі фінансових коефіцієнтів

Нехай існують деякі статті балансу підприємства, куди входять і статті звіту про збитки та прибутки по ф.2, СБі (1≤ і ≤ N, де N – кількість таких статей балансу), які пов’язані одна з одною кореспондентськими відносинами вигляду

СБі = Fl(СБj) ( 1≤ і, j ≤ N, i≠ j, 1≤ l ≤ K ), (2.24)

де K – кількість кореспондентських зв’язків для даного балансу, Fl – функція кореспондентських (для балансу) або розрахункових зв’язків (для ф.2). Нехай також, існує множина фінансових коефіцієнтів, які виводяться зі статей балансу шляхом утворення з них певних комплексів вигляду

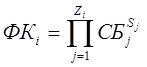

, (2.25)

, (2.25)

де 1≤ і ≤ М, М – кількість фінансових коефіцієнтів, Zi – кількість статей балансу, які входять до i – го коефіцієнту, Sj – дорівнює “1” або “–1”. На підставі досліджень відомо, що для кожного з цих коефіцієнтів існує певна межа їх значень, більше або менше якої баланс стає неефективним, тобто

,(2.26)

,(2.26)

де ОБі – значення цих обмежень для і-го коефіцієнта. Y=0, якщо обмеження вимагають, щоб коефіцієнт був менший за них: Y=1, якщо більший.

Нехай в процесі диверсифікації капталу були запропоновані декілька інвестиційних проектів, реалізація яких має призвести до зміни окремих статей балансу у вигляді

СБні=СБі + ІПі,(2.27)

де СБні нове значення статті балансу після запровадження чергової пропозиції інвестиційного проекту ІПі. Тут мається на увазі, що в модель підставляються одразу всі можливі варіанти інвестиційних проектів.

Якщо ІПі не пов’язане з іншими ІПі , то його значення треба обмежувати як

0 ≤ІПі ≤ ІПімах, (2.28.)

де ІПімах – найбільше можливе значення ІПі.

Якщо існує деяка група ІПімах, пов’язані між собою залежністю вигляду

ΣІПі = const, (2.29)

де const – максимальна сума, яка може бути інвестована для цієї групи пропозицій. Тоді це і буде єдиним обмеженням для цієї групи пропозицій по інвестиційному проекту. Отже тоді: як одні з них матимуть позитивні значення, інші стануть негативними, що призведе до зменшення деяких позицій балансу.

Оберемо тепер, як цільову функцію, деяку статтю балансу СБо (наприклад, власний капітал), статтю ф.2 (наприклад, прибуток до оподаткування) або фінансовий коефіцієнт ФКо (наприклад, найбільша ефективність вкладеного капіталу), тобто

СБо → min або maxабоФКо → min або ma. (2.30)

Поєднавши функцію (2.30) з вказаними обмеженнями (2.24)–(2.29), можна вирішити цю оптимальну задачу відносно ІПі, чисельні значення яких і покажуть нам розмір участі в тому чи іншому інвестиційному проекті.

Для прикладу розгляннемо три варіанти зміни фінансового стану підприємства :

· наприкінці звітного року компанія закупила додаткові товарно-матеріальні запаси на суму А грн, заплативши В грн. грошима, а на іншу суму одержала відстрочку платежу на С місяців.

· наприкінці звітного року компанія продала товарів на D грн., одержавши E грн. грошима, а на іншу суму зробила клієнту відстрочку платежу на C місяців. Собівартість проданих товарів склала F грн.

· Компанія наприкінці року випустила G додаткових звичайних акцій номіналом H грн., і облігацій на суму J грн. Притягнуті фінансові засоби були використані на придбання устаткування вартістю K грн. Інші були витрачені на придбання сировини.

При класичній схемі аналізу цих проектів треба було б розглянути кожен з них окремо: але в оптимальній постановці задачі можна утворити комбінацію цих проектів.

Для цього спочатку утворимо систему обмежень по залученим та витрасченим коштам, а саме

Для цього спочатку утворимо систему обмежень по залученим та витрасченим коштам, а саме

GH+J+F≤B

GH+J+F≤B

B≤A

K ≤ GH+J+F (2.31)

B, F, D≥0

D – E ≤D

G*H + J = const.

Ці параметри ІПі будуть додані до наступних граф балансу:

Кошти -B+E

Дебіторська заборгованість +D – E

Товарні запаси-D

Виробничі запаси +G*H + J-К

Кредиторська заборгованість+А – В (2.32)

Звичайні акції+G*H + J

Виторг від реалізації+E

Собівартість реалізованої продукції+F

Основні засоби+К

РОЗРОБКА МАТЕМАТИЧНОЇ МОДЕЛІ

Дата добавления: 2019-07-15; просмотров: 168; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!