Виды измерителей, применяемых в учете

В учете для количественного отражения средств, явлений и процессов, происходящих в хозяйственной деятельности предприятия, используются разные единицы измерения, называющиеся измерителями.

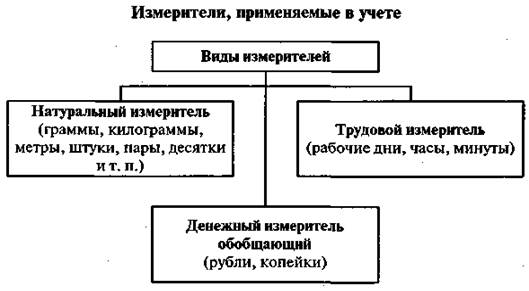

Применяют три вида измерителей: натуральные, трудовые и денежные (рис. 1).

Рис. 1 Измерители, применяемые в хозяйственном учете

Натуральные измерители на предприятиях торговли применяют для учета поступления, реализации (выбытия), остатков материальных ценностей — товаров, тары, материалов. На практике применяют различные единицы измерения, такие как меры массы (например, 100 г, 25 кг, 33 ц, 6 т), меры объема (200 л, 20 м3), меры длины (55 см, 12 м), меры площади (100 м2).

Учет в натуральных измерителях выявляет количественные изменения товарно-материальных ценностей и контролирует их сохранность. К натуральным измерителям относят количественные показатели — единицы, штуки, десятки, пары.

Натуральные измерители могут быть простыми. Например, километр. А также составными. Например, тонно-километр (состоит из двух простых измерителей). При таком использовании натурального измерителя одновременно можно учитывать количество перевезенного груза (тонны) и пробег транспорта (километры). Натуральные измерители дают возможность получить только лишь обобщающие показатели, так как учитывают однородные предметы.

Трудовые измерители используют для учета количества рабочего времени, затраченного на выполнение той или иной работы. Труд измеряется рабочими днями, часами, минутами. Трудовой измеритель позволяет проконтролировать правильное использование рабочей силы, соблюдение дисциплины труда и трудового законодательства.

|

|

|

С помощью трудового измерителя определяют количество фактически проработанного времени, размер оплаты труда, надбавок и пр.

Трудовой измеритель применяется в сочетании с натуральным и характеризует количество и качество работы, выполненной за единицу времени, позволяет определить нормы выполнения заданий, результат труда. Трудовой измеритель основан на трудовой деятельности человека, поэтому является естественным измерителем.

Денежный измеритель — обобщающий показатель, применяется для обобщения показателей, различных по назначению и содержанию. При помощи этого измерителя обобщаются разнородные предметы и хозяйственные операции в едином денежном выражении, осуществляется контроль за выполнением плановых показателей, сохранностью материальных ценностей. Денежный измеритель отражает многообразие расчетных и кредитных операций, позволяет более полно и правильно использовать ресурсы торговых организаций и предприятий.

|

|

|

Денежный измеритель в торговле применяют для учета движения денежных средств, товаров, тары, основных средств, материалов и пр. Он используется для подведения итогов работы предприятия (подотчет выручки, выполнение плана товарооборота, подотчет товарных остатков и т. д.). В тех случаях, когда невозможно применение других показателей, используется денежный измеритель. Например, в таких случаях, как прибыль, убытки предприятия, размер собственных платежных средств и сумма срочных обязательств, издержки обращения, деньги в кассе, деньги на расчетном счете в банке.

Денежный измеритель в торговле используют для обогащения данных, сведений, в расчетах с другими организациями, в разработке планово-финансовых показателей, т. е. с помощью денежного измерителя можно получить все необходимые сведения о любом предприятии, любой форме собственности в обобщенном виде.

Виды хозяйственного учета

Выполнение всех требований, предъявляемых к учету, способствует получению показателей, необходимых для контроля и управления экономикой торговых предприятий. Учет подразделяется на три вида: статистический, оперативный и бухгалтерский (табл. 1).

|

|

|

Статистический учет дает возможность учитывать закономерности массовых социально-экономических явлений и регулировать развитие отдельных отраслей народного хозяйства, в том числе и торговли. Торговля, как уже отмечалось, весьма специфический вид деятельности, поэтому привлекает к себе пристальное внимание государства, так как является основной сферой денежного обращения, что требует государственного контроля и регулирования.

Таблица 1

Виды хозяйственного учета и их использование

| Виды хозяйственного учета | |

| Статистический | Главная задача — сбор и обработка, экономический анализ сведений о выполнении плана, наличии материальных и трудовых ресурсов. Используется для получения качественных и количественных показателей по выполнению плана товарооборота, размещению торговой сети, труду и заработной плате. Осуществляется на основе бухгалтерской и оперативной отчетности |

| Оперативный | Главная задача — контроль за показателями, не отражающимися в других видах отчета. Используют для контроля за выполнением договоров с поставщиками и покупателями, явкой на работу и уходом с работы рабочих и служащих, применяют для отражения и контроля ежемесячного и ежесуточного движения товара, поступления и выбытия денежных средств |

| Бухгалтерский | Отражает состояние хозяйственных средств, источники их образования и хозяйственные процессы, является средством контроля за сохранностью товарно-материальных ценностей. Использует натуральный, трудовой и денежный измерители. Самый точный, сплошной, непрерывный по времени учет. Строго документален. Используется для систематизации хозяйственных средств предприятия, их источников и хозяйственных операций |

|

|

|

Данные статистического учета позволяют изучать развитие торговли как ведущей отрасли народного хозяйства. Центральное статистическое управление РФ и статистические управления регионального и местного значения ведут огромную работу. Источниками статистических данных являются оперативная и бухгалтерская отчетность предприятий, а также специально организуемые учеты и переписи.

Статистические органы обрабатывают цифровые материалы за определенный период — месяц, квартал, год, тщательно изучают, систематизируют, глубоко анализируют. В статистическом учете применяются все три вида измерителей: натуральный, денежный, трудовой.

Оперативный учет применяют для контроля за работой предприятия, т. е. с его помощью можно строго отследить выполнение каждой отдельной хозяйственной операции в то время, когда она совершается. Такой учет дает возможность своевременно выявлять и устранять недостатки в ходе практической деятельности.

Оперативный учет прост и широко применяется в работе торговых предприятий. Так, например, ежедневно учитывается размер выручки от реализации товаров, осуществляется учет движения товаров (поступления и выбытия), учет выхода на работу работников магазинов, для контроля за выполнением договоров и др. Данные оперативного учета характеризуются быстротой получения, так как их можно получить либо передать устно, по телефону, факсу и пр. Данные этого учета не обязательно фиксировать и отражать в документах, в нем также используют все виды измерителей (натуральные, трудовые, денежные).

Бухгалтерский учет — один из видов хозяйственного учета. В отличие от статистического и оперативного бухгалтерский учет имеет свои только ему присущие особенности. Он представляет собой хорошо отлаженный механизм, систему строго документального, непрерывного, сплошного, взаимосвязанного отражения финансовых, хозяйственных средств и операций в денежном измерении, так необходимого для управления хозяйственной деятельностью любого предприятия. Бухгалтерский учет используют для контроля за работой предприятий торговли. Он дает достоверную информацию о состоянии дел на предприятии, о его финансовой устойчивости, его платежеспособности, результатах деятельности. Бухгалтерский учет позволяет вести непрерывный, систематический контроль за работой предприятия, за выполнением плановых показателей на основе первичных документов путем их получения, обработки, составления сводных бухгалтерских документов и различных форм отчетности предприятий.

Главной отличительной особенностью бухгалтерского учета является строгая документальность. Это означает, что основанием для отражения любой хозяйственной операции в бухгалтерском учете должен служить соответствующим образом оформленный документ.

Например, товарная накладная, счет-фактура, приходный и расходный кассовые ордера и т. д.

Бухгалтерский учет является сплошным, т. е. необходимо учитывать все хозяйственные средства и операции, не допуская их выборочной регистрации.

Бухгалтерский учет должен быть непрерывным во времени, т. е. отражать состояние хозяйственных средств и процессов непрерывно, изо дня в день.

Обязательным для бухгалтерского учета является применение единого денежного измерителя, с помощью которого можно получать сводные данные, осуществлять расчеты, аннулировать хозяйственную деятельность. Кроме того, в бухгалтерском учете применяют натуральный и трудовой измерители. Натуральные измерители (кг, м, шт., л, м3 и др.) используют в учете товаров, основных средств, материалов; трудовые — для учета количества труда в единицу времени (час, день, месяц).

Дата добавления: 2019-02-26; просмотров: 1209; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!