Глава 2. Исследование формирования и эффективности расходования финансовых средств на примере ООО «Хоум Кредит энд Финанс Банк»

Экономическая и организационная характеристика кредитной организации

ООО «ХКФ Банк» — один из крупнейших розничных финансовых институтов на российском рынке, «дочка» чешской Home Credit Group (входит в состав международной PPF Group). С 2008 года планомерно разворачивает свою деятельность в сторону универсального розничного бизнеса.

На сегодняшний день российская кредитная компания входит в международную группу организаций PPF — одну из крупнейших финансовых корпораций в Центральной и Восточной Европе. В настоящее время 99,9919% акций банка принадлежит Home Credit B. V., 88,62% акций которой контролирует PPF Financial Holdings B. V. (Нидерланды), а 11,38% — Emma Omega LTD. Основными бенефициарами данных организаций и, соответственно, российской кредитной компании выступают владелец PPF Group — Петр Келлнер (с долей в 88,62%) и его деловой партнер Иржи Шмейц (7,36%).

Головной офис кредитной организации расположен в Москве, региональная сеть банка на конец 2017 года включала в себя семь филиалов (в Уфе, Ростове-на-Дону, Санкт-Петербурге, Екатеринбурге, Новосибирске, Хабаровске, Нижнем Новгороде), 232 банковских офиса, 3944 кредитных офиса, 78 региональных центров, два представительства и более 98000 пунктов продаж в магазинах по России, а также несколько почтовых отделений. Собственная сеть банкоматов и платежных терминалов насчитывала 686 устройств[61].

Значимые моменты из истории образования и становления кредитной компании отражены в таблице 2.1.

|

|

|

Таблица 2.1

Важнейшие события в истории образования и становления банка

| Годы | События |

| 1990 | Регистрация кредитной организации в Зеленограде под названием «Технополис»; учредители: НИИ «Элпа», ПСМО «Зеленоградстрой», Трест столовых города Зеленограда, совхоз «Зеленоградский», центр НТТМ «Дока», НПО «Зенит», Российская нефтяная компания, Российский брокерский дом |

| 2002-2003 | Покупка банка чешской компанией Home Credit Finance A. S., являющейся частью Home Credit Group; в Нижнем Новгороде организована первая торговая точка и образовано представительство; переименование в «Хоум Кредит энд Финанс Банк»; создание торговой сети-партнера «Техносила»; заключение договоров с «Эльдорадо»; начало географической экспансии |

| 2004 | Вступление в «МастерКард»; заключение контрактов с компанией «Почта России»; получение рейтингов от Moody’s и S&P; становится одним из лидеров на рынке POS-кредитов; открыты точки продаж почти по всем регионам; рекламирование кредитов как доступной, популярной и массовой услуги; начало выпуска первых рублевых бондов |

| 2005-2007 | Открытие первого кредитно-кассового офиса; выпуск еврооблигаций; проведение публичной сделки по секьюритизации рублевых кредитов; тестирование и отрегулирование системы риск-менеджмента; внедрение механизма борьбы с мошенничеством; выход на ипотечный рынок; выход на рынок автокредитования; проведение секьюритизации кредитных карт; тестирование маркетинговый продукт «Акция 0-0-24»; становится одним из лидеров рынке кредитных карт; открытие филиала в Нижнем Новгороде; начало привлечения депозитов; уход с рынков автокредитования и ипотечных займов |

| 2009-2011 | Переход к розничной торговле; внедрение зарплатных проектов; запуск Интернет- и СМС-банкинга; развитие сети банкоматов; лидер на рынке POS-кредитов; открытие филиалов почти во всех регионах; развитие агентской сети; разработка нового, «легкого» формата банковских офисов; увеличение доли кредитов наличными и депозитной базы; открытие виртуальных представительств банка в социальных сетях; предоставляется возможность клиенту отказаться от полученного кредита в течение 2 дней без штрафов и комиссий |

| 2012 | Внедрение во все сферы деятельности принципов «Просто. Быстро. Удобно»; разработка и внедрение новых простой линейки продуктов и формы кредитного договора, электронных меню продуктов в отделениях; введение должности финансового примирителя; модернизация системы выдачи кредитов и запуск сервиса их одобрения без посещения отделения кредитной организации, приложения «Мобильный банк»; предложение линейки кредитных карт Cashback; проведение семинаров по финансовой грамотности |

| 2013-2017 | Вхождение в 10 крупнейших банков по депозитам физических лиц; выход на зарубежный рынок (Казахстан); внедрение уникальной системы биометрической проверки заемщиков; выпуск чиповых карт; создание Кредитного кабинета в приложении; выдача POS-кредитов в торговой сети «М.Видео»; запуск бонусной программы «Польза»; появление Экспертного совета (для ответов клиентам по управлению личными финансами и грамотном использовании финансовых продуктов), а также запущены бесплатные онлайн-курсы по финансовой грамотности «ФинКласс»; изменение ориентира в сторону молодой аудитории; старт первой в России онлайн-площадки «Товары в рассрочку» и выпуск Карты рассрочки; запуск федеральной рекламной компании флагманских продуктов компании |

В настоящее время более 17100 человек являются сотрудниками банка Хоум Кредит в России и Казахстане. Клиентская база составляет 34,5 млн человек. Организация имеет более 2000 городов присутствия.

|

|

|

|

|

|

Фирменное (полное официальное) наименование банка: Общество с ограниченной ответственностью "Хоум Кредит энд Финанс Банк".

|

|

|

Сокращенное наименование Банка: ООО "ХКФ Банк".

Центральный офис кредитной компании находится по адресу: 125040, г. Москва, улица Правды, д. 8, кор. 1. Адрес Нижегородского филиала (регионального центра): 603155, Нижегородская область, г. Нижний Новгород, Нижегородский район, ул. Большая Печерская, д. 37, пом. П 1. Адрес Дзержинского отделения: Нижегородская обл., г. Дзержинск, просп. Циолковского, д. 8.

Направления деятельности кредитной организации продемонстрированы на рисунке 14.

Рис. 14. Операции и сделки, осуществляемые банком

Таким образом, банк помимо основных операций в своей деятельности осуществляет функции арендодателя, выдачи поручительств, исполнителя обязательств за третьих лиц, лизингодателя и лизингополучателя, предоставителя информационных и консультационных услуг.

В соответствии с лицензией Банка России на осуществление банковских операций кредитная организация может выпускать, покупать, продавать, учитывать, хранить и проводить иные операции с ценными бумагами, выполняющими функции платежного документа, подтверждающими привлечение денежных средств во вклады и на банковские счета, и с иными ценными бумагами, осуществление операций с которыми не требует получение специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление данными бумагами по договору с юридическими и физическими лицами.

Все банковские операции проводятся в рублях, а при наличии специальной лицензии Центрального Банка РФ — в иностранной валюте[41, с. 52-53].

Размещение облигаций производится по решению Общего собрания участников, в котором оговариваются необходимые условия, а именно: номинальная стоимость облигации, вид (именные, на предъявителя), форма выпуска (документарная, бездокументарная), сроки погашения (единовременный срок или погашение по сериям в определенные сроки), форма погашения (денежная или иное имущество), вид обеспечения (с указанием конкретного имущества), возможность конвертации, досрочного погашения и иные условия.

Принятие решений об одобрении сделок, в совершении которых имеется заинтересованность, относится к компетенции Совета директоров банка, за исключением случаев, если сумма оплаты по сделке или стоимость имущества, являющегося предметом сделки, превышает 2% стоимости имущества банка, определенной на основании данных бухгалтерской отчетности за последний отчетный период.

Для совершения крупных сделок не требуется одобрения Общего собрания участников и Совета директоров банка[11].

Иные характеристики кредитной компании даны в ее Уставе, который продемонстрирован в Приложении 1.

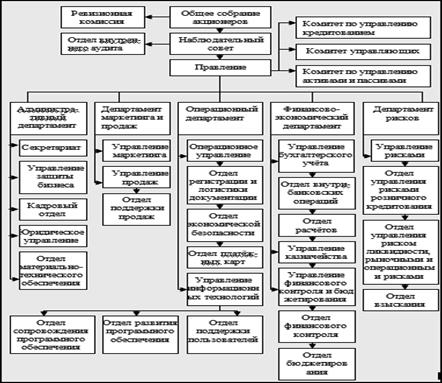

Организационная структура представлена на рисунке 15.

Рис. 15. Внутреннее устройство кредитной организации

Организационная структура банка относится к децентрализованному (условно дивизиональному) типу, поскольку предусматривает выделение подразделений банка в относительно самостоятельные центры, имеющие свой бюджет доходов и расходов. Подобная децентрализация в управлении позволяет руководству банка использовать методики определения рентабельности различных направлений деятельности, а также продуктов и услуг.

Дивизиональная структура управления отличается от остальных структур тем, что имеет иерархический двухуровневый характер: первый уровень - функциональная структура; второй уровень - линейная структура. Высший первый уровень отвечает за стратегическую деятельность, а второй уровень за текущую деятельность. То есть в такой структуре, стратегическая и текущая деятельность организованы раздельно.

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а управляющие (менеджеры), возглавляющие отделения.

Различные типы дивизиональной структуры имеют одну и ту же цель - обеспечить более эффективную реакцию банка на тот или иной фактор окружающей среды.

Как и любой другой тип организационной структуры дивизиональное внутреннее устройство компании имеет свои преимущества и недостатки, которые показаны в таблице 2.2.

Таблица 2.2

Сильные и слабые стороны дивизиональной организационной структуры

| Достоинства | Недостатки |

| Нет необходимости постоянно контролировать оперативную работу отделений банка сотрудниками региональных представительств и главного офиса | Региональная, местная замкнутость, слабые интерес и знание сотрудников отделений о функционировании всей кредитной компании |

| Улучшаются условия обслуживания клиентуры | Условное повышение операционных затрат |

| Существуют объективные возможности для принятия основанных на знании местных условий и особенностей решений | Утрата доли координации, регулирования и содействия от работников региональных представительств и главного офиса |

| Благоприятная почва для карьерного роста и возникновения, становления руководителей высокого класса | Возрастание вероятности осуществления всевозможных ошибок работниками отделений |

Следовательно, дивизиональная структура способствует карьерному росту менеджеров и других категорий сотрудников, обладает клиентоориентированностью (в частности, за счет улучшения условий обслуживания), освобождает время работы персонала головного офиса из-за отсутствия постоянного надзора и регулирования за региональными отделениями. Но при этом может значительно повышать такую расходную статью, как операционные издержки, из-за отсутствия контроля и осведомленности приводить к появлению ошибок в действиях и решениях работников, снижать их мотивацию к работе либо увеличивать время принятия определенных решений (при согласовании с вышестоящим руководством).

С целью анализа финансовых и экономических показателей компании и построения их графического отображения были использованы Бухгалтерский баланс и Отчет о финансовых результатах деятельности за 2015-2017 гг. (Приложение 2 и 3).

Изменение процентных доходов и их элементов отражено на рисунке 16.

Рис. 16. Динамика процентных доходов и их составляющих во временном промежутке

Процентные доходы в целом снизились в 2016 году на 23%, затем в 2017 году — еще на 4,4%. Доходы от размещения денежных средств в кредитных компаниях понизились в 2016 году на 47%, затем в 2017 году — еще на 43,8%. Доходы от ссуд, предоставляемых физическим и юридическим лицам некредитной направленности, уменьшились в 2016 году на 22,1%, затем в 2017 году — еще на 4,2%. Доходы от вложений в ценные бумаги снизились в 2016 году на 24%, затем в 2017 году — еще на 12,9%.

Доли каждого вида процентных доходов в общей их сумме представлены на рисунке 17.

Рис. 17. Распределение разновидностей процентных доходов в их общей структуре во временном промежутке

Наибольшую долю в процентных доходах занимал доход от ссуд, предоставляемых физическим и юридическим лицам некредитной направленности. При этом у него наблюдалась положительная тенденция за 3 года. Наименьший процент регистрировался у дохода от размещения средств в кредитных организациях. При этом у него отмечалась отрицательная тенденция за 3 года. То есть, банк постепенно теряет во временном периоде свои доходы с процентов по ссудам и займам.

Динамика процентных расходов и их элементов отражена на рисунке 18.

Рис. 18. Изменение процентных издержек и их составляющих во временном промежутке

Процентные затраты снизились в 2016 году на 42,1%, затем в 2017 году — еще на 11,6%.

Издержки по привлеченным денежным средствам кредитных компаний уменьшились в 2016 году на 68,8%, в 2017 году — еще на 32,2%.

Расходы по привлеченным денежным средствам физических и юридических лиц некредитной направленности понизились в 2016 году на 40,7%, в 2017 году — еще на 11,1%.

Затраты по выпущенным долговым обязательствам снизились в 2016 году на 90,2%, в 2017 году — были сведены к нулю.

Доли каждого вида процентных издержек в их общей совокупности показаны на рисунке 19.

Рис. 19. Распределение разновидностей процентных расходов в их общей структуре во временном промежутке

Наибольшую долю в процентных затратах занимали издержки по привлеченным денежным средствам физических и юридических лиц некредитной направленности. При этом у них наблюдалась положительная тенденция за 3 года. Наименьший процент регистрировался у расходов по выпущенным долговым обязательствам. При этом у них отмечалась отрицательная тенденция за 3 года вплоть до 0%. Таким образом, банк постепенно снижает во временном периоде свои процентные затраты, оставляя основную их статью (по привлечению денежных средств физических и юридических лиц некредитной направленности).

Изменение чистых процентных доходов, а также сумм резервов на возможные потери по ссудам, ссудной задолженности, средствам на корреспондентских счетах, начисленным процентным доходам отражено на рисунке 20.

Рис. 20. Динамика чистых процентных доходов и резервов на возможные потери по связанным с ними операциям во временном промежутке

Чистые процентные доходы понизились на 5,2%, а в 2017 году — еще на 0,3%. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери в 2015 году имели отрицательное значение. Начиная с 2016 года финансовый результат по показателю стал положительным и увеличился в 2017 году на 51,2%.

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам в весь временной период было отрицательным, но имеет позитивную тенденцию: сумма убытка снизилась в 2016 году на 57,5%, а в 2017 году — еще на 45,2%.

Непосредственно изменение резерва на возможные потери по начисленным процентным платежам уменьшилось в 2016 году на 137% и стало отрицательным. В 2017 году вернулось в область положительных значений.

Динамика чистых доходов от операций с финансовыми активами, оцениваемыми через прибыль или убыток, и от операций с ценными бумагами для продажи приведена на рисунке 21.

Рис. 21. Изменение чистых доходов от операций с финансовыми активами, оцениваемыми через прибыль или убыток, и от операций с ценными бумагами для продажи во временном промежутке

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток, были положительными только в 2015 году. В последующие годы они отрицательны, но наблюдается позитивная динамика (данный вид дохода приблизился к нулевому значению в 2017 году) — сумма долга (убытка) уменьшилась на 99,8%.

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи, снизились в 2016 году на 87,9%, а в 2017 году — еще на 35,8%.

Изменение чистых доходов от операций с иностранной валютой и от ее переоценки, а также доходов от участия в капитале других юридических лиц продемонстрировано на рисунке 22.

Рис. 22. Динамика чистых доходов от операций с иностранной валютой, от ее переоценки и доходов от участия в капитале других юридических лиц во временном промежутке

Чистые доходы от операций с иностранной валютой были положительны только в 2015 году. В последние годы наблюдается тоже позитивная динамика показателя, при этом сумма долга (убытка) в 2017 году понизилась на 99,1%. Чистые доходы от переоценки иностранной валюты были положительны только в 2016 году, в последнее время заметно негативное изменение показателя. Доходы от участия в капитале других юридических лиц повысились в 2016 году на 31,6%, затем уменьшились в 2017 году на 5%.

Динамика комиссионных доходов и издержек, а также резервов на возможные потери по ценным бумагам для продажи и по прочим потерям показана на рисунке 23.

Рис. 23. Изменение комиссионных доходов и затрат, резервов на возможные потери по ценным бумагам для продажи и по прочим потерям во временном промежутке

Комиссионные доходы довольно значительно выросли в 2016 году — в 1,5 раза (на 165,6%), а в 2017 году — еще на 6,2%. Комиссионные расходы резко повысились в 2016 году — в 1,8 раза (на 175,7%), затем в 2017 году — еще на 21,3%. Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи, имеет негативную тенденцию: сумма уменьшилась в 2016 году на 99,9%, а в 2017 году полностью стала нулевым значением. Изменение резерва по прочим потерям тоже имеет больше негативную динамику: положительной сумма была только в 2015 году, на 2017 год отрицательное значение немного снизилось — на 9,1%.

Динамика чистых доходов, операционных доходов и затрат, прибыли до налогообложения отражена на рисунке 24.

Рис. 24. Изменение чистых и операционных доходов, операционных издержек и прибыли до налогообложения во временном промежутке

Прочие операционные доходы уменьшились в 2016 году на 83,7%, затем в 2017 году — еще на 3,5%. Чистые доходы увеличились в 2016 году на 77,3%, а в 2017 году — еще на 33,5%. Операционные расходы понизились в 2016 году на 33,8%, затем в 2017 году увеличились на 3,3%. Прибыль до налогообложения стала положительной только в 2016 году, на 2017 год она повысилась на 102,1%.

Изменение сумм возмещения по налогам и прибыли после налогообложения приведено на рисунке 25.

Рис. 25. Динамика сумм возмещения по налогам и прибыли после налогообложения во временном промежутке

Возмещение (расход) по налогам тоже положителен лишь с 2016 года, на 2017 год вырос на 100,3%. Прибыль после налогообложения увеличилась в 2017 году на 102,7% (поскольку до 2016 года тоже имела убыточное значение). Неиспользованная прибыль отчетного периода равна прибыли до налогообложения.

На рисунке 26 продемонстрирована динамика количества персонала кредитной организации и его средней заработной платы.

Рис. 26. Изменение численности персонала и размера средней заработной платы во временном промежутке

Величина средней заработной платы повысилась в 2016 году на 1,3%, затем в 2017 году — еще на 13,5%. Количество сотрудников снизилось в 2016 году на 50,7%; в 2017 году еще на 6%.

На рисунке 27 показано изменение долей работников банка по категориям в течение 3 лет.

Рис. 27. Распределение по категориям сотрудников кредитной организации во временном промежутке

В 2015 и в 2017 году наибольшую долю в структуре персонала занимало руководство банка; в 2016 году составляли специалисты. Наблюдался скачкообразный характер изменений (то увеличение, то снижение %) у этих двух категорий. Младший обслуживающий персонал имел негативную тенденцию. Увольнение работников вызвано переходом на автоматизацию и роботизацию рабочих мест.

На рисунке 28 отражена динамика долей различных премий и основного оклада в структуре заработной платы (фонда оплаты труда).

Рис. 28. Распределение долей фонда заработной платы и фонда материального поощрения в фонде оплаты труда во временном промежутке

Основную часть заработной платы в целом составляли премиальные выплаты (59,55% в 2015 году; 56,01% в 2016 году; 58,1% в 2017 году). При этом наблюдался скачкообразный характер изменений долей фонда материального поощрения и окладной части (то увеличение, то снижение).

Максимальную долю среди премий имела премия за активное участие и большой вклад в реализацию проектов, минимальную — премия за качественное и оперативное выполнение особо важных заданий и особо срочных работ. Большинство из премий при этом показали позитивную тенденцию.

Дата добавления: 2019-02-26; просмотров: 272; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!