Методические указания к решению задания

Эффективность лизинга для лизингодателя оценивается суммой среднегодовой чистой прибыли, среднегодовой рентабельностью и сроком окупаемости затрат по лизингу. Среднегодовая чистая прибыль рассчитывается, как разница между суммой маржи и издержками лизингодателя за все годы, деленная на количество лет по лизинговому контракту. Текущие издержки лизингодателя, связаны с осуществлением лизинговой деятельности, формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг). Среднегодовая рентабельность R определяется отношением среднегодовой чистой прибыли к среднегодовым издержкам лизингодателя (19–31):

, (19–31)

, (19–31)

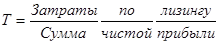

Срок окупаемости затрат по лизингу (Т) рассчитывают, как отношение затрат по лизингу к сумме чистой прибыли, полученной лизингодателем (19–32):

, (19–32)

, (19–32)

Исходя из следующих данных:

– сумма маржи – 112830,02 тыс. руб.

– издержки лизингодателя за все годы – 81122,52 тыс. руб.

– количество лет по лизинговому контракту – 3 года.

Рассчитать:

1. Среднегодовую рентабельность R.

2. Срок окупаемости затрат по лизингу (Т).

3. Письменно сделать вывод об эффективности лизинга для лизингодателя.

ТЕМА 20. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ

Методические указания

Основной целью диагностики финансового состояния компании является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия. Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающая обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия и рисками с этим связанными, целесообразностью их использования, платежеспособностью, финансовой устойчивостью, финансовыми взаимоотношениями с другими субъектами хозяйствования. Основным источник информации для анализа финансового состояния является баланс предприятия. Различают следующие методы анализа баланса:

|

|

|

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

Трендовый анализ – сравнение каждой позиции отчетности с рядом предыдущих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ;

|

|

|

Анализ активов баланса предполагает анализ структуры баланса, анализ внеоборотных и оборотных активов, и валюты анализ баланса предприятия. Активы предприятия и их структура изучаются как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности;

Анализ динамики валюты балансапроводится путем сравнения данных общей стоимости имущества предприятия (валюты баланса) на начало и конец отчетного периода.

Основные вопросы, которые необходимо выяснить при анализе внеоборотных активов предприятия:

1. Общая оценка структуры внеоборотных активов.

2. Анализ основных средств и нематериальных активов.

3. Анализ динамики внеоборотных активов. Непосредственно выясняется участие в производственном цикле основных средств, нематериальных активов.

Анализ оборотных активов предполагает: анализ структуры всех оборотных активов; собственных оборотных активов; источников их формирования.

Основные формы отчетности бухгалтерского учета неудобны для использования в аналитических целях. Их целесообразно перевести в более наглядный вид. Для этого используется группировка показателей в агрегированном балансе (табл. 20–1, 20–2) и горизонтальный анализ структуры и динамики стаей баланса осуществляется на основе такого агрегированного баланса.

|

|

|

Таблица 20–1

Агрегированный баланс для анализа ликвидности

и платежеспособности

| Актив | Пассив |

| 1.Наиболее ликвидные активы (А1) | 1.Наиболее срочные обязательства (П1) |

| 2.Быстрореализуемые активы (А2) | 2.Краткосрочные кредиты (П2) |

| 3.Медленно реализуемые активы (А3) | 3.Долгосрочные кредиты (П3) |

| 4.Труднореализуемые активы (А4) | 4.Постоянные пассивы (П4) |

| 5.Неликвидные активы (А5) | 5.Доходы будущих периодов (П5) |

| Баланс | Баланс |

Для анализа ликвидности баланса разрабатывается агрегированный баланс (см. табл. 20–1). В графах 2, 3, 5, 6 этого баланса вносят итоги группировки статей актива: А1; А2; А3; А4; А5 и пассива П1; П2; П3; П4; П5, вычисляемые на начало и конец отчетного периода. В графах 7 и 8 вносят абсолютные величины платежных излишков или остатков на начало и конец отчетного периода.

Таблица 20–2

Агрегированный баланс для анализа финансовой

устойчивости

| Актив | Усл. обозн. | Пассив | Усл. обозн. |

| 1.Внеоборотные активы | ВА | 1.Источники собственных средств | ИС |

| 2.Запасы и затраты | ЗЗ | 2.Доходы и расходы | ДР |

| 3.Денежные средства, расчеты и прочие активы, в том числе: | ДР | 3.Расчеты, в том числе | ЗС |

| денежные средства и финансовые вложения | Д | краткосрочные кредиты и заемные средства | КК |

| готовая продукция, дебиторская задолженность и прочие оборотные активы | Р | долгосрочные кредиты и заемные средства | ДК |

| ссуды непогашенные в срок | ПК | ||

| Баланс | Б | Баланс | Б |

|

|

|

Задание 1.

По данным Приложения 1:

1. Составить агрегированный баланс для анализа ликвидности и платежеспособности.

Задние 2.

По данным Приложения 1:

1. Составить агрегированный баланс для анализа финансовой устойчивости.

Задание 3.

По данным таблица 20–3:

1. Рассчитать данные по столбцам 3, 4, 5, 6, 7.

2. Письменно выполнить анализ изменения активов предприятия.

Таблица 20–3

Баланс предприятия в агрегированном виде

Активы | На начало отчетного года | На конец отчетного года | Отклонение | Уд. вес на начало отчетного года | Уд. вес на конец отчетного периода | Изменения | |

| млн. руб. | % | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Внеоборотные активы | 2548,5 | 1179,5 | |||||

| 2.Оборотные активы, всего, в том числе: | 13213,5 | 10024,3 | |||||

| 2.1 запасы и затраты | 5108,5 | 2291,0 | |||||

| 2.2 денежные средства, расчеты и прочие активы, всего, в том числе: | 8105,0 | 7733,3 | |||||

| денежные средства и финансовые вложения | 5847,0 | 1417,4 | |||||

| готовая продукция, дебиторская задолженность и прочие оборотные активы | 2258,0 | 6315,8 | |||||

| Баланс | 15762,0 | 11203,8 | 100,0 | 100,0 | – | ||

за 2004 г., млн. руб.

Задание 4.

По данным таблицы 20–4:

1. Рассчитать данные по столбцам 2, 4, 6.

2. Письменно выполнить анализ изменения источников капитала предприятия.

Таблица 20–4

Анализ источников капитала предприятия за 2002 –2004 гг.

| Пассив | 2002г. | 2003г. | 2004г. | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Источники собственных средств | 1268,0 | 970,0 | 1965,5 | |||

| 2.Доходы и расходы | 1852,7 | 698,0 | 2440,0 | |||

| 3.Расчеты, в том числе: | 7579,0 | 5586,4 | 11356,5 | |||

| краткосрочные кредиты и заемные средства | – | – | – | – | ||

| долгосрочные кредиты и заемные средства | – | – | – | |||

| кредиторская задолженность | 7579,0 | 5586,4 | 11356,5 | |||

| Баланс | 11203,8 | 100,0 | 7254,4 | 100,0 | 15762,0 | 100,0 |

Задание 5.

По данным таблица 20–5:

1. Рассчитать данные по столбцам 2, 4, 6.

2. Письменно выполнить анализ изменения структуры кредиторской задолженности по годам.

Таблица 20–5

Структура кредиторской задолженности по годам

| Пассив | 2002г. | 2003г. | 2004г. | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Кредиторская задолженность, всего, в том числе: | 7579,0 | 100,0 | 5586,4 | 100,0 | 11356,5 | 100,0 |

| расчеты с поставщиками и подрядчиками | 3420,6 | 1570,5 | 8328,0 | |||

| расчеты по оплате труда | 665,5 | 335,0 | 966,0 | |||

| расчеты по налогам и сборам | 464,0 | 501,0 | 582,0 | |||

| расчеты по социальному страхованию | 210,0 | 143,5 | 415,5 | |||

| прочие виды обязательств | 2818,9 | 3036,4 | 1065,0 | |||

Задание 6.

По данным из приложения 1:

1. Письменно выполнить анализ внеоборотных активов.

2. Письменно выполнить анализ изменения валюты баланса.

Задание 7.

По данным таблица 20–6:

1. Выполнить анализ динамики оборотных активов.

2. Выполнить анализ структуры оборотных активов; собственных оборотных активов; источников их формирования.

3. Письменно сделать выводы по анализу.

Таблица 20–6

Баланс предприятия в агрегированном виде за 2002–2004 г.г. (млн. руб.)

| Актив | 2002г. | 2003г. | 2004г. | Пассив | 2002г. | 2003г. | 2004г. |

| 1.Внеоборотные активы | 845,7 | 2548,5 | 1179,5 | 1.Источники собственных средств | 1070,0 | 1965,5 | 1268,0 |

| 2.Оборотные активы, всего, в том числе: | 6708,7 | 13213,5 | 10024,3 | 2.Доходы и расходы | 898,0 | 2440,0 | 1852,7 |

| запасы и затраты всего, из них: | 999,4 | 5108,5 | 2291,0 | 3.Расчеты, в том числе | 5586,4 | 11356,5 | 7579,0 |

| денежные средства, расчеты и прочие активы, всего, в том числе: | 5709,3 | 8105,0 | 7733,3 | краткосрочные кредиты и заемные средства | – | – | – |

| денежные средства и финансовые вложения | 158,9 | 5847,0 | 1417,4 | долгосрочные кредиты и заемные средства | – | – | – |

| готовая продукция, дебиторская задолженность и прочие оборотные активы | 5300,4 | 2258,0 | 6315,8 | кредиторская задолженность | 5586,4 | 11356,5 | 7579,0 |

| Баланс | 7554,4 | 15762,0 | 11203,8 | Баланс | 7554,4 | 15762,0 | 11203,8 |

Задание 8.

По данным таблица 20–7:

1. Рассчитать данные по столбцам 2, 4, 6.

2. Выполнить анализ динамики запасов и затрат предприятия.

3. Выполнить анализ структуры запасов и затрат.

4. Письменно сделать выводы по анализу.

Таблица 20–7

Сведения о структуре запасов и затрат предприятия,

млн. руб.

| Показатели | 2002г. | 2003г. | 2004г. | ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| Запасы и затраты, всего, в том числе: | 2291,0 | 100,0 | 899,4 | 100,0 | 5108,5 | 100,0 | |

| сырье и материалы | 1656,0 | 797,0 | 3394,0 | ||||

| незавершенное производство | 631,5 | 100,0 | 1707,0 | ||||

| прочие запасы и затраты | 3,5 | 2,4 | 6,5 | ||||

Задание 9.

По данным таблица 20–8:

1. Выполнить анализ динамики изменения производственных запасов (сырье и материалы).

2. Выполнить анализ динамики расчетов с кредиторами за товары и услуги.

3. Выполнить анализ динамики изменения дебиторской задолженности.

4. Письменно сделать выводы по анализу.

Таблица 20–8

Сведения об изменении отдельных показателей по годам (данные на конец года), (млн. руб.)

Дата добавления: 2019-02-12; просмотров: 165; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!