Розрахунок майбутньої вартості звичайного ануїтету, грн

| Рік | Сума вкладу на початок року | Сума приросту вкладу ( гр.. 2 х 13%) | Сума вкладу на кінець року ( гр.2 + гр.3+ 100 грн.) |

| 1 | 2 | 3 | 4 |

| 1-й | 0 | 0 | 1000,00 |

| 2-й | 1000,0 | 130,00 | 2130,00 |

| 3-й | 2130,0 | 276,90 | 3407,00 |

| Разом | Х | 406,90 | Х |

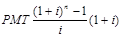

Фінансово-математична модель оцінки майбутньої вартості авансового ануїтету може бути відображена так:

FVA аванс =

Приклад: Вклади в однаковій сумі 1000 грн здійснюються на депозитний рахунок на початок кожного року під 13% річних протягом 3 років. Скільки грошей буде на рахунку наприкінці третього року?

Арифметичний розв’язок задачі відображено в таблиці 1.14

Таблиця 1.14

Розрахунок майбутньої вартості авансового ануїтету, грн

| Рік | Сума вкладу на початок року | Сума приросту вкладу ( гр.2хгр.5) | Сума вкладу на кінець року ( гр.2 +гр.3) |

| 1 | 2 | 3 | 4 |

| 1-й | 1000,0 | 130,0 | 1130,0 |

| 2-й | 2130 | 276,9 | 2406,9 |

| 3-й | 3406,9 | 442,9 | 3849,9 |

| Разом | х | х |

Нарахування відсотків за звичайного ануїтету здійснюється до нового вкладу, за авансового ануїтету – після нового вкладу, тому заробляється більше відсотків, крім того майбутня вартість авансових ануїтетів більша .

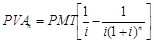

Фінансово-математична модель оцінки теперішньої вартості звичайного ануїтету може бути відображена так:

PVAn – теперішня вартість ануїтету;

PMT-абсолютна величина періодичних рівновеликих виплат ( ануїтетів);

п- кількість інтервалів у плановому періоді;

|

|

|

i - ставка дисконтування ( виражена десятковим дробом)

Фінансово-математична модель оцінки теперішньої вартості звичайного ануїтету застосовується для :

обчислення рівних виплат з погашення кредиту;

обчислення орендних платежів за користування активами,

для порівняння теперішньої вартості цінних паперів, які дисконтуються під різні процентні ставки та приносять власникові певний щорічний дохід;

для визначення суми, яку необхідно покласти на депозит за умови вилучення з рахунка кожного року однакової суми грошей.

Приклад : Яку суму господарюючий суб’єкт має покласти на депозит сьогодні під 13% річних, щоб протягом трьох років щорічно знімати з рахунка по 300 грн.

Перевіримо правильність отриманого результату арифметично, звівши розрахунки в таблицю 1.15

.

Таблиця 1.15

Розрахунок теперішньої вартості звичайного ануїтету, грн.

| Рік | Залишок на поч. року | Нарахований процент (гр..2 х 13%) | Залишок на кінець року без щорічних вилучень ( гр.2 + гр.3) | Щорічне вилучення з рахунка | Залишок на кінець року (гр. 4 - гр.5 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 708,36 | 92,08 | 800,44 | 300,00 | 500,44 |

| 2-й | 500,44 | 65,05 | 565,49 | 300,00 | 265,49 |

| 3-й | 265,49 | 34,51 | 300,00 | 300,00 | 0 |

| Разом | х | 191,64 | х | 900,0 | х |

Різниця між початковим вкладом та знятою сумою ( сумою накопичення) є сумою процентів, що нараховується на залишок вкладу:900-708,36= 191,64

|

|

|

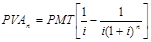

Для звичайного ануїтету грошові потоки виникають по закінченні першого інтервалу аналізованого періоду, для авансового ануїтету характерним є рух грошових коштів вже на початку першого інтервалу планового періоду. Тому формула оцінки дещо інша.

Фінансово-математична модель оцінки теперішньої вартості авансового ануїтету може бути відображена так:

( 1+і)

( 1+і)

Приклад: Щорічні відрахування становлять 300 грн. протягом трьох років. Ставка дисконту становить 13%. Визначити теперішню вартість авансованого ануїтету ( за умови виникнення його на початку кожного року).

Розглянуті основні фінансово-математичні моделі можуть бути застосовані для оцінки прибутковості різноманітних інвестиційних проектів та вибору з них оптимальнішого.

3.5. Особливості і сфера використання

в економічному аналізі статистичних методів

Статистика як наука покликана відображати реалії суспільного життя, його проблеми, успіхи і невдачі. Оволодіння методами статистичного вимірювання і аналізу суспільнихта економічних процесів – невід’ємний елемент підготовки висококваліфікованих економістів і менеджерів.

|

|

|

Впровадження методів математичної статистики веде до поглиблення аналізу передусім інвестиційних процесів, використання виробничого потенціалу, ресурсозбереження, збалансованості економіки, соціальної сфери, моральних і екологічних проблем.

Статистичні методи застосовуються тоді, коли зміна показників, які аналізуються, розглядається як випадковий процес. Вони є основним засобом вивчення масових, якісно однорідних, повторюваних явищ і відіграють важливу роль у прогнозуванні поведінки економічних показників.

Багаторічна практика застосування цих методів для вивчення економіки підприємств свідчить про їх високу ефективність. Найбільшого поширення в економічному аналізі отримали методи парного і множинного кореляційного аналізу.

З допомогою кореляційно-регресивного аналізу, зокрема, проводиться вивчення кількісного впливу різних факторів на результати виробництва, встановлюється рівень залежності результативного показника від кожного з факторів.

Проблема дослідження кореляційного зв’язку має дві сторони: вивчення щільності зв’язку і форми зв’язку.

|

|

|

Щільність зв’язку визначається коефіцієнтом кореляції, який змінюється в межах від нуля до –1 при оберненому зв’язку, від нуля до +1 – при прямому. Чим коефіцієнт ближче до одиниці, тим зв’язок щільніший. Прийнято вважати зв’язок слабким, коли коефіцієнт кореляції знаходиться в межах 0-0,3; середнім – 0,3-0,7; сильним – 0,7-1. Якщо коефіцієнт кореляції дорівнює одиниці, то зв’язок, по суті, функціональний, поскільки результативний показник повністю залежить від факторного.

Під формою зв’язку розуміють тип аналітичної формули, що виражає залежність між факторами. Ця формула називається рівнянням регресії, а її пошук, побудова і практичне використання – регресійним аналізом.

Для знаходження рівняння регресії передусім необхідно визначити форму зв’язку, тобто встановити, якою лінією (прямою чи кривою) можна описати зв’язок між явищами. Форму зв’язку обирають шляхом вивчення теоретичної суті явищ. Але нерідко одного теоретичного аналізу недостатньо. У такому разі допомагає вивчення розміщення точок на кореляційному полі системи координат, що відповідають емпіричним (фактичним) значенням результативного показника. Потім до даної сукупності підбирається така лінія, коливання точок в обидві сторони від якої було б мінімальним. У складніших випадках (при множинній кореляції), особливо тоді, коли можна використати обчислювальну техніку, користуються методом підбору, тобто під дану статистичну сукупність намагаються підібрати таку лінію, яка б давала мінімальний квадрат відхилень фактичних індивідуальних значень результативного показника від теоретичних (тобто розрахованих за рівнянням регресії). При цьому, як би вдало не був вибраний вид функції, не можна чекати повного співпадання розрахункових і фактичних значень результативного показника, бо рівняння регресії враховує вплив на результативний показник не всіх, а лише основних, суттєвих факторів. Дія решти неврахованих факторів і викликає «коливання» фактичних значень результативного показника навколо розрахункових.

Вчені мають дві точки зору на вибір форми зв’язку. Одні вважають, що математика може представити нескінченне число функцій і підбір типу функції під певні економічні процеси лежить десь за межами людських можливостей. У такому випадку вибір функції здійснюється на емпіричній основі шляхом перевірки адекватності моделі аналізованому процесу.

Інші вчені вважають, що будь-який процес можна представити незначним числом найбільш вживаних функцій – лінійною, логарифмічною, степеневою, гіперболічною. Цими типами можна, на їх думку, описати більшість складних економічних процесів.

Якщо зв’язок між факторними показниками і результативним носить прямолінійний характер, то для запису таких залежностей можна використовувати лінійну функцію:

Yx = a0 + a1x1 + a2x2 + … + anxn.

Якщо зв’язок між результативним і факторними показниками носить криволінійний характер, то може бути використана степенева функція:

,

,

або логарифмічна:

lgYx = a0 + a1lgx1 + a2lgx2 + …+ anlgxn .

Приведені моделі вигідні тим, що їх параметри (аі) економічно інтерпретуються. В лінійних моделях коефіцієнти аі при хі (факторах виробництва) є коефіцієнтами регресії. Вони показують, на скільки одиниць зміниться результативний показник із зміною одного з факторів на одиницю при незмінному значенні інших факторів. У степеневих і логарифмічних моделях коефіцієнти регресії показують таку зміну в процентах.

Кількісну залежність результативного показника у від факторних хі, що виражаються в лінійних моделях коефіцієнтами регресії, зручніше виражати у відносних величинах. Для цього користуються коефіцієнтами еластичності за формулою:

,

,

де: Еі – коефіцієнт еластичності і-го фактора;

аі – коефіцієнт регресії при і-му фактору;

– середнє значення і-го фактора;

– середнє значення і-го фактора;

– середнє значення результативного показника.

– середнє значення результативного показника.

Розраховані таким чином коефіцієнти еластичності показують, на скільки процентів у середньому зміниться значення результативного показника із зміною на один процент кожного фактора при фіксованому значенні інших факторів.

У множинних кореляційно-регресійних моделях для виміру тісноти зв’язку розраховують парні та часткові коефіцієнти кореляції.

Парні коефіцієнти кореляції показують щільність зв’язку між факторами, між факторами і результативним показником. Методика розрахунку таких коефіцієнтів і їх інтерпретація аналогічна лінійному коефіцієнту кореляції у випадку однофакторного (парного) зв’язку.

Розрахунок парних коефіцієнтів кореляції дає можливість виявити явище колінеарності. Поскільки таке явище призводить до спотворення оцінки параметрів регресії, то його необхідно усунути. При цьому із рівняння регресії повинен бути виключений один із факторів, який при парному корелюванні дає високий лінійний коефіцієнт, що перевищує за абсолютною величиною число 0,85. Наявність такого зв’язку між двома факторами називається колінеарністю, а між кількома – мультиколінеарністю.

Необхідно відзначити, що парні коефіцієнти кореляції визначені з врахуванням впливу інших факторів моделі. Щоб абстрагуватися від їх впливу і отримати кількісну оцінку зв’язку між результативним і факторними показниками в чистому вигляді, розраховують часткові коефіцієнти кореляції. Вони показують рівень впливу одного із факторів на результат при фіксованому значенні інших. У залежності від кількості факторів, вплив яких елімінується, часткові коефіцієнти кореляції можуть бути різного порядку. При виключенні впливу однієї змінної отримують часткові коефіцієнти першого порядку; при виключенні впливу двох змінних – другого і т.д. Про повноту зв’язку можна судити також, розрахувавши множинні коефіцієнти кореляції і детермінації. Множинний коефіцієнт кореляції вимірює тісноту зв’язку між результативним показником і сукупністю факторних. Корінь квадратний сукупного коефіцієнта кореляції називається коефіцієнтом множинної детермінації. Він показує, яка частка зміни результативного показника пояснюється впливом факторів, включених у модель.

Для того, щоб впевнитися в надійності рівняння зв’язку і доцільності його використання з практичною метою, необхідно дати статистичну оцінку надійності зв’язку. Для цього крім коефіцієнтів множинної кореляції і детермінації, користуються критерієм Фішера і середньою помилкою апроксимації. Чим вища величина коефіцієнтів множинної кореляції, детермінації і критерію Фішера і нижча величина стандартної помилки, тим точніше рівняння зв’язку описує залежність між факторними показниками.

При оцінці надійності зв’язку фактична величина критерію Фішера зіставляється з табличною його величиною. Якщо табличне значення коефіцієнта Фішера більше від його фактичної величини – це свідчить про відсутність зв’язку між результативним і факторними показниками. Такий самий висновок можна зробити, якщо отримана середня помилка апроксимації більша ніж 5-8%. Для оцінки достовірності кожного параметра рівняння окремо використовують критерій Стьюдента.

Інколи економічні залежності описуються рівняннями кривих вищих порядків. Наприклад, якщо при збільшенні факторного показника значення результативного зростає до певного рівня, а потім починає знижуватися (наприклад, залежність продуктивності праці робітників від їх віку), то для запису такої залежності можна використовувати параболу другого порядку:

Yx = a + bx + cx2.

Коефіцієнти регресії даного рівняння не мають ніякого економічного змісту. Якщо підставити в дане рівняння відповідні значення х, то можна отримати значення продуктивності праці в залежності від віку робітників.

Гіпербола

описує таку залежність між двома показниками, коли при збільшенні факторного показника значення результативного зростає до певного рівня, а потім його приріст знижується. Прикладом такого зв’язку може бути залежність між собівартістю продукції і обсягом виробництва.

При більш складних зв’язках між аналізованими явищами використовуються складніші параболи (третього, четвертого порядку і т.д.), а також степеневі, логарифмічні і інші функції.

Розв’язок задач багатофакторного кореляційного аналізу проводиться на ПЕОМ за типовими програмами. Це значно спрощує роботу аналітика і зводить її до необхідності економічної інтерпретації отриманих результатів.

Розглянемо використання методу кореляційно-регресійного аналізу на конкретному прикладі.

Умовний приклад. Вимагається виявити залежність продуктивності праці (у) на однотипних підприємствах (льонозаводах) від двох факторів: потужності заводу (х1) і якості сировини, яка обробляється (х2 – сортономер) при наступному статистичному зв’язку між ознаками (див. табл. 1.16):

Таблиця 1.16

Вихідні і розрахункові дані для визначення залежності

між потужністю заводу і якістю сировини

| № з/п | Вихідні дані | Розрахункові дані | |||||||

| у тис. грн. | х1 тис. тонн | х2 сортономер | у2 | х12 | х22 | ух1 | ух2 | х1х2 | |

| 1 | 10,01 | 13,1 | 0,82 | 102,01 | 171,61 | 0,67 | 132,31 | 8,28 | 10,74 |

| 2 | 11,5 | 13,0 | 0,86 | 132,25 | 169,00 | 0,74 | 149,50 | 9,89 | 11,18 |

| 3 | 11,9 | 14,3 | 0,90 | 141,61 | 204,49 | 0,81 | 170,17 | 10,71 | 12,87 |

| 4 | 12,4 | 13,2 | 1,10 | 153,76 | 174,24 | 1,21 | 163,68 | 13,64 | 14,52 |

| 5 | 13,5 | 14,4 | 1,00 | 182,25 | 207,36 | 1,00 | 194,40 | 13,50 | 14,40 |

| 6 | 15,0 | 15,3 | 1,20 | 225,00 | 234,09 | 1,44 | 229,50 | 18,00 | 18,36 |

| 7 | 16,3 | 15,0 | 1,10 | 265,69 | 225,00 | 1,21 | 244,50 | 17,93 | 16,50 |

| S | 90,7 | 98,3 | 6,98 | 1202,67 | 1385,79 | 7,08 | 1284,06 | 91,95 | 98,57 |

а) Розраховуємо парні коефіцієнти кореляції за формулами:

Підрядкові індекси показують, між якими показниками обчислюються ці коефіцієнти.

Високі значення парних коефіцієнтів свідчать про сильний вплив потужності заводу і якості сировини на продуктивність праці.

б) Складаємо матрицю парних коефіцієнтів кореляції:

| Шифр показника | у | х1 | х2 |

| У | 1,000 | 0,853 | 0,83 |

| х1 | 1,000 | 0,69 | |

| х2 | 1,000 |

Гіпотеза про наявність мультиколінеарності заперечується, тобто всі показники відносно самостійні.

в) Розраховуємо часткові коефіцієнти кореляції першого порядку:

;

;

.

.

Величина часткових коефіцієнтів кореляції нижча парних. Це свідчить, що зв’язок кожного фактора з результативним показником при умові комплексної взаємодії факторів дещо слабший, але достатньо сильний.

г) Розраховуємо коефіцієнт множинної детермінації.

Цей показник дорівнює R2 = 0,839. Цей показник показує, що зміна продуктивності праці на 83,9% обумовлена двома факторами. Значить, вибрані фактори суттєво впливають на показник продуктивності праці. Решта – 16,1% – дія неврахованих факторів.

ґ) Вивчений з допомогою багатофакторного кореляційного аналізу статистичний зв’язок між показниками свідчить про доцільність побудови двофакторної регресійної моделі продуктивності праці у вигляді:

ух = а0 + а1х1 + а2х2.

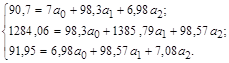

д) Розраховуємо параметри рівняння регресії на основі такої системи нормальних рівнянь:

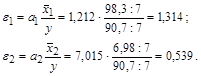

Звідси а0 = –11,058; а1 = 1,212; а2 = 7,015.

е) Рівняння множинної регресії, яке відображає залежність продуктивності праці у від потужності заводу х1 і якості сировини х2, матиме вигляд:

ух = –11,058 + 1,212х1 + 7,015х2.

Аналіз параметрів рівняння регресії дозволяє зробити висновок про міру впливу кожного із двох факторів на показник продуктивності праці. Так, із збільшенням потужності заводу на 1 тис. тонн льоноволокна в рік треба очікувати, що продуктивність праці (виробіток продукції на одного працюючого) може зрости на 1,2 тис. грн.; з покращенням якості сировини, яка обробляється, на 1 сортономер – на 701,5 грн.

є) Розраховуємо коефіцієнти еластичності.

Аналіз часткових коефіцієнтів еластичності показує, що найбільший вплив на продуктивність праці здійснює фактор х1 – потужність заводу: збільшення потужності на 1% дає приріст продуктивності 1,31%. Покращення якості сировини на 1% приводить до підвищення продуктивності лише на 0,54%.

В економічному аналізі основні категорії дисперсійного аналізу (розмах варіації, дисперсія, середньоквадратичне відхилення, коефіцієнт варіації) використовуються для:

а) оцінки однорідності сукупності. Чим менші показники варіації, тим однорідніша сукупність, тим надійніша і типовіша середня;

б) оцінки мінливості економічних явищ і процесів. Наприклад, оцінка виконання плану за обсягом виробництва доповнюється оцінкою ритмічності виробництва. Чим ритмічніша робота, тим менше коливаються показники виконання плану за обсягом виробництва в часі. Неритмічна робота веде до неповного використання виробничих потужностей до понадурочних, браку, понаднормативних залишків готової продукції, уповільнює оборотність оборотних активів, призводить до невиконання зобов’язань з постчання продукції, негативно впливає на роботу суміжників.

в) оцінки надійності прогнозів та ризикованості управлінських рішень.

Формування ринкових відносин спонукає підприємства здійснювати свою діяльність в умовах невизначеності і ризику. Це породжує нові можливості і обмеження. Для забезпечення виживання в конкурентній боротьбі і досягнення основної мети виробництва – отримання прийнятного рівня прибутку – підприємствам потрібно використовувати нововведення, вміти провести прогнозний розрахунок показників попиту, виробництва і реалізації. Однак ці розрахунки можуть бути неточними внаслідок невизначеності. Якщо невизначеність не можна усунути при прийнятті управлінських рішень, то її необхідно оцінювати і брати до уваги.

Невизначеність за умови, коли відомі ймовірності отримання певних результатів, до яких приводять управлінські рішення, називається в літературі ризиком.

Ризик можна виміряти різними способами. Одним серед них є статистичний, який передбачає застосування основних категорій дисперсійного аналізу. Покажемо, як можна врахувати ризик при прийнятті управлінського рішення стосовно вибору для реалізації інвестиційного проекту.

Наприклад, у підприємства є дві можливості використання вільних грошових засобів: придбати агрегат для виробництва макаронів (проект А) або для виробництва морозива (проект Б). Якою із можливостей скористатися?

Критерієм оптимальності управлінського рішення при виборі однієї з двох можливостей є отримання максимально можливого доходу при найменшому ризику. Вихідні дані умовного прикладу відобразимо в таблиці 1.17.

Таблиця 1.17

Оцінка інвестиційних проектів за критерієм прогнозованого доходу

| Оцінка можливого доходу | Прогнозована величина доходу, тис. грн. ( Х ) | Значення ймовірностей ( f ) отриманого доходу, виходячи з суб’єктивних оцінок |

| Проект А Песимістична Стримана Оптимістична | 110 366 550 | 0,2 0,6 0,2 |

| Проект Б Песимістична Стримана Оптимістична | 88 330 660 | 0,25 0,5 0,25 |

Чим вищим буде значення середньоквадратичного відхилення, коефіцієнта варіації, тим більшим буде відхилення можливого доходу від його сподіваної середньої величини, тим ризикованішим буде інвестиційний проект.

Розрахуємо середню величину доходу по проектах А і Б за формулою середньоарифметичної зваженої:

тис. грн.;

тис. грн.;

тис. грн.

тис. грн.

Звертає увагу на себе те, що середні величини сподіваного доходу по проектах А і Б однакові і складають 352 тис. грн. Проте відхилення або межі, в яких коливаються величини прогнозованих доходів, від їх середньої прогнозованої величини різне. Дохід проекту А коливається від 110 до 550, отже, розмах варіації 440 тис. грн., дохід по проекту Б коливається в межах від 88 до 660 – розмах варіації 572 тис. грн. Це означає, що ризик проекту А менший, бо він має менше відхилення від середньої величини прогнозованого доходу, ніж проект Б.

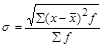

Цей висновок робимо, порівнюючи середньоквадратичні відхилення s і коефіцієнт варіації n , розраховані по проектах А і Б за формулами:

;

;  .

.

Розрахунок середньоквадратичного відхилення і коефіцієнта варіації

| № з/п | Х | `Х | Х - `Х | (Х – `Х)2 | f | (X – `X)2f |

| Проект А 1. 2. 3. | 110 366 550 | 352 352 352 | –242 14 198 | 58564 196 39204 | 0,2 0,6 0,2 | 11712,8 117,6 7840,8 |

| Дисперсія = 19671,2 Середньоквадратичне відхилення = 140,25 Коефіцієнт варіації = 0,398 | ||||||

| Проект Б 1. 2. 3. | 88 330 660 | 352 352 352 | –264 –22 308 | 69696 484 94864 | 0,25 0,5 0,25 | 17424 242 23716 |

| Дисперсія = 41382 Середньоквадратичне відхилення = 203,42 Коефіцієнт варіації = 0,577 | ||||||

Дата добавления: 2019-02-12; просмотров: 267; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!