Особенности учета и распределения амортизационных отчислений и затрат на ремонт основных средств машинно-тракторного парка

С течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания. Износ основных средств - это постепенная утрата основными средствами их полезных свойств, т.е. своей потребительской стоимости за период функционирования.

Различают два вида износа – физический (материальный) и моральный (экономический).

Под физическим износом понимают постепенную утрату основными средствами своей потребительской стоимости в процессе их функционирования, а также под воздействием внешних факторов (атмосферного влияния, коррозии).

Моральный износ представляет собой частичную утрату основными средствами потребительской стоимости в связи с удешевлением их воспроизводства или в связи с более низкой производительностью по сравнению с новыми. [8, с.145]

Денежное возмещение износа основных фондов производится путем амортизации. Амортизация основных фондов – это процесс возмещения износа путем перенесения утраченной ими стоимости на стоимость нового продукта. Амортизация осуществляется для накопления денежных средств с целью последующего восстановления и воспроизводства основных фондов.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Согласно Постановления Министерства экономики Республики Беларусь № 37/18/6 от 27.02.2009 «Об утверждении Инструкции о порядке начисления амортизации основных средств и нематериальных активов» амортизация не начисляется по следующим видам основных средств:

|

|

|

- объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.);

- объектам жилищного фонда (если они не используются для получения дохода);

- объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства;

- продуктивному скоту и многолетним насаждениям, не достигшим эксплуатационного возраста [4, с.152].

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях. [20, с. 96]

Необходимо отметить, что в СПК «Гожа» действует комиссия по проведению амортизационной политики, которая утверждена приказом руководителя (Приложение Ш). В состав комиссии входят главный инженер, главный бухгалтер и бухгалтер по учёту основных средств. Комиссия оценивает техническое состояние, эксплуатационные характеристики и условия функционирования объектов; определяет нормативный срок службы и срок полезного использования амортизируемых объектов; определяет способ и метод начисления амортизации; принимает решение о порядке распределения сумм начисленной амортизации в течение отчетного года; принимает решение о пересмотре сроков полезного использования; определяет количество месяцев эксплуатации в течение года при сезонном характере использования амортизируемых объектов, утверждает сезонные месячные нормы.

|

|

|

Одним из важнейших направлений деятельности комиссии по проведению амортизационной политики является определение срока полезного использования основных средств

Срок полезного использования – это количество лет, в течение которых предприятие предполагает использовать основное средство. Данный срок устанавливают исходя из: ожидаемого срока использования основного средства в соответствии с его производительностью или мощностью, ожидаемого физического износа основного средства, естественных условий и влияния агрессивной среды, системы проведения ремонта, нормативно-правовых и других ограничений использования основного средства.

|

|

|

Норма амортизации - это часть стоимости основных средств предприятия, выраженная в процентном соотношении годовой суммы амортизации к первоначальной стоимости основных фондов. [21,с.9]

Для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации [47, c.113].

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

|

|

|

Все методы амортизации основных средств машинно-тракторного парка в зависимости от способа измерения срока полезного использования того или иного объекта можно разделить на следующие: методы, основанные на времени использования основного средства (трактора, комбайна и т.д.), и метод, основанный на производительности используемых машин и оборудования. [40, с. 57]

Первая группа делится, в свою очередь, на методы:

· равномерной амортизации, при которой амортизационные отчисления начисляются равными суммами в течение срока полезного использования основного средства (машины).

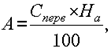

К равномерной амортизации относится линейный метод. Суть линейного метода состоит в том, что каждый год амортизируется равная часть стоимости данного вида основных средств. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

( 3.1)

( 3.1)

где А – ежегодная сумма амортизационных отчислений;

Сперв – первоначальная стоимость объекта;

На - норма амортизационных отчислений.

Срок полезного использования объектов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету на основании ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью.

· ускоренной амортизации, при которой амортизационные отчисления начисляются в больших суммах в первые годы срока полезного использования основного средства и в меньших - в последние годы указанного срока.

К методам ускоренной амортизации относятся:

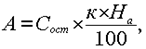

1) способ уменьшенного остатка - устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается. В данном способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией

(3.2)

(3.2)

где Сост – остаточная стоимость объекта;

к–коэффициент ускорения;

На – норма амортизации для данного объекта.

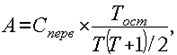

2) способ по сумме чисел лет срока полезного использования – при данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

(3.3)

(3.3)

где Сперв – первоначальная стоимость объекта;

Тост– количество лет, оставшихся до окончания срока полезного использования;

Т – срок полезного использования.

К методам, основанным на производительности используемых машин и оборудования, относится способом списания стоимости пропорционально объему продукции (работ):

(3.4)

(3.4)

где А – сумма амортизации на единицу продукции;

С – первоначальная стоимость объекта основных средств;

В – предполагаемый объем производства продукции.

Хотя оптимальные сроки использования тракторов, комбайнов и сельскохозяйственных машин любого назначения складываются под воздействием многих факторов (качества изготовления, режимов эксплуатации, технического обслуживания, уровня использования и т.д.), они все же должны являться исходной базой для установления обоснованных норм списания первоначальной стоимости. Все эти факторы необходимо учитывать при выборе наиболее рационального метода установления оптимальных норм амортизационных отчислений. [43, с. 118]

В СПК «Гожа» для начисления амортизации по машинно-тракторному парку используется линейный метод.

В хозяйстве начисление амортизации по основным средствам машинно-тракторного парка ежемесячно отражается в ведомости распределения амортизации (Приложение Ф). Начисление производится в программе «Информатика-Плюс», в которую введены данные балансовой стоимости основных средств, сроке их полезного использования, а также технические данные.

Для обобщения информации о суммах начисленной амортизации основных средств в СПК «Гожа» предназначен счет 02 «Амортизация основных средств».

Ремонт тракторов, комбайнов и других сельскохозяйственных машин в СПК «Гожа» осуществляется хозяйственным и подрядным способами.

Ремонт сельскохозяйственной техники, осуществляемый хозяйственным способом, производится в ремонтных мастерских. Обобщение информации о затратах в разрезе ремонтируемых объектов производится в журнале-ордере по подразделениям в разрезе объектов затрат по счету 23 «Вспомогательные производства» субсчет 01 «Ремонтные мастерские» (Приложение Щ).

Мелкий ремонт сельскохозяйственной техники производится трактористами. Затраты на ремонт машинно-тракторного парка, выполняемые хозяйственным способом трактористами, также учитывают на счете 23 «Вспомогательные производства» субсчет 01 «Ремонтные мастерские» по соответствующим объектам учета затрат на содержание МТП (видам машин).

Затраты на ремонт машинно-тракторного парка, выполняемые хозяйственным способом в ремонтной мастерской учитывают на счете 23 «Вспомогательное производство». Учет затрат осуществляется по заказам или группе однородных заказов (по каждому ремонтируемому объекту, машине, трактору, комбайну) по установленным статьям. Затраты на мелкие работы по текущему ремонту могут учитываться в целом по производственному подразделению. Затраты ремонтной мастерской в конце отчетного периода списывают на счета учета затрат на содержание машинно-тракторного парка. [44, с.208]

При выполнении работ по ремонту машин подрядным его стоимость в затраты на содержание МТП списывается на основании акта выполненных работ (Приложение Ц).

Затраты на ремонты, выполненные подрядным способом, списываются на субсчет 23-01 «Ремонтные мастерские» с кредита счета 60 «Расчеты с поставщиками и подрядчиками».

Учет амортизационных отчислений (износа), затрат на ремонт и других расходов по содержанию и эксплуатации сельскохозяйственной техники (машинно-тракторного парка, зерноуборочных комбайнов и других самоходных машин) необходимо вести по видам (группам) основных средств в соответствии с базой их распределения.

Суммы амортизационных отчислений, а также расходы на ремонт и другие затраты по содержанию и эксплуатации тракторов, тракторных прицепов, гаражей, навесов, площадок для хранения техники распределяют на объекты учета (культуры, группы культур, виды и технологические виды скота, транспортно-заготовительные расходы и т. д.).

Затраты на эксплуатацию и содержание машинно-тракторного парка в соответствии с Методическими рекомендациями по учету затрат и калькулированию себестоимости сельскохозяйственной продукции (работ, услуг) следует распределять в следующем порядке (таблица 3.1).

Амортизацию и затраты на ремонт узкоспециализированных машин используемых непосредственно для возделывания конкретных культур, следует прямо включать в состав затрат по возделыванию соответствующих сельскохозяйственных культур.

Таблица 3.1 - База распределения затрат на содержание и эксплуатацию основных средств машинно-тракторного парка

| Группа основных средств | Принцип распределения |

| Тракторные прицепы, тракторы | Пропорционально стоимости израсходованного топлива |

| Почвообрабатывающие машины и орудия | Пропорционально количеству обработанных гектаров |

| Сеялки для посева зерновых колосовых, бобовых и масличных культур | Пропорционально посевным площадям указанных культур |

| Машины для уборки зерновых колосовых, бобовых и масличных культур | Пропорционально уборочным площадям указанных культур |

| Машины для сеноуборки | Пропорционально уборочным площадям |

| Машины для возделывания и уборки картофеля | Относятся непосредственно на данную культуру |

| Машины для возделывания и уборки сахарной свеклы | Относятся непосредственно на данную культуру |

| Гаражи, навесы, площадки для хранения техники | Пропорционально стоимости израсходованного топлива |

| Машины для внесения удобрений | Пропорционально количеству внесенных удобрений |

Примечание - Источник: собственная разработка

В СПК «Гожа» затраты на содержание МТП распределяют следующим образом:

· по тракторам, тракторным прицепам и сельскохозяйственным машинам (прицепным и навесным орудиям) - по объектам учета (культурам, группам культур, видам и технологическим группам скота и т.п., включая на транспортные работы тракторов) пропорционально стоимости топлива;

· по зерноуборочным комбайнам на зерновые культуры, рапс озимый и кукурузу пропорционально убранной площади;

· по свеклоуборочной технике – списывают прямо на соответствующую культуру (сахарную свеклу).

Предварительно в бухгалтерии составляют бухгалтерскую справку по закрытию счета 23 «Вспомогательные производства», в которой указывают суммы затрат на содержание и эксплуатацию МТП и самоходных машин (Приложение Э).

В СПК «Гожа» при распределении затрат по содержанию и эксплуатации основных средств машинно-тракторного парка из программы выводится на печать ведомость, содержащая данные о распределении топлива в натуральном выражении по объектам учета (Приложение Ю), на которой затем вручную составляют расчет распределения затрат на содержание машинно-тракторного парка (без узкоспециализированной техники) и затрат на ремонт МТП, учтенных в ремонтной мастерской.

Затраты на содержание узкоспециализированной техники (свеклоуборочных комбайнов и др.) относят на сахарную свеклу и распределяют по производственным участкам пропорционально посевной площади, данное распределение оформляют в виде бухгалтерской справки (Приложение Я).

Затраты на содержание самоходных машин распределяют по культурам и производственным участкам пропорционально площади посева и оформляют в виде бухгалтерской справки (Приложение 1).

Таким образом, затраты по эксплуатации машинно-тракторного парка в СПК «Гожа» распределяются ежемесячно и включаются в состав издержек основного производства и обслуживающего производства.

При проведении калькуляционной работы в хозяйстве были установлено, что методика распределения затрат на содержание и эксплуатацию основных средств машинно-тракторного в целом соответствует требованиям, установленным Методическими рекомендациями по учету затрат и калькулированию себестоимости сельскохозяйственной продукции (работ, услуг).

Для совершенствования калькуляционной работы на предприятии следует учет амортизации и затрат на ремонт основных средств МТП вести по группам машин, по которым раздельно распределяется амортизация, для чего в программе предусмотреть автоматическую группировку таких данных и автоматическое распределение затрат.

Дата добавления: 2018-10-25; просмотров: 579; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!