Теоретико-методологічна спрямованість запропонованої парадигми бухгалтерського обліку економіки сталого (гармонійного) розвитку

| № п/п | Зміст основних теоретико-методологічних ознак |

| 1 | Еволюційність побудови на основі сприйняття, доповнення та уточнення змісту основних категорій попередніх парадигм |

| 2 | Трирівнева структура побудови міжнародної та національних систем бухгалтерського обліку (загальний, галузевий і корпоративний рівні) |

| 3 | Уточнення змісту та місії основних облікових категорій, виходячи з потреби поглибленого відображення господарських процесів і явищ у різних типах економік («живої», «індустріальної», «розумної») |

| 4 | Формування нової методології оцінки на засадах сучасних економічних теорій |

| 5 | Переорієнтування бухгалтерської інформаційної системи на забезпечення провадження в управлінні методу «Економічної таблиці» в умовах реалізації Концепції сталого розвитку, оптимізація трансакційних витрат |

| 6 | Перегляд концепції конфіденційності й обмеженості бухгалтерської звітності, узгодження приватних і суспільних інтересів в обліковій системі |

| 7 | Виявлення й розвиток складових інституціонального забезпечення функціонування облікових систем |

Нова парадигма доповнює або розширює призначення основних категорій попередніх парадигм. Так місією обліку визначено інформаційне забезпечення сталого розвитку, мобілізація ресурсів на збереження та примноження відновлювальних енергетичних активів і фізичного капіталу; метою звітності – забезпечення інформацією дедалі зростаючих запитів сучасних інституцій; метою балансу – оцінку кадрового, інтелектуального, природно-ресурсного, виробничого та соціального потенціалу на основі застосування доктрин новітніх економічних теорій у методології оцінки та вимірювання. Новою парадигмою переглядається і зміст інших облікових категорій.

|

|

|

Означення нової парадигми дозволило обґрунтувати необхідність перегляду підходів до розвитку теорії бухгалтерського обліку взагалі та її галузевих сегментів зокрема.

Існуючі нині теорії бухгалтерського обліку є замкнутими у своїх схоластичних проблемах. Вони недостатньо вивчають як внутрішні, так і зовнішні чинники (інститути) впливу на розвиток бухгалтерського обліку. Методологічним недоліком є розгляд бухгалтерського обліку як єдиного «соціально-економічного» інституту, чи подвійного «наукового і практичного» інституту.

Доведено, що інститут бухгалтерського обліку є сукупністю взаємопов’язаних складових, що, перефразуючи Дж. Ходжсона, об’єктивно існують як структури (інститути) «десь зовні», так і знаходяться в «головах» бухгалтерів і користувачів фінансової звітності, тобто є суб’єктивними інститутами бухгалтерського обліку.

|

|

|

Інституціональний підхід дозволив розглянути проблему розвитку бухгалтерського обліку в комплексі, класифікувати та ієрархічно вибудувати складові інституціонального забезпечення побудови ефективної облікової системи (рис. 2). У вітчизняних програмних документах щодо розвитку бухгалтерського обліку цим питанням не приділяється належної уваги. У законодавстві та інших нормативних актах зроблено акцент лише на розвитку найнижчих в інституціональній ієрархії формальних інститутів – так званих «правил гри» й ігнорується інституціональна доктрина першочергової залежності системи від стану розвитку верхніх щаблів. Встановлено, що ця система взаємопов’язана та взаємозалежна, а визначальне значення для успіху реформ має розвиток професійних і неформальних інститутів.

У зв’язку з цим опрацьовані наукові засади розбудови теорії бухгалтерського обліку з урахуванням сучасної економічної теорії інституціоналізму, що визначено новою інституціональною теорією бухгалтерського обліку.

Місією нової теорії визначено створення системи інформаційного забезпечення реалізації новітніх ідей розвитку людства (концепції сталого розвитку) через наукове обґрунтування шляхів розвитку всіх складових інституціонального забезпечення функціонування ефективних бухгалтерських систем. Головним призначенням нової теорії є подолання проблеми змістовності бухгалтерських інформаційних систем та їх використання в управлінні. Одними із ключових призначень нової теорії щодо розбудови міжнародної системи бухгалтерського обліку є запровадження трирівневої моделі побудови МСФЗ та подолання проблем несприйняття МСФЗ у національних інституційних середовищах через розбудову процесів їх конвергенції та адаптування. Серед головних завдань інституціональної теорії бухгалтерського обліку – розв’язання проблем «асиметрії економічної інформації» і збільшення трансакційних витрат на одиницю продукції (робіт, послуг), розробка сприйнятних моделей галузевої та корпоративної звітності. Нова теорія обґрунтовує критерії розширення суб’єктів методологічного впливу на розвиток обліку та бухгалтерської професії, критерії розбудови його регулювання та регламентації під егідою ООН і відповідних національних структур.

|

|

|

Рис. 2. Класифікація та ієрархія складових інституційного забезпечення розвитку бухгалтерського обліку (філософія інституціонального забезпечення розвитку бухгалтерського обліку)

|

|

|

За результатами досліджень спрогнозовано розвиток теорії і практики бухгалтерського обліку в умовах глобалізації, що дозволило:

· створити наукову систему інституціонального забезпечення програмних документів щодо розвитку бухгалтерського обліку та використати цю теоретичну платформу при розробці Концепції розвитку бухгалтерського обліку в аграрному секторі економіки України;

· визначитись із стратегією і тактикою запровадження в Україні МСФЗ, де важливими є не процеси імплементування чи, навіть, адаптування, а здатність національної бухгалтерської школи брати участь у конвергенційних процесах підготовки МСФЗ (останнє особливо важливо в аграрному сегменті МСФЗ, з яким Україна позиціонує своє лідерство у світі).

|

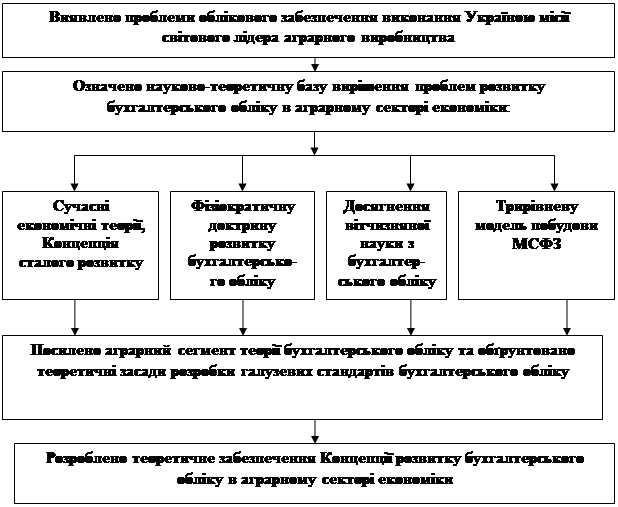

У другому розділі «Теоретичні аспекти розвитку бухгалтерського обліку в аграрній галузі» розглянуто проблеми облікового забезпечення виконання Україною місії світового лідера аграрного виробництва, досліджено світові тенденції запровадження галузевих стандартів бухгалтерського обліку, побудовано еволюційну модель вимог фізіократичних доктрин до розвитку обліку, запропоновано наукову базу розбудови аграрного сегменту теорії бухгалтерського обліку та теоретико-методологічні засади розробки його галузевих стандартів, що в цілому визначило галузеву сутність теоретичного забезпечення Концепції розвитку бухгалтерського обліку в аграрному секторі економіки (рис. 3).

Рис. 3. Основи розвитку аграрного сегменту теорії бухгалтерського обліку

У наукових колах існує думка, що теорія бухгалтерського обліку є універсальною та не потребує розвитку через галузеві складові. Наукові дискусії з приводу доцільності існування та перспектив розвитку галузевих систем бухгалтерського обліку мають неабияку актуальність для України, де на практиці ця проблема проявляється єдиними для всіх видів економіки формами фінансової звітності, відстороненням галузевого управління від методологічного впливу на розвиток своєї ключової функції, зниженням достовірності бухгалтерської інформації через законодавчо закріплену безконтрольність за дотриманням методології її формування, другорядністю цієї інформаційної системи в економічній роботі на всіх рівнях.

Дані анкетування близько двох тисяч бухгалтерів сільськогосподарських підприємств засвідчили зниження ролі бухгалтерського обліку в сфері управління. Так, більше половини керівників підприємств лише для підготовки доповідей на зборах звертаються за даними бухгалтерського обліку, менше 7 % бухгалтерів є членами органів управління, більш як у половині з обстежених підприємств не ведеться управлінський облік. Аналогічний стан і з обліковим забезпеченням державного управління – 62 % опитаних бухгалтерів відповіли, що при поданні фінансової звітності жоден з державних органів не цікавиться дотриманням методології її складання. В основі перелічених, далеко не всіх, проблем є теоретико-методологічні помилки в науковому забезпеченні нормативно-правових документів із реформування системи бухгалтерського обліку.

Традиційна трирівнева сутність системи бухгалтерського обліку не відповідає потребам сьогодення та не націлює її на виконання першочергової функції в сучасному управлінні. Сучасну систему бухгалтерського обліку слід будувати як п’ятирівневу: методи; методики їх застосування; організація облікових технологій; методологія та її регулювання; інституціональна затребуваність та інституціональне забезпечення розвитку. Привнесені до класичного змісту цього поняття регуляторний та інституціональний рівні визначають мотивацію і затребуваність розвитку системи бухгалтерського обліку, в тому числі за перевагами її національних і галузевих підсистем. Останнє надає не тільки динамізму розвитку бухгалтерського обліку, але і потребує перегляду змісту її предмета, об’єктів, методів, методології, методик. Така облікова система має чітку ієрархію міжнародної, національної й галузевої підсистем, сприйнятна до посилення її функцій досягненнями сучасних економічних теорій та сприяє вирішенню проблем бухгалтерського обліку і в аграрному секторі економіки.

Встановлено, що базові теоретичні засади побудови бухгалтерського обліку в аграрній галузі закладено у наукових доктринах теорії фізичної економії (табл. 2). Ця теорія є не тільки «матір’ю економічної науки», але і родоначальницею сприйняття бухгалтерського обліку як інформаційної системи державного управління в цілому та галузевого зокрема.

Критично оцінено та запропоновано періодизацію історії внеску вітчизняної науки в розвиток аграрного сегменту теорії і практики бухгалтерського обліку. Доведено, що в Україні існує вагомий науковий потенціал для формування на базі сучасних економічних теорій і доктрин дієвого аграрного сегменту теорії та практики бухгалтерського обліку.

Таблиця 2

Дата добавления: 2018-10-25; просмотров: 195; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!