Понятие и сущность дисконтирования. Будущая и текущая стоимость денег

Для оценки движения финансовых потоков во времени применяют различные формулы финансовой математики, в том числе и расчет приведенной стоимости или метод дисконтированных денежных потоков.

Дисконтирование является обратной операцией расчета сложных процентов. В то время, когда инфляция больше нуля, деньги сегодня стоят дороже чем завтра. Для того чтобы определить сегодняшнюю стоимость денег и применяют дисконтирование денежных потоков.

Сущность расчета заключается в том, что планируемые к получению в будущем деньги перисчитываются в сегодняшнюю стоимость, с учетом количества периодов и ставки дисконтирования, по формуле обратной расчету сложных процентов.

FV

PV =  , где

, где

(1 + r)n

FV - будущая стоимость;

PV - текущая стоимость;

r - ставка дисконтирования;

n - количество лет.

| 50 |

Динамические методы оценки эффективности инвестиционных проектов

Динамическиепоказатели отражают изменение эффективности проекта во времени и с учетом приведения показателей на этой основе к какой-то конкретной дате проекта.

Динамические методы оценки эффективности инвестиций основываются на следующих основных показателях:

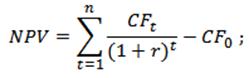

1)Чистая приведенная стоимость (NPV) показывает чистый приведенный доход компании от инвестиционного проекта за конкретный период времени;

где:

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

|

|

|

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

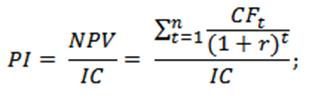

2)Индекс рентабельности инвестиций (PI) отражает соотношение между чистой приведенной стоимостью и размером первоначальных инвестиций в проект;

где:

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

3)Внутренняя норма рентабельности инвестиций (IRR) показывает предельный уровень доходности, которую должен обеспечить инвестиционный проект.

Для оценки эффективности динамическими методами, при которых учитывается фактор времени в оценке стоимости денег, в качестве ставки дисконтирования инвестор выбирает среднюю депозитную ставку банков, а также средневзвешенную стоимость капитала WACC. Ставка дисконтирования по банковскому депозиту отсекает все проекты с уровнем внутренней нормы рентабельности ниже этой ставки, а по стоимости капитала все проекты ниже доходности действующего капитала.

Дата добавления: 2018-08-06; просмотров: 407; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!