Общая характеристика методов оценки инвестиционных проектов. Финансовая и экономическая оценка

Методы анализа эффективности инвестиций используются для решения одной из следующих задач:

- определение уровня эффективности независимого инвестиционного проекта для его принятия или отклонения;

- определение уровня эффективности взаимоисключающих друг друга проектов (сравнительная эффективность) для оценки возможности принятия одного из нескольких альтернативных.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Можно обозначить следующие показатели эффективности инвестиционного проекта:

- коммерческая (финансовая), учитывающая финансовые последствия реализации проекта для его непосредственных

участников;

- бюджетная, отражающая финансовые последствия реализации проекта для федерального, регионального или местного

бюджета;

- экономическая, учитывающая затраты и результаты, связанные с реализацией проекта.

В процессе разработки проекта оцениваются его социальные и экологические последствия, а также затраты, связанные с социальными мероприятиями и охраной окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

- продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

|

|

|

- средневзвешенного нормативного срока службы основного

технологического оборудования;

- достижения заданных характеристик прибыли;

- требований инвестора.

Горизонт расчета измеряется количеством шагов расчета, которыми при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал или год.

В основе аналитического обоснования процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой здесь является проблема их сопоставимости.

Сопоставимость разновременных денежных потоков инвестиционного проекта обеспечивается путем их дисконтирования, т.е. приведения к начальному (нулевому) этапу инвестирования. Такое приведение значений показателей делается для того, чтобы при вычислении значений интегральных показателей эффективности (целесообразности) проекта исключить из расчета общее изменение масштаба цен, но сохранить (происходящее, в частности, из-за инфляции) изменение в структуре цен, а также влияние инфляции на план осуществления проекта.

|

|

|

Финансовые аналитики различают два типа финансовых операций: наращение капитала и дисконтирование.

| 47 |

Экономическая эффективность. Система статических и динамических показателей

Показатели эффективности инвестиционного проекта условно подразделяются настатические и динамические показатели.

Статическиепоказатели отражают срез эффективности проекта в конкретный момент или в целом без учета фактора времени.

Динамическиепоказатели отражают изменение эффективности проекта во времени и с учетом приведения показателей на этой основе к какой-то конкретной дате проекта.

Соответственно и методы оценки экономической эффективности инвестиций подразделяются на методы статические и динамические.

К статическим показателям экономической эффективности инвестиционных проектов относят:

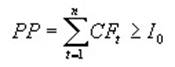

1)Срок окупаемости инвестиций (PP), показывает время, через которое инвестиции возвращаются к инвестору;

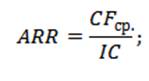

2)Коэффициент эффективности инвестиций(ARR), отражает соотношение полученных денежных поступлений по инвестиционному проекту к инвестициям за весь период жизни проекта;

3)Чистые денежные поступления (netreceipts), денежные поступления за период жизни инвестиционного проекта за вычетом издержек, затрат на материалы и сырье, налоги.

|

|

|

Методы оценки инвестиций на основе статических показателей отличаются простотой расчетов и используются для предварительной оценки инвестиционного проекта. В ряде случаев эти показатели не дают возможности оценить реальную эффективность проекта. При сравнении нескольких инвестиционных проектов при одинаковых статических показателях могут быть различными риски в проектах, сроки жизни инвестиционного проекта, которые реально влияют на эффективность проекта.

Динамические методы оценки эффективности инвестиций основываются на следующих основных показателях:

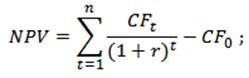

1)Чистая приведенная стоимость (NPV) показывает чистый приведенный доход компании от инвестиционного проекта за конкретный период времени;

где:

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

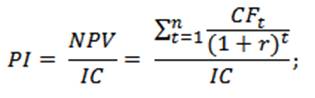

2)Индекс рентабельности инвестиций (PI) отражает соотношение между чистой приведенной стоимостью и размером первоначальных инвестиций в проект;

|

|

|

где:

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

3)Внутренняя норма рентабельности инвестиций (IRR) показывает предельный уровень доходности, которую должен обеспечить инвестиционный проект.

Для оценки эффективности динамическими методами, при которых учитывается фактор времени в оценке стоимости денег, в качестве ставки дисконтирования инвестор выбирает среднюю депозитную ставку банков, а также средневзвешенную стоимость капитала WACC. Ставка дисконтирования по банковскому депозиту отсекает все проекты с уровнем внутренней нормы рентабельности ниже этой ставки, а по стоимости капитала все проекты ниже доходности действующего капитала.

| 48 |

Статические показатели

К статическим показателям экономической эффективности инвестиционных проектов относят:

1)Срок окупаемости инвестиций (PP), показывает время, через которое инвестиции возвращаются к инвестору;

где: CF – денежные потоки, I0 – первоначальные инвестиции, n – количество периодов окупаемости инвестиций в проект.

2)Коэффициент эффективности инвестиций(ARR), отражает соотношение полученных денежных поступлений по инвестиционному проекту к инвестициям за весь период жизни проекта;

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

3)Чистые денежные поступления (netreceipts), денежные поступления за период жизни инвестиционного проекта за вычетом издержек, затрат на материалы и сырье, налоги.

ЧПД= П - О

где П - приток денежных средств;

О - отток денежных средств.

Методы оценки инвестиций на основе статических показателей отличаются простотой расчетов и используются для предварительной оценки инвестиционного проекта. В ряде случаев эти показатели не дают возможности оценить реальную эффективность проекта. При сравнении нескольких инвестиционных проектов при одинаковых статических показателях могут быть различными риски в проектах, сроки жизни инвестиционного проекта, которые реально влияют на эффективность проекта.

| 49

Мы поможем в написании ваших работ! |