Сберегательный (депозитный) сертификат

Сберегательный (депозитный) сертификат – это ценная бумага, представляющая собой письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (держателя сертификата, бенефициара) или его правопреемника на получение по истечении установленного срока суммы вклада (депозита) и обусловленных в сертификате процентов в банке, выдавшем сертификат.

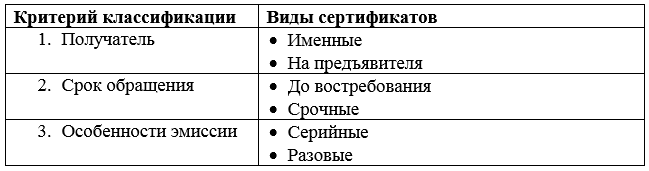

Таблица 4. Классификация сберегательных (депозитных) сертификатов

Срок обращения по срочным сертификатам ограничен, как правило, одним годом.

Сберегательный сертификат (Savings: Certificate) может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

Депозитный сертификат (Certificate of Deposit) может быть выдан только организации, являющейся юридическим лицом, зарегистрированной на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы.

ЦБ РФ указывает следующие обязательные реквизиты сертификатов:

1. наименование – «депозитный (или сберегательный) сертификат»;

2. указание на причину выдачи сертификата (внесение депозита или сберегательного вклада);

3. дату внесения депозита или сберегательного вклада;

4. размер депозита или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

5. безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад;

|

|

|

6. дату востребования бенефициаром суммы по сертификату;

7. ставку процента за пользование депозитом или вкладом;

8. сумму причитающихся процентов;

9. наименование и адрес банка-эмитента и – для именного сертификата – бенефициара;

10. подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка.

Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Коносамент (Bill of Lading)

Коносамент представляет собой документ, выдаваемый перевозчиком груза грузовладельцу. Коносамент удостоверяет право собственности на отгруженный товар. Первоначально коносамент применялся при транспортировке грузов морским транспортом. Сейчас он может охватывать перевозки не только морским или речным транспортом, но и другими видами транспорта. Коносамент выдается перевозчиком отправителю после приема груза и удостоверяет факт заключения договора между ними.

Как ценная бумага, коносамент может быть:

именным (указано наименование конкретного получателя груза),

ордерным (груз выдается по приказу отправителя, получателя или банка),

|

|

|

на предъявителя (грузополучателем может быть любое лицо, предъявившее этот документ).

Перечень обязательных реквизитов и условия составления этого документа определены в Кодексе торгового мореплавания.

Акция (Share, Stock)

Акция представляет собой долевую ценную бумагу; подтверждающую право ее владельца участвовать в управлении обществом (за исключением привилегированных акций), в распределении прибыли общества и в получении доли имущества, пропорциональной его вкладу в уставный капитал, в случае ликвидации данного общества. Акции выпускаются только негосударственными предприятиями и организациями. В отличие от облигаций и других долговых ценных бумаг, акции не имеют установленных сроков обращения.

Покупка акций дает инвестору ряд имущественных и иных прав, некоторыми из которых являются:

1. право голоса в собрании акционеров (обыкновенные акции)

2. право на участие в распределении прибыли в форме дивидендов;

3. права на соответствующую долю в акционерном капитале компании и остатка активов при ее ликвидации;

4. права на ограниченную ответственность (т. е. в пределах рыночной стоимости принадлежащих им акций);

|

|

|

Номинал акции может быть различным. В большинстве стран компании предпочитают выпускать акции небольшой номинальной стоимости по причине их большей ликвидности. Также многие фондовые биржи в качестве, обязательного требования к компаниям, желающим получить биржевую котировку своих ценных бумаг, выдвигают требование достаточной обширности рынка данных бумаг, подразумевая под этим возможность свободной покупки акций многими инвесторами.

Таблица 5. Краткая классификация акций

Именные акции записываются в специальном журнале регистрации, который ведется в АО. Что касается акций на предъявителя, то в журнале регистрации фиксируется лишь общее их количество.

Обыкновенная акция (Common Share, Common Stock) дает право на получение плавающего дохода, т. е. дохода, зависящего от результатов деятельности общества, а также право на участие в управлении (одна акция – один голос). Выплата дивидендов по обыкновенным акциям ничем в гарантирована и зависит исключительно от результатов текущей деятельности» решения собрания акционеров.

Привилегированная акция (Preferred Share, Preferred Stock) – это акция, дающая ее владельцу преимущественное (в сравнении с владельцами обыкновенных акций) право на получение дивидендов, чаще всего в форме фиксированного процента и независимо от финансового состояния фирмы, а также на получение доли в остатке активов при ликвидации общества. Чаще всего привилегированные акции не дают их владельцам права голоса. Обратим внимание на то, что термин «привилегированность» характеризует лишь отношения между владельцами обыкновенных и привилегированных акций; требования лендеров и кредиторов всегда имеют приоритет перед требованиями акционеров любого типа.

|

|

|

В мировой практике известны разные виды привилегированных акций: кумулятивные, с плавающей ставкой дивиденда, подлежащие выкупу в предусмотренное время, конвертируемые и др.

Кумулятивностьначисления и выплаты дивидендов означает, что в случае если прибыли текущего года недостаточно для выплаты дивидендов по привилегированным акциям, невыплаченная сумма аккумулируется и подлежит выплате в последующие годы в первоочередном порядке.

Плавающая ставка может означать, процент по привилегированным акциям зависит, например, от доходности обыкновенных акций, и превышает ее на определенную величину.

В Европе такой подход использует компания Volkswagen. В отношении привилегированных акций, подлежащих выкупу, компания берет на себя обязательство перед их владельцами выкупить их в определенное время и на определенных условиях. Период выкупа может растягиваться на несколько лет. Привилегированные акции могут выпускаться в виде конвертируемых акций, т. е. с возможностью конверсии в обыкновенные акции того же эмитента в определенных условиях и пропорции.

Ставка дивиденда по конвертируемым привилегированным акциям обычно ниже ставки по неконвертируемым привилегированным акциям. Условия конверсии акций определяются заданием либо коэффициента конверсии (конверсионного соотношения), либо конверсионной цены.

Коэффициент конверсии характеризует количество обыкновенных акций, на которое может быть обменена одна привилегированная акция. Конверсионная цена рассчитывается делением номинальной цены привилегированной акции на коэффициент конверсии и представляет собой, по сути, цену, по которой акционер может приобрести одну обыкновенную акцию в результате конверсии. Конверсионная цена обычно превышает рыночную цену обыкновенной акции, с тем, чтобы избежать преждевременной конвертируемости акций.

В начале 1990-х гг. для проведения процесса приватизации в России были предусмотрены и некоторые специальные типы привилегированных акций. Одной из них была так называемая «золотая акция», выпуск которой был предусмотрен законодательством о приватизации в целях защиты национально-государственных интересов. По своей природе «золотая акция» является не ценной бумагой, и даже не «специальным правом», а совокупностью гражданских (корпоративных) и административных прав. Причем она дает своим держателям (Российской Федерации и ее субъектам) не все, а только часть корпоративных прав (не представляет права на получение дивидендов и ликвидационной квоты). Применение института «золотой акции» оправданно в тех случаях, когда целью участия государства в акционерном обществе является не получение доходов, а сохранение данного общества как производителя товаров или услугодателя, предотвращение его ликвидации, разворовывания его имущества, изменения профиля деятельности. Выпуск привилегированных акций.

С позиции эмитента выпуск привилегированных акций имеет свои достоинства и недостатки. В числе достоинств следующие.

Во-первых, по сравнению с облигациями, выплата любых дивидендов не является обязательной, поэтому задержка с выплатой дивидендов по акциям, в том числе привилегированным, не может повлечь процедуру банкротства.

Во-вторых, поскольку владельцы привилегированных акций, как правило, не имеют права голоса, эмитируя такие акции, компания избегает так называемого разводнения капитала.

Что касается недостатков, то выплаты, процентов по привилегированным акциям чаще всего носят обязательный характер, т. е. являются постоянными финансовыми расходами, что, как известно, повышает финансовый риск, ассоциируемый с данной компанией. Согласно ст. 102 ГК РФ доля привилегированных акций не должна превышать 25% уставного капитала АО.

Гибридность привилегированных акций. Привилегированные акции нередко трактуются как гибридные ценные бумаги, поскольку они одновременно обладают свойствами обыкновенных акций и облигаций. Последнее означает не только постоянство дивидендов, но и возможность постепенного погашения выпуска, для чего обычно в условиях эмиссии предусматривается создание фонда погашения.

Бланк акции содержит следующие реквизиты:

1. Фирменное название АО,

2. наименование ценной, бумаги – «акция»,

3. серия и порядковый номер,

4. дата выпуска,

5. вид акции,

6. номинальная стоимость,

7. имя держателя (для именной акции),

8. размер уставного капитала на день выпуска акции,

9. количество выпускаемых акций,

10. срок выплаты дивидендов,

11. подпись уполномоченного лица.

Акции могут и не выдаваться их владельцам на руки. В этом случае каждый акционер получает сертификат акций, который представляет собой ценную бумагу, удостоверяющую факт владения поименованным в нем лицом, определенным числом акций общества. Поскольку акции являются наиболее распространенным видом ценных бумаг, в обороте крупнейших фондовых бирж мира их доля составляет, как правило, не менее 30% (на российских биржах значение этого показателя существенно ниже).

Дата добавления: 2018-06-01; просмотров: 251; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!