Анализ влияния налогообложения субъектов малого предпринимательства на финансовые показатели его деятельности

Для оценки состояния расчетов с бюджетом в ООО «Альтис» проанализируем традиционные налоговые платежи для ОСНО за 2014-2016 гг. в таблице 5.

Таблица 5 – Динамика начисленных общих налогов за 2014-2016 гг. в ООО «Альтис»

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение 2016/2014, тыс. руб.(4-2) | Темп роста 2016/2014, %4/2 *100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Налог на прибыль | 58321,14 | 78982,00 | 158921,00 | 100599,9 | 272,4 |

| НДФЛ | 19321,00 | 25891,00 | 34561,00 | 15240 | 178,8 |

| НДС | 8911,00 | 9874,00 | 9090,00 | 179 | 102,0 |

| Страховые взносы | 144300 | 140236,8 | 165000 | 20700 | 114,3 |

| Итого налоговых платежей | 230853,1 | 254983,8 | 367572 | 136718,86 | 159,2 |

Как видно по данным таблицы 5 в 2016 сумма основных налогов увеличилась на 136718,86 тыс. руб. (+159,2 %) по отношению к 2014 году. Практически по всем прямым налогом произошло увеличение начисленных сумм.

В таблице 6 проанализируем структуры прямых налоговых платежей в динамике 2014 -2016 гг.

Таблица 6 – Структура прямых налогов за 2014-2016 гг. в ООО «Альтис»

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение 2016/2014, тыс. руб.(4-2) |

| 1 | 2 | 3 | 4 | 5 |

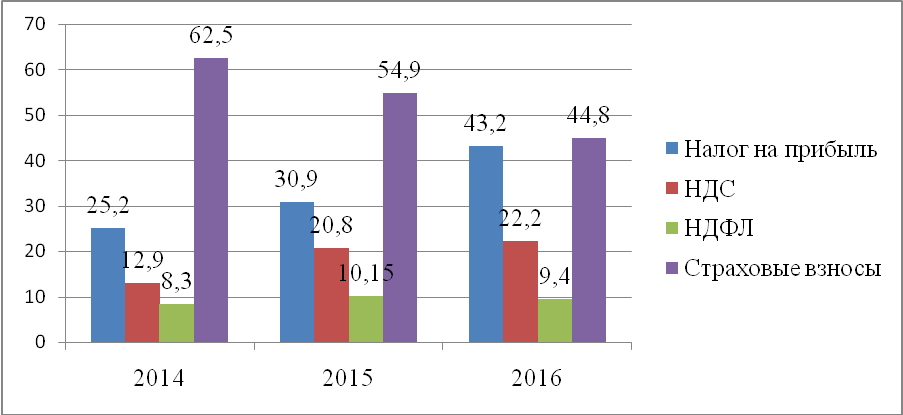

| Налог на прибыль | 25,2 | 30,9 | 43,2 | 17,9 |

| НДФЛ | 8,3 | 10,15 | 9,40 | 1,0 |

| НДС | 3,8 | 3,8 | 2,4 | -1,3 |

| Страховые взносы | 62,5 | 54,9 | 44,8 | -17,6 |

| Итого | 100 | 100 | 100 | - |

По данным таблицы 6 можно сделать вывод о том, что в структуре налоговых платежей преобладают страховые взносы и платежи, который в 2016 году составили 44,8 %, при этом данный налог в структуре снизился на 17,6 % по отношению к 2014 году.

|

|

|

Доля НДФЛ в 2016 году составила 9,40 %, что ниже показателя 2014 года на 1 %. В 2016 году произошло сокращение персонала в отдельных подразделениях, с тем и связан данный факт. Налог на прибыль в 2016 году составил 43,2 %, при этом данный налог в структуре увеличился на 17,9 % по отношению к 2014 году. Данный факт связан с увеличением прибыли от продаж. НДС в структуре снизился на 1,3 % по отношению к 2014 году.

Структура налоговых платежей представлена на рисунке 6.

Рисунок 6–Структура налоговых платежей в динамике 2014-2016 гг., %

После этого мы указываем порядок начисления прямых налогов в ООО «Альтис» в таблице 7.

Таблица 7–Порядок начисления прямых налогов в ООО «Альтис»

| Налог | Налоговая база | Налоговая ставка, % | Итого налоговых начислений (2*3/100) |

| 1 | 2 | 3 | 4 |

| Налог на прибыль | 190705,2 | 20 | 158921,00 |

| НДФЛ | 39053,93 | 13 | 34561,00 |

| НДС | 10726,2 | 18 | 9090,00 |

| Страховые взносы | 115170 | 30,2 | 165000 |

| Итого | 355655,33 | - | 367572 |

Как видно по данным таблицы 7 налоговая ставка колеблется от 13-0,2 %.

Таким образом, можно сделать вывод о том, что в ООО «Альтис» сумма налоговых поступлений по основным налогам увеличилась на 136718,76 тыс. руб., увеличенные суммы налога на прибыли связаны с увеличением выручки от продаж, в 2016 году у компании произошло снижение по некоторым налогом, что связано с сокращением основных средств компании, снижением персонала.

|

|

|

В таблице 8 представлен порядок начисления страховых взносов и медицинскому страхованию в 2014-2016 гг. в ООО «Альтис».

Таблица 8–Начисление страховых взносов по фонду оплаты труда и видам социального страхования в 2014-2016 гг. в ООО «Альтис»

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение 2016/2014, тыс. руб.(4-2) | Темп роста 2016/2014, %4/2 *100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| ФОТ | 481000 | 512000 | 550000 | 69000 | 114,3 |

| ПФР 22 % | 105820 | 112640 | 121000 | 15180 | 114,3 |

| ФСС РФ 2,9 % | 13949 | 1484,8 | 15950 | 2001 | 114,3 |

| ФФОМС 5,1 % | 24531 | 26112 | 28050 | 3519 | 114,3 |

| Итого | 144300 | 140236,8 | 165000 | 20700 | 457,2 |

Таким образом, в 2016 году страховые взносы увеличились на 114,3 % или 20700 тыс. руб., данный факт связан с увеличением Фонда оплаты труда на 114,3 % или 69000 тыс. руб.

В таблице 9 проанализируем динамику начисленных налогов в ООО «Альтис».

Таблица 9 – Динамика начисленных налогов за 2014-2016 гг. в ООО «Альтис»

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение 2016/2014, тыс. руб.(4-2) | Темп роста 2016/2014, %4/2 *100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Государственные пошлины | 5312,00 | 3215,00 | 2120,00 | -3192 | 39,9 |

| Налог на имущество | 12354,00 | 32781,00 | 59781,12 | 47427,12 | 483,9 |

| Транспортный налог | 5621,00 | 19321,00 | 15678,00 | 10057 | 278,9 |

| НДС | 1930,71 | 2278,24 | 2688,32 | 757,6 | 139 |

| Итого | 25217,71 | 57595,24 | 80267,44 | 55049,72 | 941,7 |

|

|

|

Как видно по данным таблицы 9 в 2016 сумма косвенных налогов увеличилась на 55049,72 тыс. руб. (+941,7 %) по отношению к 2014 году. Практически по всем прямым налогом произошло снижения начисленных сумм. Кроме государственных пошлин, которые снизились на 3192 тыс. руб. или 39,9 %.

В таблице 10 проанализируем структуру налоговых платежей в динамике за 2014-2016 гг.

Таблица 10 – Структура налогов за 2014-2016 гг. в ООО «Альтис»

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение 2016/2014, тыс. руб.(4-2) |

| 1 | 2 | 3 | 4 | 5 |

| Государственные пошлины | 22,8 | 5,8 | 2,7 | -20,1 |

| Налог на имущество | 43,1 | 51,3 | 68,1 | 25 |

| Транспортный налог | 24,1 | 34,9 | 20,2 | -3,9 |

| НДС | 10 | 8 | 9 | -1 |

| Итого | 100 | 100 | 100 | 0 |

По данным таблицы 10 можно сделать вывод о том, что в структуре налоговых платежей преобладает налог на имущество, который в 2016 году составил 68,1 %, при этом данный налог в структуре увеличился на 25 % по отношению к 2014 году.

Государственные пошлины снизились в общей структуре с 22,8 % до 2,7 %, то есть на 20,0 % по отношению к 2014 году.

|

|

|

Структура налоговых платежей представлена на рисунке 7.

Рисунок 7–Структура налоговых платежей в динамике 2014-2016 гг., %

Налоговая ставка по налогам в ООО «Альтис» представлена в таблице 11.

Таблица 11– Порядок начисления налогов в ООО «Альтис».

| Налог | Налоговая база | Налоговая ставка, % | Итого налоговых начислений (2*3/100) |

| 1 | 2 | 3 | 4 |

| Государственные пошлины | - | - | 2120,00 |

| Налог на имущество | 61096,3 | 2,2 | 59781,12 |

| Транспортный налог | 16900,88 | 7,8 | 15678,00 |

| Итого | 77977,18 | - | 77579,12 |

Таким образом, можно сделать вывод о том, что в ООО «Альтис» сумма налоговых поступлений по налогам составила 77579,12 тыс. руб.

В таблице 12 представлен расчет налогового бремени, где обобщающими показателями принята выручка предприятия, которая определяет все источники уплаты налогов.

Таблица 12 – Расчет налогового бремени за 2014-2016 гг. в ООО «Альтис»

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение 2016/2014, тыс. руб.(4-2) | Темп роста 2016/2014, %4/2 *100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка от реализации, тыс. руб. В | 44012 | 28934 | 56730 | 12718 | 128,896 |

| 2. Всего налогов и сборов, уплачиваемых, тыс. руб. ОН | 254140,1 | 310300,8 | 445151,12 | 191011,02 | 175,1 |

| 3. Налоговое бремя фискальное, % НБ=ОН/В | 5,77 | 10,7 | 7,8 | 2,0 | 135,2 |

| 4. Налоги относимые на издержки и уплачиваемые из прибыли-налоговая квота, тыс. руб. НК | 67232,14 | 88856 | 168011 | 100779 | 249,8 |

| 5. Налоговое бремя реальное, % НБ рельн=НК/В *100 % | 1,52 | 3,0 | 2,9 | 1,38 | 190,7 |

| 6. Налоговый порог организации НП-переложение налогов на организацию, % НП=НК/ОН*100% | 0,61 | 0,52 | 0,59 | -0,02 | 96,7 |

| 7. Переложение налогов на работников, % НДФЛ/ОН*100% | 0,17 | 0,15 | 0,12 | -0,05 | 70,5 |

| 8. Переложение налогов на покупателей,% НДС/ ОН *100% | 0,08 | 0,05 | 0,03 | -0,05 | 37,5 |

Для расчета фискального налогового бремени определяем частное от деления суммы всех уплачиваемых организацией налоговой, взносов и платежей налогового характера к полученной выручке не зависимо от источников уплаты.

Данный показатель в 2016 году имел тенденцию к росту: по сравнению с 2014 на 3,5%, с 2015 на 5,40%.

Увеличение объемов оказанных услуг снижает налоговую нагрузку за счет налогов пропорционально зависящих от дохода (НДС, налог на прибыль), что подтверждается результатами. Так, в 2016 году объем выручки увеличился на 12718 тыс. руб. Налоговая нагрузка на сотрудников предприятия снизилась на 0,05 % по отношению к 2014 году, по причине снижения начисленной заработанной платы.

Дата добавления: 2018-05-12; просмотров: 277; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!