Ценообразование на импортную продукцию

ВНЕШНЕТОРГОВОЕ ЦЕНООБРАЗОВАНИЕ

Ценообразование на экспортную продукцию

С учетом существующих на данный момент во внешней торговле базисных условий при установлении оптимального уровня цен фирмы-экспортеры используют два метода их расчета:

• затратный, с ориентации на затраты и получение плановой для продавца прибыли;

• конкурентный (или административный), с ориентацией на цены основных конкурентов, занимающих лидирующее положение в определенном сегменте рынка с конкретной продукцией.

Более простым является первый метод, так как относительно легко можно подсчитать по отдельным элементам состав и структуру базовых затрат на единицу продукции, прибавить денежную сумму, покрывающую неучтенные затраты, и плановую (ожидаемую) прибыль организации.

Основой данного метода является точная, постоянно корректируемая калькуляция издержек или себестоимости продукции. При этом в основе цены могут лежать предельные, усредненные или стандартные издержки на производство и продажу товара.

Рассматриваемая тема требует определенного анализа затрат в курсе «Ценообразование». От их объема может зависеть финансовая стабильность предприятия, выражающаяся прежде всего в росте его экономических показателей, а также в уровне оптовых и розничных цен, позволяющих предприятию реализовать свою продукцию по ценам, значительно превышающим затраты на ее изготовление и продажу, а следовательно, получать прибыль, обеспечивающую его финансовую устойчивость.

|

|

|

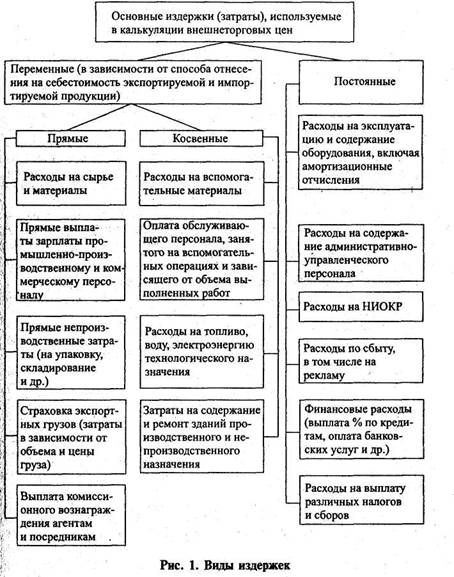

В зависимости от объема производства и реализации обычно в финансовом планировании различают переменные (прямые и косвенные) и постоянные затраты. Схематически они показаны на рис. 1.

Безусловно, такое деление всех издержек, лежащих в основе ^калькуляции себестоимости, при определении внешнеторговых цен носит условный характер и зависит от продолжительности рассматриваемого периода.

Если брать короткий временной интервал, то многие переменные издержки будут приобретать форму постоянных затрат. И наоборот, с увеличением временного интервала определенные посто-

янные Затраты могут рассматриваться как переменные. Например, заработная плата административно-управленческого персонала в длительном периоде может меняться в зависимости от типа проводимой дивидендной политики, увеличения объема чистой прибыли предприятия и т. п.

С другой стороны, страхование экспортных грузов или выплата комиссионного вознаграждения посредникам (или посредническим организациям) какое-то время может оставаться неизменной. Поэтому неслучайно в экономической литературе встречаются утверждения, что более корректным является деление всех издержек не на постоянные и переменные, а на условно-постоянные и условно-переменные.

|

|

|

В связи с этим можно называть постоянными те расходы, которые не зависят от объема выполненных работ в краткосрочном периоде, а переменными — те, которые меняются в зависимости от объема этих работ в долгосрочном периоде. В упрощенном же варианте можно придерживаться традиционной точки зрения о делении затрат на постоянные и переменные, не принимая во внимание временной период их рассмотрения.

Порядок калькулирования затрат для внешнеторговых и внутренних оптовых цен примерно одинаков. Отличие в дополнительных расходах по сбыту:

• транспортные издержки;

• расходы на экспортируемую упаковку;

• комиссионные вознаграждения продавцов;

• оплата импортных таможенных процедур в стране покупателя;

• затраты на кредитование;

• затраты на формирование резервов для покрытия экспортных рисков;

• расходы по составлению контрактов, сертификации, оформлению прочих документов.

Экспортная цена раскладывается на внутренние производственные и сбытовые затраты, на внешнеторговые издержки, на определенную долю прибыли.

|

|

|

При расчете экспортной цены по методу полных затрат затрагиваются все прямые и косвенные издержки фирмы.

По методу предельных затрат в калькуляцию экспортной цены не включаются косвенные производственные, накладные расходы, административные затраты и внутренние сбытовые издержки. При этом обязательному возмещению подлежат прямые производственные и сбытовые расходы, в том числе те, которые связаны с выполнением особых внешнеторговых условий: затраты на экспортируемую упаковку, таможенные пошлины и др.

Как показывает зарубежная практика внешнеторгового ценообразования, подавляющее большинство фирм использует метод полных затрат в калькуляции. Значительно меньшее число (порядка 30%) применяет маржинальный (предельный) метод калькуляции экспортных цен.

Во внешнеторговом ценообразовании метод полных затрат может быть с фиксированной и переменной величиной прибыли, со скидками и без скидок с цены. На практике чаще применяется смешанный вариант метода полных затрат с фиксированной прибылью и со скидками в цене.

При определении цены товара в контракт, как правило, включаются условия о скидках с цены (price reduction). Различают десятки видов скидок, среди которых выделим наиболее часто применяемые во внешнеторговой коммерческой практике:

|

|

|

• бонусные скидки (bonus rebates — скидка за оборот), как правило, предоставляются крупным оптовым покупателям, причем не за каждую отдельную партию, а за согласованный заранее годовой объем оборота. Как правило, такие скидки составляют 7—8% стоимости оборота;

•скидки в зависимости от объема продукции. При увеличении объема заказа, его серийности покупателю могут предлагаться скидки с цены. Обычно они составляют 10—15% стоимости сделки. Если объемы заказов имеют устойчивую тенденцию к росту (от заказа к заказу), то эти скидки называются прогрессивными;

• дилерские скидки (dealer discount) предоставляются оптовым и розничным продавцам, агентам и посредникам. Благодаря этим

скидкам дилеры имеют возможность покрывать свои издержки на продажу и получать прибыль. В свою очередь, компания сама может устанавливать розничную цену, закладывая в нее размеры скидок для оптовых и розничных покупателей. Этот метод получил название вертикального ценообразования;

• сезонные скидки (seasonal discount) используются главным образом в торговле товарами массового спроса при их сезонном характере, зависящем как от времени года, так и от моды (одежда, обувь, овощи, фрукты и др.);

• закрытые скидки (closed discount) предоставляются на продукцию, образующуюся при поставках внутри фирмы или во внутренней торговле международных объединений и групп. Эти скидки могут также вводиться на товары, поставляемые по некоторым правительственным соглашениям;

• скидки «сконто» (each discount) применяются в условиях сложившихся длительных доверительных отношений между покупателем и продавцом. Они имеют конфиденциальный (не подлежащий огласке) характер и устанавливаются по договоренности сторон.

Существуют и другие виды скидок. Их введение зависит от микро- и макрофакторов, т. е. от внутренней и внешней среды: ценовой стратегии предприятия, рыночной конъюнктуры, конкурентоспособности продукции и т. д. Это могут быть скидки за улучшенное качество, выполнение индивидуального заказа и многое другое.

Ценообразование на импортную продукцию

Любая фирма, планируя приобрести необходимую продукцию за рубежом, предварительно изучает всю публикуемую информацию о ценовой и технической характеристике этой продукции, степень насыщенности рынка, его сегменты, тенденции изменения цен путем сопоставления их с ценами различных конкурирующих между собой компаний, с качеством продукции, стоимости обслуживания и т. п. При этом широко используются не только публикации в отечественных или зарубежных СМИ и специальных изданиях, но и данные Интернета, программ «Гарант», «Консультант» и др.

Лишь после изучения заслуживающих внимания предложений импортер приступает ко второму этапу: анализу цен и их сопоставлению с технико-экономическими характеристиками. При этом следует помнить о том, что уровень цены (высокий или низкий) еще не говорит о целесообразности или нежелательности заключения коммерческой сделки.

Требуется глубокий всесторонний анализ условий предстоящей сделки и принятие оптимального для импортера варианта, что является довольно трудоемким процессом. Прежде всего, необходимо определить экономическую эффективность ввозимого товара, если речь идет о продукции производственно-технического назначения.

В общем виде под экономической эффективностью использования импортируемого товара следует понимать отношение экономического результата от использования этого товара к материальным, трудовым и финансовым затратам на его приобретение и стоимости эксплуатации.

Если предметом импорта являются товары народного потребления, то они могут оцениваться импортером с точки зрения потребительского эффекта, его полезности, заменяемости аналогичной отечественной продукцией, возможности его транспортировки и хранения, степени соответствия цены покупательскому спросу и др.

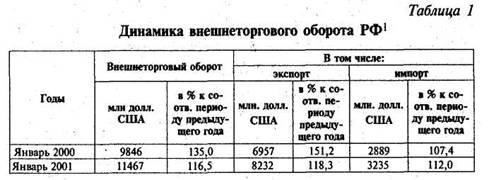

Соотношение экспорта и импорта во внешнеторговом обороте России показано в табл. 1.

Данные табл. 1 показывают определенную тенденцию снижения доли экспорта и увеличения доли импорта во внешнеторговом обороте России. Причем происходит не только относительное, но и абсолютное увеличение объема импортируемой в страну продукции.

При импорте товаров производственно-технического назначения их цена с учетом конкуренции определяется по формуле:

где Рi— конкурентная внешнеторговая цена, (i =1,2,...,n);

P0 — базисная внешнеторговая цена;

Кс —коэффициент поправок на коммерческие условия;

Кc — коэффициент поправки на комплектацию;

Кb — коэффициент поправок на технико-экономические показатели.

Из формулы следует, что в качестве независимых переменных (выступают базисная внешнеторговая цена и коэффициенты, учитывающие поправки на коммерческие условия, комплектацию и технико-экономические параметры.

Определенную сложность представляет расчет коэффициента поправок на коммерческие условия. Он предполагает учет ряда мер, меняющихся условий:

1. Поправки на базисные условия поставки.

2. Поправки на комиссионное вознаграждение посредника. В случае поставки товара в страны, где импорт законодательно разрешен только через местных посредников, конкурентный материал должен быть скорректирован на величину комиссионного вознаграж-

|дения (скидку).

3. Поправки на скольжение. При получении экспортером заказов |на изделия с длительными сроками выпуска или заказа на объем Доставки, распределенный во времени, нередко применяются так

называемые скользящие цены. В этом случае цены определяются в зависимости от изменений в издержках за период изготовления заказанного технически сложного изделия или за период поставки. Порядок определения цен следующий. В процессе переговоров между поставщиком и иностранным заказчиком уточняются уровень базисной цены и другие коммерческие условия. В контракте окончательно фиксируются базисная цена и удельные веса составляющих ее элементов (расходы на материалы, стоимость рабочей силы и неизменная часть цены); цены материалов и ставки зарплаты или отражающие их индексы к моменту заключения сделки (т. е. базисные цены и ставки); условия скольжения.

Условия скольжения — условия пересчета цены в окончательную цену, по которой производится расчет, — включают так называемые периоды скольжения, временные интервалы, в течение которых определяются цены на материалы (или индексы цен) и ставки зарплаты (или индексы ставок) во время выполнения заказа в соответствии с условиями контракта, а также порядок определения этих величин для установленных периодов; источники, на основе которых выявляются изменения цен материалов и ставок зарплаты или соответствующих индексов.

Формула для расчета скользящей цены, предложенная Европейской экономической комиссией ООН:

где Р — окончательная цена по счету;

P0 — договорная (базисная) цена, устанавливаемая на день заключения контракта;

М1 — средняя арифметическая или средневзвешенная цена (средняя индексов цен) на перечисленные в договоре сырье и материалы за период использования контракта или его части;

Мо — цены (или индексы цен) на данные материалы в момент подписания контракта;

S1 — средняя арифметическая или средневзвешенная зарплата, включая расходы на отчисления на социальные нужды, или соответствующие индексы в отношении определенной в договоре категории рабочей силы за установленный период;

S2 — зарплата или существующие индексы в отношении тех же категорий рабочей силы в момент подписания контракта;

а, Ь, с —процентное отношение отдельных элементов договорной цены; их сумма равна 100:

а — постоянная часть расходов;

Ъ — доля расходов на материалы;

с — доля расходов на зарплату.

4. Поправки на условия платежа (платеж в рассрочку, авансовые платежи, кредиты, платеж наличными, платеж в смешанной форме и др.). Эти условия оказывают неодинаковое воздействие на цену. Поправки на условия платежа при переходе от одних условий

к другим определяют величину ценовых изменений и в конечном счете конкурентоспособность товара по ценовым показателям.

Так, авансовые платежи представляют собой определенную степень кредитования экспортера импортером. Поэтому цена какого-либо товара при наличии авансовых платежей, как правило, ниже цен на аналог, поставляемый без аванса.

В зависимости от того, кто кого кредитует (покупатель экспортера, давая аванс, или экспортер покупателя, предоставляя фирменный кредит в форме рассрочки платежа), определяется знак («+» или «-») кредитной составляющей. Ее размер, стоимость кредита зависит от размеров предоставляемой в кредит суммы, срока кредитования и взимаемой процентной ставки (капитал х время х проценты).

Предоставление, например, кредитов с более льготными условиями погашения не только усиливает конкурентоспособность экспортеров, пользующихся этими источниками финансирования, но и оказывает прямое влияние на уровень цен. Экспортер, чтобы компенсировать расходы, связанные с предоставлением льготного кредита, старается завысить цены за счет включения в них так называемой скрытой стоимости кредита.

В случае предоставления кредита конкретная цена корректируется на платеж наличными и отражает увеличение стоимости сделки. При этом цена рассчитывается по формуле,

где Рi1 — рассчитываемая контрактная цена (i = 1,2,..,n);

P0i — конкурентная цена, включающая кредитные условия;

Крс — поправка на условия платежа наличными.

5. Поправка на количество связана с эффектом снижения удельных издержек при росте объемов производства серийной промышленной продукции. При подписании контракта зачастую принято предоставлять скидки покупателю при большом объеме заказа.

Размер скидки на количество при торговле серийной промышленной продукцией находится в интервалах 5—15% контрактной цены. В сделках, например, на мелкосерийное оборудование при партии в пять машин вместо одной единичная цена уменьшается на 4—5%, а при партии в 10 машин — на 10—12%.

6. Поправка на инфляцию. При определении цены импортируемого товара необходимо учитывать временную стоимость денег, зависимую в значительной мере от инфляционных процессов в стране. Поэтому определяя цену ввозимой продукции, надо учитывать инфляционные риски и делать поправку на инфляцию.

Эти риски связаны с возможной потерей денежных сумм из-за их обесценивания в определенном временном интервале. При обмене российской национальной валюты на доллары или евро повысившийся индекс инфляции (соответственно, снизившийся по отношению к ним курс рубля) делать планируемые закупки нашим импортерам придется по более высокой цене, чем предполагалось

на этапе подготовки коммерческой сделки. Поэтому цену базисного периода, которая была опубликована в статистических бюллетенях или статсборниках, надо умножать на коэффициент инфляции.

Например, экспортеры предлагали к продаже единицу продукции по цене 100 долл., что составляло на момент публикации (по курсу 31,7 руб. за 1 долл.) 3170 руб. На момент купли и поставки товара (через 3 месяца) инфляция в стране выросла на 7%. Следовательно, инфляционный рост на единицу продукции в абсолютном выражении за 3 месяца составил: 3170 х 0,07 = 221,9 руб. Фактически покупная цена стала 3391,9 руб. (3170 + 221,9), т. е. деньги в сумме 3391,9 руб. и 3170 руб. в результате инфляции стали равнозначными по своей реальной стоимости.

Импортеру необходимо учитывать временную стоимость денег (завтрашние деньги всегда стоят дешевле сегодняшних) и заранее разрабатывать меры по нейтрализации финансовых рисков, снижению потерь при закупке товаров за рубежом.

При расчете импортной цены принимаются во внимание сложившиеся на конкретный временной период цены предлагаемых на мировом рынке товаров. Импортер рассматривает имеющиеся в его распоряжении конкурентные материалы и изучает цены предложения, применяя индексы экспортных и оптовых цен, нашедших отражение в разных статистических публикациях США, Японии и стран Западной Европы. Соответственно делаются поправки на коэффициент инфляции.

7. Поправка на уторговывание. Определяя импортную цену, компания-импортер часто делает поправку на уторговывание, поскольку продавец нередко завышает цену на предлагаемые товары (к примеру, в странах Востока вообще принято долго торговаться, прежде чем будет достигнуто обоюдное согласие по цене сделки).

Работникам, осуществляющим закупку товаров за рубежом, надо иметь хорошие коммерческие и психологические способности добиваться скидок на цену предлагаемой продукции. Если нет достоверной информации о возможном размере скидки на уторговывание, то в расчете импортной цены ее принимают в размере 10—15%.

В случае принятия в основу расчета импортной цены прейскуранта импортер может получить скидку с прейскурантной цены 50% и более: все зависит, во-первых, от способностей менеджера по закупкам успешно вести переговоры; во-вторых, от сложившейся на период коммерческой сделки рыночной конъюнктуры, соотношения спроса и предложения; в-третьих, от уровня финансовых рисков.

8. При расчете импортной и экспортной цены должна учитываться поправка на комплектацию. Она особенно важна при закупке сложного дорогостоящего оборудования: автоматической линии, металлургического агрегата и т. п.

Данную поправку определяют методом вычитания из цены, имеющейся в конкурентном материале, цены тех комплектующих изделий, которые не входят в состав данной поставки, или наоборот: цены комплектующих изделий прибавляются к конкурентной цене, если этих изделий нет в конкурентном материале.

Аналогично вводят поправку к экспортной цене, если комплектация конкурентного материала не совпадает с комплектацией конкретной поставки.

9. Определение импортной цены предполагает использование поправок на технико-экономические параметры изделий, являющихся предметом импорта. Эти параметры у различных фирм отличаются друг от друга. Соответственно цены должны быть скорректированы с учетом достоинств и недостатков этих изделий.

Вначале все цены предложений, взятые из опубликованных материалов, приводят к цене одного какого-либо выбранного, базисного изделия по основному техническому параметру, отражающему его функциональное назначение: производительности, мощности, грузоподъемности и т. д. Рассматриваемые цены изменяют соответственно различиям основного параметра по формуле:

где С1 — цена сравниваемого изделия;

Со — цена базисного изделия;

N0 — значение технико-экономического параметра базисного изделия;

N1 — значение технико-экономического параметра сравниваемого изделия;

n — коэффициент торможения, находящийся в пределах 0,6—0,8 в зависимости от вида изделия.

Поправку к экспортной цене товара рассчитывают аналогичным методом, но вместо конкурентных предложений инофирм берут цены сделок по аналогичным (сравнимым) товарам на рынке экспортной продукции.

Внесение поправок на технико-экономические параметры является завершающим этапом процедуры определения внешнеторговой цены. Приведение конкурентной цены по технико-экономическим Показателям осуществляется после внесения коммерческих поправок и поправки на комплектацию. Здесь применен чисто расчетный параметрический подход к уже скорректированной конкурентной цене.

Дата добавления: 2018-05-02; просмотров: 891; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!