Список лиц, имеющих право получать деньги

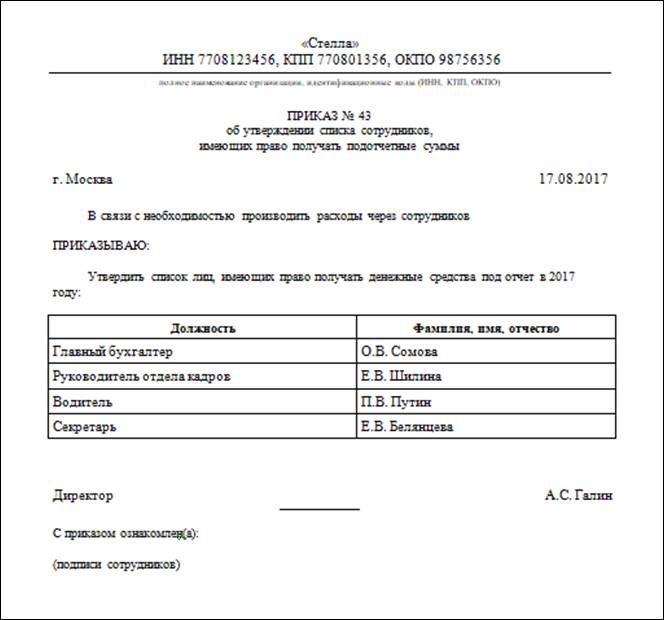

Организация-работодатель в силу норм законодательства о бухгалтерском учете обязана организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа:

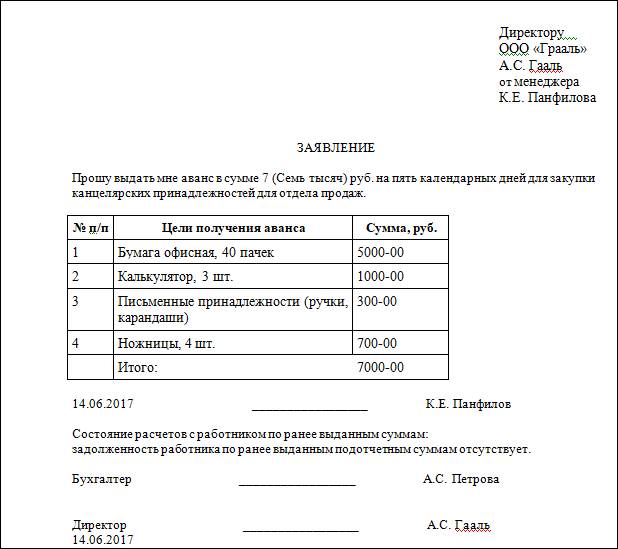

До 19 августа 2017 года для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявление в произвольной форме, в котором требовалось указать необходимую сумму, а также пояснить, на какие цели она будет потрачена. Заявление могло выглядеть так (бланк):

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа или другого распорядительного документа компании.

Деньги можно выдавать без заявления подотчетного лица, по распорядительному документу руководителя организации (Указание Банка России от 19 июня 2017 г. № 4416-У).

Приведем образец приказа о выдаче подотчетных сумм:

Как выдать деньги под отчет

Выдача денег работнику под отчет - это финансирование расходов, связанных с деятельностью хозяйствующего субъекта, которые фактически будет нести работник в интересах работодателя. Это подразумевает установление цели и срока расходования денег, представление работником отчета о расходах.

|

|

|

Порядок выдачи наличных денежных средств работнику под отчет описан в пункте 6.3 Указания Банка России от 11 марта 2014 года № 3210-У.

Не исключена возможность перечисления денег под отчет на банковский счет сотрудника – «зарплатную» или личную банковскую карту. Это подтверждено в совместном Письме Минфина России № 02-03-10/37209, Казначейства России № 42-7.4-05/5.2-554 от 10 сентября 2013 года.

В Письме Минфина России от 25 августа 2014 года № 03-11-11/42288 уточнено:

· в учетной политике организации следует предусмотреть положения, устанавливающие порядок расчетов с подотчетными лицами (см. также Письмо Минфина России от 31 марта 2016 г. № 02-03-09/18115);

· в платежном поручении нужно указать, что перечисленные средства являются подотчетными;

· организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов;

· сотрудник к авансовому отчету должен приложить документы, подтверждающие оплату банковской картой.

Письмо Минфина от 21 июля 2017 года № 09-01-07/46781 также подтверждает возможность выдачи денег под отчет на «зарплатную» карту сотрудника.

|

|

|

В частности, на банковские карты работников разрешено перечислять денежные суммы для операций, связанных:

· с командировочными расходами;

· с компенсацией сотрудникам документально подтвержденных расходов;

· с оплатой расходов организации по поставкам товаров, выполнению работ, оказанию услуг (например, на покупку ГСМ).

Кроме того, выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства.. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно.

Обратите внимание: Указанием Банка России от 19 июня 2017 года № 4416-У (дата вступления в силу - 18 августа 2017 г.) отменено требование, согласно которому нельзя было выдавать новый подотчет при наличии задолженности по ранее полученной сумме наличных денег.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

|

|

|

Работник должен отчитаться, представив в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы).

Как оформить авансовый отчет, смотрите ситуацию «Авансовый отчет» .

Авансовый отчет

Указанием Банка России от 19 июня 2017 года № 4416-У с 19 августа 2017 года в порядок расчетов с подотчетными лицами внесены поправки о выдаче денег в подотчет:

· установлен порядок оформления кассовых документов в электронном виде;

· разрешено выдавать наличные, даже если по предыдущему авансу сотрудник не представил авансовый отчет о расходовании денежных средств;

· стало необязательным заявление работника на выдачу подотчетной суммы. Достаточно одного распорядительного документа руководителя.

Таким распорядительным документом может быть распоряжение или приказ руководителя. Банк России в письме от 6 сентября 2017 года № 29-1-1-ОЭ/20642 уточнил, что нужно писать в распорядительном документе на выдачу денег подотчетному лицу.

В нем нужно указать:

· Ф.И.О. подотчетного лица;

· сумму и срок, на который она выдается;

|

|

|

· дату и регистрационный номер документа.

Распорядительный документ следует оформлять на каждую выдачу наличных по каждому подотчетному лицу.

Обратите внимание: Банк России в письме от 13 октября 2017 года № 29-1-1-ОЭ/24158 уточнил, что в распорядительном документе о выдаче денег под отчет можно указывать несколько работников с указанием по каждому подотчетному лицу обязательных реквизитов.

По возвращении из командировки все понесенные расходы работник отражает в авансовом отчете.

Расчет аванса

Сумму аванса рассчитывают так:

| Сумма аванса | = | Предполагаемая сумма расходов на проезд до места командировки и обратно | + | Предполагаемая сумма расходов на оплату жилья | + | Предполагаемая сумма прочих расходов | + | Суточные |

Валютный аванс

Аванс выдают в рублях. Однако, если работник уезжает в зарубежную командировку или в страны СНГ, аванс ему можно выдать в инвалюте (обычно в валюте страны, в которую он направляется).

По возвращении работника вы сможете принять от него неистраченный валютный аванс или возместить ему перерасход (п. 9 ч. 1 ст. 9 Федерального закона от 10 декабря 2003 г. № 173 ФЗ «О валютном регулировании и валютном контроле»).

Чтобы выдать валютный аванс, вы можете:

· снять с текущего валютного счета наличную валюту;

· купить дорожный чек в иностранной валюте.

Покупать наличную валюту (или дорожные чеки) для оплаты командировочных расходов фирма должна в том банке, где у нее открыт валютный счет.

Обратите внимание: в большинстве кредитных организаций за проведение операций по снятию наличной валюты взимается комиссия.

Если денег на валютном счете для оплаты командировки не хватает, а на расчетном счете они имеются, то в банк можно сдать поручение на покупку валюты. Тогда он сам приобретет ее за счет средств фирмы, а деньги перечислит на валютный счет. В этой ситуации в графе «Назначение платежа» укажите: «командировочные расходы».

Вывозить наличную валюту с территории России можно без каких-либо ограничений, соблюдая требования таможенного законодательства Таможенного союза в рамках ЕврАзЭС. Так согласно статье 4 Договора о порядке перемещения физическими лицами наличных денежных средств и (или) денежных инструментов через таможенную границу Таможенного Союза (утв. Решением Межгосударственного Совета ЕЭС от 5 июля 2010 г. № 51), если работник вывозит валюту на сумму более 10 тысяч долларов США (или эквивалент этой суммы в другой валюте), он должен отразить всю сумму вывозимой наличности в таможенной декларации.

В Таможенный союз входят Российская Федерация, Республика Беларусь, Республика Армения и Республика Казахстан. С 12 августа 2015 года к ним присоединилась Киргизская Республика. Если же сотрудник направляется в одну из стран СНГ, он может вывезти любую сумму наличной валюты без необходимости ее декларировать.

Чтобы не перевозить крупные суммы денег через границу, вы можете не получать валюту в российском банке, а перевести ее в иностранный банк на счет командируемого работника либо на его имя до востребования. Кроме того, работник может расплачиваться за границей расчетной или кредитной банковской картой (п. 2.5 Положения Банка России от 24 декабря 2004 г. № 266-П). Предоставленные по банковским картам деньги необходимо использовать в пределах лимитов, установленных банком либо оговоренных в кредитном договоре.

После возвращения работника из командировки и представления в бухгалтерию авансового отчета сумма неизрасходованного аванса должна быть возвращена в кассу организации.

Если работник получил аванс в валюте, он может возвратить неизрасходованную сумму аванса либо в валюте, либо в рублях (по официальному курсу иностранной валюты на дату утверждения авансового отчета).

Организация может выдавать денежные средства подотчетным лицам:

· на хозяйственные нужды;

· на командировочные расходы;

· на оплату представительских расходов.

Дата добавления: 2018-05-02; просмотров: 1085; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!